-

Виды банковских рисков. Риск ликвидности

Риск ликвидности - опасность потерь в случае неспособности банка покрыть свои обязательства по пассивам баланса требованиями по активам.

Ликвидность - это способность финансовых активов оперативно обращаться в наличность.

Другими словами, под ликвидностью понимается способность предприятия платить по своим текущим обязательствам, - причем не просто теоретическая способность платить в связи с достаточностью денежных средств, а способность делать это своевременно. Можно иметь значительную прибыль, но в результате оказаться неплатежеспособным вследствие несоблюдения сроков, на которые размещаются активы, и сроков платежей по обязательствам. Платить по обязательствам можно по-разному, в том числе и распродав имущество, однако смысл состоит в том, чтобы иметь возможность погашать текущие обязательства за счет имеющихся текущих активов, не нарушая при этом нормального течения производственного процесса.

В банковской деятельности присутствует значительный риск оказаться без достаточных ликвидных средств, когда они необходимы для выдачи денег с вкладов или для предоставления кредитов надежным клиентам. Если банку не удается найти наличные средства во время, он теряет многих своих клиентов, а прибыль его владельцев уменьшается. Если дефицит наличности становится постоянным, это может привести к массовому изъятию вкладов из банка и, в конечном счете, к банкротству. Неспособность банка обеспечивать свои потребности в наличных средствах с разумными издержками является часто первым сигналом того, что банк испытывает серьезные затруднения.

Таким образом, риском ликвидности называется проблема недостаточности наличных и привлеченных средств для того, чтобы обеспечить возврат депозитов, выдачу кредитов и т.д.

Одним из показателей уровня риска ликвидности является соотношение заимствованных средств (в том числе евродолларовых средств, соглашений об обратном выкупе ценных бумаг, депозитных сертификатов на крупные суммы и коммерческих бумаг) и совокупных активов. Рост объема заимствованных средств увеличивает вероятность наступления кризиса ликвидности в случае повышения оттока депозитов или ухудшения качества кредитов.

Другими показателями уровня риска ликвидности являются:

– отношение нетто-кредитов к совокупным активам;

– отношение наличных средств и межбанковского кредита с истекающим сроком погашения к совокупным активам;

– отношение активов в наличной форме и ценных правительственных бумаг к совокупным активам.

Активы в наличной форме включают наличные деньги в хранилище банка, депозиты банка в местном федеральном резервном банке, депозиты в других банках для компенсации выплат по чекам и за другие межбанковские услуги и наличность в процессе инкассации (в основном неинкассированные чеки). Итак, подводя итоги, можно сказать, что риск ликвидности это:

– вероятность того, что средства, необходимые для покрытия изымаемых депозитов и удовлетворения спроса на кредиты, окажутся в нужный момент, недоступны, что приведет к неожиданным убыткам для банка;

– вероятность появления дефицита наличных средств в момент, когда в них ощущается потребность.

Стандартные способы снижения уровня риска ликвидности включают увеличение доли средств банка, направляемых в ликвидные активы и в легко реализуемые на рынке активы (ценные правительственные бумаги), или использование более ценных долгосрочных бумаг для финансирования операций банка. Задача по управлению ликвидностью состоит в том, чтобы наличные денежные средства были в распоряжении банка тогда и там, когда и где они нужны ему в наибольшей степени. Ликвидность необходима банкам главным образом для того, чтобы быть готовыми к изъятию депозитов и удовлетворению спроса на кредиты. Банки могут либо накапливать ликвидность в своих балансах, либо приобретать ее на денежных рынках, либо использовать оба способа. В дополнение к этому банки занимаются продажей ликвидности.

Банкам ликвидность необходима для выживания. Ликвидность всегда идет впереди, без нее банк не откроет свои двери.

7. Виды банковских рисков. Риск неплатежеспособности (банкротства)

Риски неплатежеспособности (банкротства) - это риски, влияющие на жизнеспособность фирмы в долгосрочном плане. Они характеризуются вероятностью того, что капитал банка не сможет покрыть убытки от деятельности (вероятность неадекватности капитала банковским рискам).

Если банк выдал слишком большое количество плохих кредитов или рыночная стоимость значительной части его портфеля ценных бумаг снижается, это приводит к серьезным потерям капитала при их продаже, а его счета, предназначенные для компенсации подобных убытков, оказываются перегруженными. Если инвесторы и вкладчики узнают об этой проблеме и начинают изымать свои средства, банк, как правило, быстро теряет ликвидность, что вынуждает (или принуждает!) регулирующие органы объявить банк неплатежеспособным и закрыть его. Банкротство банка может привести к тому, что его акционерам вернется лишь небольшая часть средств, которые они доверили данному учреждению. Вкладчики, средства которых не были застрахованы, также рискуют тем, что они потеряют свои деньги частично или полностью. По этой причине уровень цен на банковские акции, дохода по ним и по крупным незастрахованным депозитам может уже на ранней стадии служить индикатором, свидетельствующим о наличии у банка проблем с платежеспособностью. Если инвесторы считают, что шансы банка обанкротиться, слишком велики, рыночная стоимость его акций обычно начинает падать, и он вынужден предлагать более высокие процентные ставки по своим ДС и другим заимствованиям для того, чтобы привлечь необходимые ресурсы.

Экономисты называют данный феномен дисциплиной рынка - рыночное движение процентных ставок и стоимости ценных бумаг направлено в сторону, противоположную интересам фирмы, которая столкнулась с проблемами. Банкир дает вам деньги лишь тогда, когда вы не нуждаетесь в них. Если вам действительно нужны деньги, значит, вы в отчаянном положении. А если вы в отчаянном положении, то банкиру вы не интересны. Если только речь не идет о национализированном банке. Подобная ситуация заставляет фирму осуществлять коренное изменение своей политики и деятельности с целью разубедить инвесторов в их худших опасениях относительно фирмы.

Это наводит на мысль, что риск банкротства может быть приблизительно оценен с помощью следующих показателей:

1) разница рыночных ставок по долговым обязательствам, эмитированным банком, и ценным правительственным бумагам с аналогичными сроками погашения. Увеличение данной разницы означает, что рыночные инвесторы видят повышенный риск появления убытков от операций по покупке ценных долговых бумаг банка.

2) Соотношение цены акций банка и его годовой прибыли в расчете на одну акцию. Данное соотношение зачастую снижается тогда, когда инвесторы приходят к убеждению, что капитал банка недостаточен относительно взятых им на себя рисков.

3) Мультипликатор акционерного капитала - отношение акционерного капитала (чистой стоимости) к совокупным активам банка, снижение которого может свидетельствовать об увеличении степени риска акционеров банка и владельцев его долговых обязательств. У банков составляет около 15 пунктов, у крупных банков более 20. Акционерный капитал должен покрывать убытки по активам, постольку, чем выше значение мультипликатора, тем выше риск банкротства. Органы регулирования и надзора вправе закрыть банк, у которого доля собственного капитала в совокупных активах падает ниже 2% (мультипликатор равен 50).

4) Соотношение приобретенных средств и совокупных пассивов. Под приобретенными средствами обычно понимаются незастрахованные депозиты, заимствования на денежном рынке у других банков, корпораций и правительственных органов, которые должны быть возвращены в течение одного года.

Другие часто применяемые показатели уровня риска неплатежеспособности банка включают соотношения: а) акционерного капитала и рискованных активов;

б) первичного капитала и совокупных активов.

8. Виды банковских рисков. Ценовые риски

К ценовым рискам можно отнести риски, связанные с покупательной способностью денег (например, инфляционные).

Инфляционный риск - это риск того, что при росте инфляции, получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут.

Инфляция - это процесс обесценивания денег и, естественно, роста цен. Дефляция - это процесс, обратный инфляции, порождающий рост покупательной способности денег и снижение цен.

Дефляционный риск сопровождается ухудшением экономических условий предпринимательства и снижения доходов вследствие снижения цен.

Ценовой риск может касаться различных сторон деятельности предприятия:

1. Имеющиеся запасы. В этом случае риск связан с владением реальными товарами и финансовыми инструментами, на которые не заключены сделки на продажу по фиксированной цене. Например, фирма имеет запасы металлов на складе или облигации у своего дилера, которые теряют свою стоимость при падении цен.

2. Запасы полуфабрикатов. Эта категория рисков включает реальные товары, которые были переработаны и несколько отличаются от указанных в спецификации фьючерсного контракта. Например, запасы нефтепродуктов или запасы готовой продукции. Степень переработки товаров и их удаленность от стандартного сорта фьючерсного контракта делают хеджирование менее надежным способом уменьшения риска.

3. Будущая продукция. В эту категорию входит будущий урожай или произведенный товар, на который не заключена сделка. В этом случае риск падения цен затронет прибыльность производства. В некоторых случаях падение цены ниже уровня издержек производства приведет к убыткам для каждой произведенной единицы.

4. Соглашение на закупку с фиксированной ценой. Форвардные контракты, обязывающие покупателя принять товар или финансовый инструмент по фиксированной цене, создают для него ценовой риск при падении цен. Такие соглашения так же уязвимы к падениям цен, как и существующие запасы.

В перечисленных случаях возможный убыток связан с падением цен. Каждый из них представляет собой нынешнюю или будущую длинную позицию на наличном рынке и может быть закрыт продажей фьючерсного контракта. Но существуют еще ситуации, в которых риск связан с повышением цен.

5. Контракт на продажу с фиксированной ценой. Это обязывает продавца поставить товар или финансовый инструмент в будущем по установленной цене. Например, американский импортер должен уплатить своему поставщику из ФРГ 50 тыс. евро за поставку оборудования через 3 месяца. В течение этого времени евро может подняться по отношению к доллару, и стоимость в долларах будет выше, чем планировалось, что для американского импортера уменьшит прибыль.

6. Будущие закупки. Производители, использующие сырье для своего производства, несут риск возможного повышения цены при осуществлении закупок в будущие периоды.

Таковы основные виды рисков на наличном рынке. В - первых четырех случаях опасность связана с падением цен на финансовые инструменты или сырьевые товары. Каждая из этих ситуаций представляет собой длинную позицию на наличном рынке, так как является формой владения (сейчас или в будущем). То есть здесь имеет место риск покупательной способности - риск инвестирования финансовых активов вследствие неопределенности, связанной с влиянием инфляции на величину реальной доходности этих активов.

Последние случаи связаны с опасностью повышения цен. Инфляционный риск - вероятность того, что повышение цен на товары и услуги (инфляция) неожиданно сведет к нулю покупательную способность прибыли банка и его выплат акционерам.

9. Виды банковских рисков. Риск недополучения прибыли

Риск, относящийся к чистой прибыли банка (после вычета всех расходов, в том числе налогов), известен под названием риск недополучения прибыли.

Прибыль может быть неожиданно уменьшена под воздействием внутрибанковских или внешних факторов, например изменений экономических условий или изменений в законодательстве и регулировании.

Наиболее распространенными показателями риска недополучения прибыли являются:

– стандартное отклонение;

– вариация чистой прибыли после выплаты налогов;

– доходность активов. Чем больше стандартное отклонение или вариация прибыли банка, тем более рискованным выглядит положение банка с точки зрения прибыли. Если инвесторы в ценные бумаги банка ожидают, что повышенный риск недополучения прибыли сохранится и далее, они будут стремиться компенсировать его помощью более высоких доходов от банка или найдут другое применение своим деньгам.

Риски пассивных операций связаны с возможными затруднениями в обеспечении активных операций ресурсами. Для предупреждения риска по формированию депозитов банкам следует соблюдать оптимальное соотношение между пассивными и активными депозитными операциями, определять размер и ликвидность привлекаемых на хранение ценных бумаг, найти целесообразное минимальное соотношение собственных средств и рисковых активов.

Риски активных: операций

Риски активных операций связаны с уровнем так называемого процентного риска, которому банки постоянно подвергаются в процессе своей деятельности. Управление процентным риском состоит из управления активами (кредитами и инвестициями) и пассивами (заемными средствами).

Управление активами зависит от уровня ликвидности самого банка и портфеля его клиентов из ценных бумаг, а также от степени существующей конкуренции (ценовой и неценовой), а управление пассивами - от доступности средств для выдачи ссуд.

Портфельные риски подразделяются на финансовые, риски ликвидности, систематические и несистематические.

Финансовые риски возникают в связи с движением финансовых потоков и проявляются на рынках финансовых ресурсов.

Риском ликвидности называется проблема недостаточности наличных и привлеченных средств для того, чтобы обеспечить возврат депозитов, выдачу кредитов и т.д.

Системный риск связан с изменением цен на акции, их доходностью, текущим и ожидаемым процентом по облигациям, ожидаемыми размерами дивиденда и дополнительной прибылью, вызванными общерыночными колебаниями. Он объединяет риск изменения процентных ставок, риск изменения общерыночных цен и риск инфляции.

Несистемный риск не зависит от состояния рынка и является спецификой конкретного предприятия, банка. Он может быть отраслевым и финансовым.

Основными факторами, оказывающими влияние на уровень несистемного портфельного риска, являются наличие альтернативных сфер вложения финансовых ресурсов, конъюнктура товарных и фондовых рынков и другие.

Совокупность системных и несистемных портфельных рисков называют риском инвестиций.

Риск падения общерыночных цен - это риск недополучаемого дохода по каким-либо финансовым активам. Чаще всего он связан с падением цен на все обращающиеся на рынке ценные бумаги одновременно.

Согласно вышеперечисленным данным, можно определенно утверждать, что акции частных фирм и акционерных предприятий значительно более рисковые, чем государственные облигации. Государство теоретически и практически не может разориться, потому что доход по его долговым обязательствам гарантируется всем достоянием страны. В то же время негосударственные, акционерные и венчурные предприятия более мобильны, эффективны, хотя уровень риска банкротства у них выше.

Инфляционный риск - это риск того, что при росте инфляции, получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут.

11. Виды банковских рисков. Портфельный риск

Портфельный риск заключается в вероятности потери по отдельным видам ценных бумаг, а также по всей категории ссуд.

Портфельные риски показывают влияние различных макро- и микроэкономических факторов на активы предпринимателя или инвестора.

"Портфель" - это совокупность ценных бумаг, которые имеются у инвестора. Портфель активов может состоять из акций и облигаций предприятий, ценных государственных бумаг, срочных обязательств, денежных средств, страховых полисов, недвижимости и т.д. Отдельные факторы риска могут оказывать противоположное воздействие на различные виды активов. Путем составления портфеля из разных активов по определенной технологии можно существенно уменьшить его рискованность и увеличить доходность.

Портфельные риски подразделяются на финансовые, риски ликвидности, систематические и несистематические.

Финансовые риски могут быть определены следующим образом: чем больше заемных средств имеют банки, акционерные общества, предприятия, в том числе и совместные банки, тем выше риск для их акционеров, учредителей. В то же время заемные средства являются важным и выгодным источником финансирования, так как чаще всего обходятся дешевле, чем выпуск и продажа дополнительных тиражей ценных бумаг. Согласно принятым нормам для заемщиков соотношение между собственными и заемными средствами (коэффициент задолженности) колеблется в рамках 0,2 - 0,3.

Этот риск тесно связан с риском рычага, который зависит от соотношения вложенного капитала в ценные бумаги с фиксированным уровнем дохода, с нефиксированным уровнем дохода и объемом всего основного и оборотного капитала банка. Уровень этого риска измеряется с помощью следующей формулы:

КОЕ = КОА * ЕМ, где:

КОЕ - уровень эффективности использования акционерного капитала; КОА - отдача активов, т.е. уровень эффективности использования всех средств банка;

ЕМ - коэффициент собственности банка.

Риском ликвидности называется проблема недостаточности наличных и привлеченных средств для того, чтобы обеспечить возврат депозитов, выдачу кредитов и т.д.

Системный риск связан с изменением цен на акции, их доходностью, текущим и ожидаемым процентом по облигациям, ожидаемыми размерами дивиденда и дополнительной прибылью, вызванными общерыночными колебаниями.

Он объединяет:

– риск изменения процентных ставок

– риск инфляции

– риск изменения общерыночных цен

Несистемный риск не зависит от состояния рынка и является спецификой конкретного предприятия, банка. Он может быть:

– отраслевой;

– финансовый.

Основными факторами, оказывающими влияние на уровень несистемного портфельного риска, являются наличие альтернативных сфер вложения финансовых ресурсов, конъюнктура товарных и фондовых рынков и другие.

Совокупность системных и несистемных портфельных рисков называют риском инвестиций.

12. Виды банковских рисков. Отраслевой риск

Согласно теории рисков, основным признаком принадлежности предприятия к той или иной отрасли является назначение выпускаемой продукции.

Различают:

– предприятия первичной сферы, к которой относятся сельскохозяйственные предприятия;

– предприятия вторичной сферы (промышленные), которые, со своей стороны, могут быть добывающими или перерабатывающими;

– предприятия третичной сферы, предоставляющие разного рода услуги (банки, страховые, аудиторские, консультационные компании и др.) и осуществляющие свою деятельность в сфере сбыта (оптового или розничного).

Отраслевой риск связан с экономической и финансовой динамикой самой отрасли. Чем отрасль динамичнее, тем выше степень риска.

Факторы, оказывающие влияние на уровень отраслевого риска, могут быть сгруппированы следующим образом:

– деятельность альтернативных отраслей за определенный период времени;

– внутриотраслевая конкуренция, которая может быть ценовой и неценовой и зависит от сложности вхождения новых производителей в отрасль, наличия или отсутствия товаров-заменителей, рыночной силы потребителей, рейтинга поставщиков и посредников, авторитета благожелательных контактных аудиторий. Для снижения уровня отраслевого риска банку необходимо обслуживать клиентов, принадлежащих к различным отраслям. Таким образом, снижается уровень риска сезонности, риска инфляции, валютных рисков, рисков форс-мажорньгх обстоятельств.

Уровень отраслевого риска банков может зависеть от размера клиентов.

В зависимости от размеров предприятия-клиенты классифицируются в три группы:

– мелкие,

– средние,

– крупные.

Мелкие и средние заемщики более гибкие, быстрее могут отреагировать на потребности рынка, клиента. Их структура более легкая, что дает им возможность быстрее менять направление своей деловой активности, получать высокую прибыль. В последнее время в США, например, государство, дает субсидии и возможность средним предприятиям заниматься активными научными исследованиями, новыми технологиями. Получение результатов происходит быстрее.

Но мелкие и средние предприятия обычно имеют небольшой собственный капитал, что приводит к банкротству в условиях жесткой конкуренции, каких-то непредвиденных изменений политического и экономического характера. Часто они имеют небольшое количество клиентов, контролируют небольшие рыночные сегменты или ниши.

Крупные предприятия, наоборот, более инертны. Они медленно реагируют на изменения в потребностях рынка и конкретного потребителя. Они редко меняют направления своей деловой активности, но в то же время имеют весомый собственный капитал и легче переносят неблагоприятные экономические ситуации. Они имеют возможность осуществлять все виды гарантийного и послегарантийного сервисного обслуживания, тратить большие средства на различного рода рекламу. Иными словами, они почти всегда обеспечивают среднюю прибыль и рентабельность. Такие предприятия имеют возможность создавать дочерние фирмы, филиалы, расширять свой рынок, превратить его в международный.

Уровень отраслевого риска банков зависит и от вида собственности предприятий-клиентов.

По принадлежности к различным видам собственности производители могут быть разделены на следующие группы:

– государственные,

– частные,

– кооперативные,

– акционерные.

Последние два вида могут быть совместными (транснациональными) и мононациональными. В зависимости от этого различные уровни рисков приобретают большую или меньшую значимость в процессе их деятельности. Задачей банка является подбирать портфель своих клиентов таким образом, чтобы самому иметь оптимальное соотношение между активными и пассивными операциями, сохранять уровень своей ликвидности и рентабельности на необходимом для бесперебойной деятельности уровне.

13. Виды банковских рисков. Риски, связанные с видом коммерческого банка

Существуют риски, которые связаны с видом коммерческого банка.

Банки и банковские учреждения могут быть государственными и частными, которые в свою очередь делятся на кооперативные и коммерческие.

Существуют три типа коммерческих банков:

– специализированные,

– отраслевые,

– универсальные.

В каждом из них присутствуют все виды рисков, но вероятность частоты их возникновения и специфика зависят от типа самого банковского учреждения.

Универсальные коммерческие банки занимаются практически всеми видами банковских услуг (кредитными, расчетными, финансовыми). Кроме того, в последнее время они все активнее осуществляют нетрадиционные операции, такие, как операции с различными видами ценных бумаг, лизинг, факторинг, клиринг и др.

Специализированные коммерческие банки ориентируют свою деятельность на предоставление в основном каких-то конкретных услуг, т.е. четко выраженную товарную ориентацию. Например, инновационные, инвестиционные, ссудо-сберегательные, ипотечные, депозитные, клиринговые и прочие банки.

Другие банки специализируются на обслуживании определенных категорий клиентов по отраслевому признаку (сельскохозяйственные, промышленные, строительные, например Агропромбанк, Промстройбанк). Или по функциональному признаку, например (биржевые, страховые, трастовые, кооперативные, коммунальные).

И, наконец, существует рыночная ориентация деятельности специализированных коммерческих банков, т.е. они могут быть региональными, межрегиональными, транснациональными.

Уровень и вид внутренних рисков, с которыми сталкиваются различные виды коммерческих банков, в основном зависят от специфики их деятельности.

В специализированных коммерческих банках, например инновационных, преобладают риски, связанные с кредитованием новых технологий. Согласно результатам выборочного статистического анализа самый большой риск представляет ввод в эксплуатацию технологической новинки без квалифицированной предварительной оценки ее потенциальной эффективности.

Вместе с тем многие инвестиционные банки имеют, например, более низкий уровень портфельных рисков, так как они имеют возможность предлагать своим клиентам разнообразные услуги по управлению кредитными портфелями ценных бумаг.

С целью снижения уровня таких рисков не только сами банки, но и их благожелательные и искомые контактные аудитории должны проводить активную маркетинговую деятельность по выявлению реальной и потенциальной емкости рынка, реального и потенциального спроса на конкретную банковскую услугу.

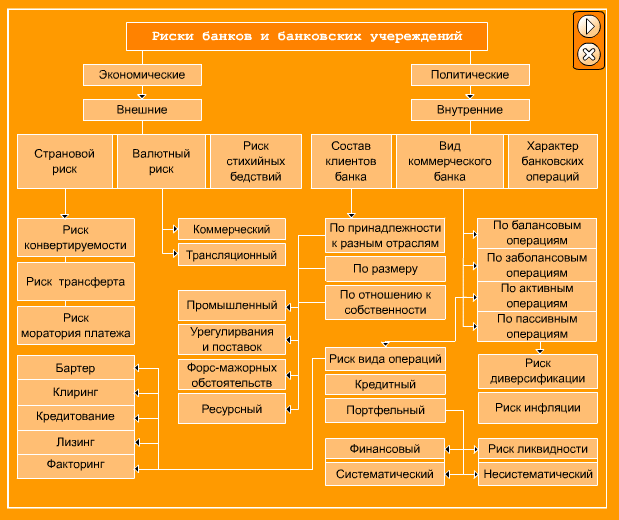

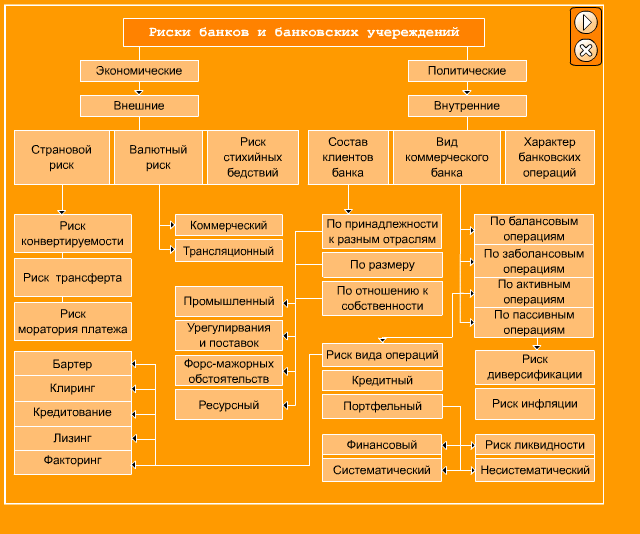

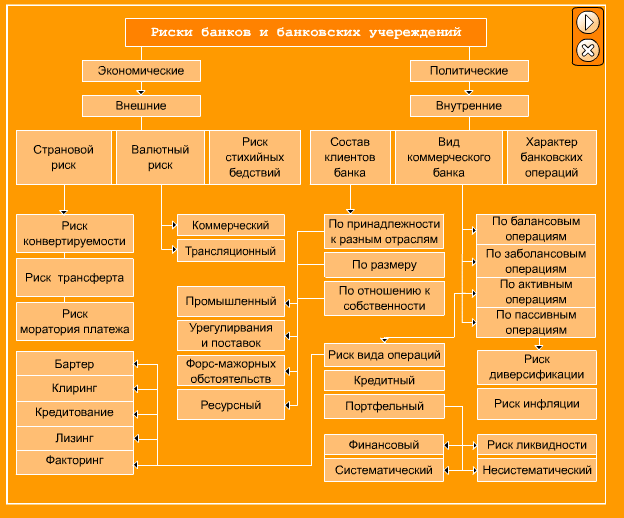

Посмотреть иллюстрацию

14. Управление банковскими рисками

Эффективное управление риском должно решать целый ряд проблем от отслеживания (мониторинга) риска до его стоимостной оценки. Каждый банк должен думать о минимизации своих рисков. Это нужно для его выживания и для здорового развития банковской системы страны.

Управление риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимаемых мер к исключению или снижению отрицательных последствий таких событий.

Главными задачами специалистов по риску являются:

– обнаружение областей повышенного риска;

– оценка степени риска;

– анализ приемлемости данного уровня риска для организации;

– разработка мер по предупреждению и снижению риска;

– принятие мер по возмещению ущерба от риска.

Основные принципы, которыми следует руководствоваться лицам, принимающим решение:

– нельзя рисковать большим, чем может позволить собственный капитал;

– необходимо думать о последствиях риска;

– нельзя рисковать многим ради малого.

При раскрытии содержания этих принципов рассмотрим приемы управления рисками. Основными из них являются:

– избежание риска, т.е. отказ от мероприятия, связанного с риском. Такое решение принимается в случае несоответствия с вышеуказанными принципами;

– снижение степени риска (предполагает сокращение вероятности и объема потерь). Существует много способов снижения степени риска в зависимости от конкретного вида риска и характера предпринимательской деятельности. Одним из частных случаев является передача риска, состоящая в передачи ответственности за риск (полностью или частично) кому-то другому, например страховой компании;

– принятие риска. Означает оставление всего или части риска за предпринимателем, т.е. на его ответственности. В этом случае предприниматель принимает решение о покрытии возможных потерь собственными силами.

Не следует забывать, что принятие рисков - основа банковской деятельности. Банки имеют успех только тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции.

ПОКАЗАТЕЛИ РИСКА.