Оценка текущей стоимости фирмы

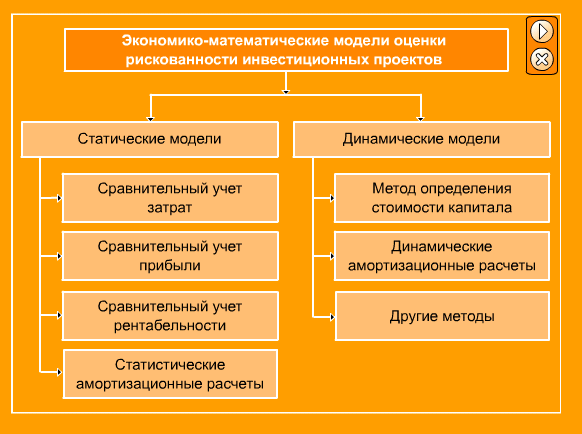

1. Статические и динамические модели

При построении экономических моделей можно рассматривать статистические и динамические модели.

Посмотреть иллюстрацию

В статических моделях принимаются допущения, что экономические показатели в течение определённого периода времени (обычно год) не меняются.

В статических моделях явно учитывается лишь один промежуток времени.

При этом речь идет либо об определенном периоде срока эксплуатации, который можно считать репрезентативным по отношению ко всему периоду эксплуатации, либо о гипотетическом "среднем периоде". В этом случае данные, характеризирующие такой условный средний период, получают, исходя из анализа данных для всего планового периода. При дальнейшем описании статических моделей и методов будем исходить из этих двух возможностей.

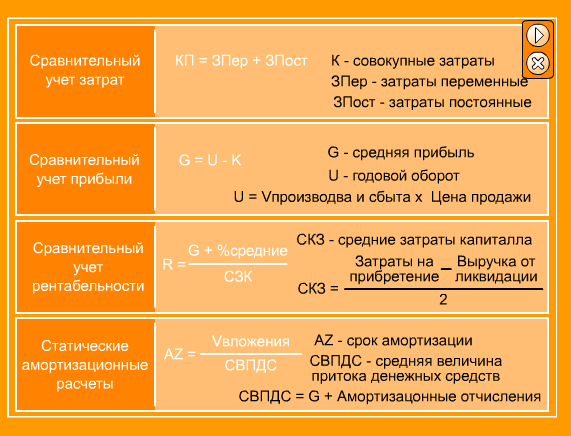

Статические модели различаются с точки зрения учитываемых в них целевых функций. При этом речь идет об итоговых для каждого периода величинах и их производных: издержках, прибыли, рентабельности, срока амортизации. Согласно этому модели и методы дифференцируются на:

– расчеты по сопоставлению затрат (сравнительный учет затрат);

– расчеты по сопоставлению прибыли (сравнительный учет прибыли);

– расчеты по сопоставлению рентабельности (сравнительный учет рентабельности);

– статические амортизационные расчеты.

В динамических моделях экономические объекты характеризуются поступлениями и выплатами, которые ожидаются при реализации объектов и меняются во времени.

Преимущественный учет поступлений и выплат, а также исследование динамики показателей по нескольким периодам - это существенные особенности, отличающие динамические модели от статических.

Динамические модели так же, как и статические, различаются с точки зрения учитываемых в них целевых функций. При этом речь идет так же об итоговых для каждого периода величинах: издержках, прибыли, рентабельности, сроке амортизации. Однако, в динамических моделях платежи осуществляются в различные сроки.

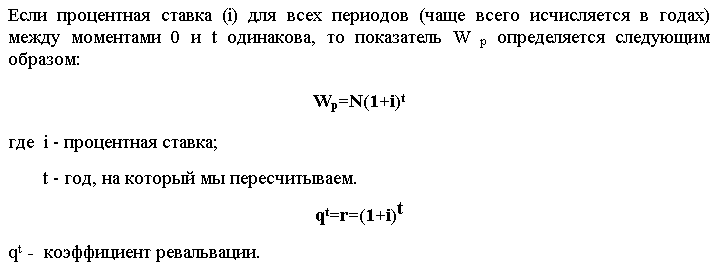

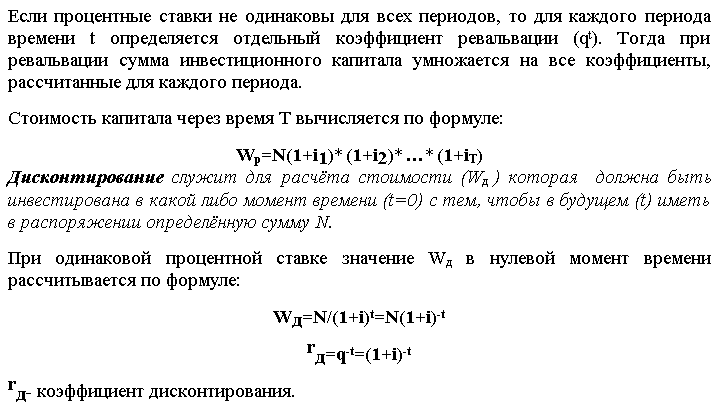

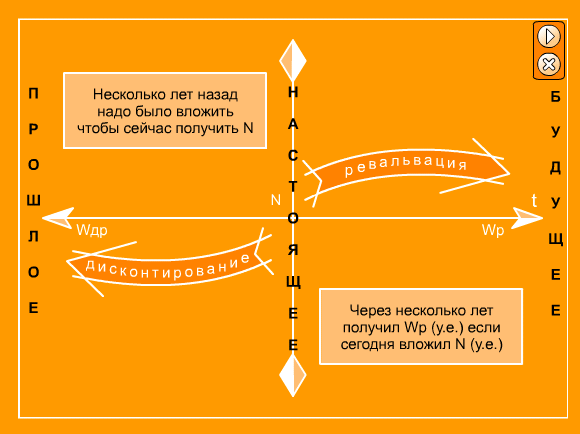

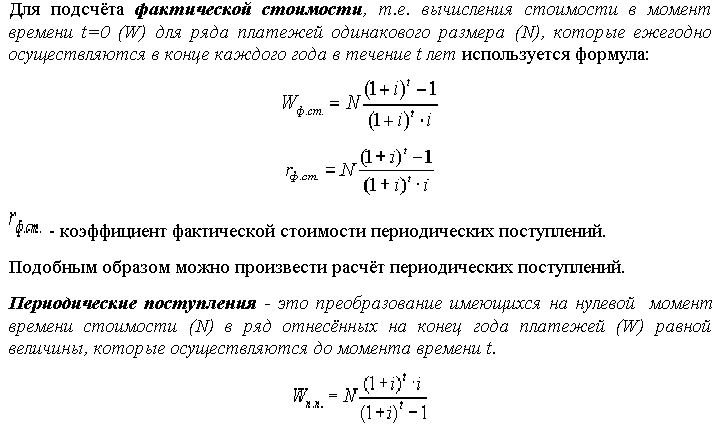

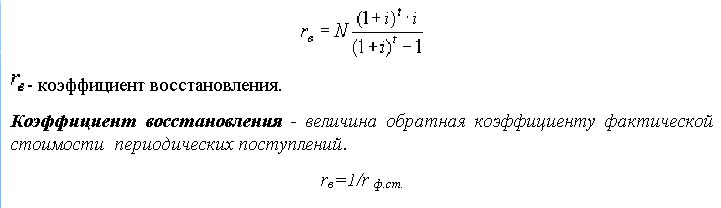

Из-за зависимости размера платежей от срока их осуществления (предпочтение по времени) их нельзя непосредственно суммировать, а необходимо провести финансово-математические преобразования (например, ревальвацию или дисконтирование). Поэтому ознакомимся сначала с основами финансовой математики.

-

Основы финансовой математики

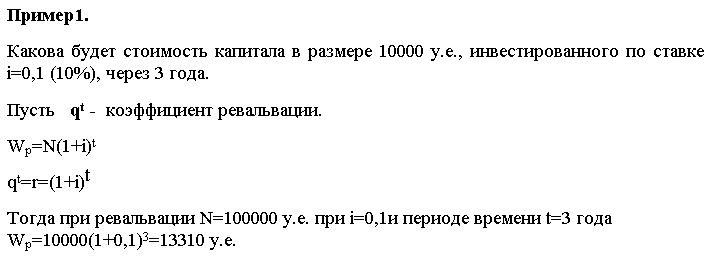

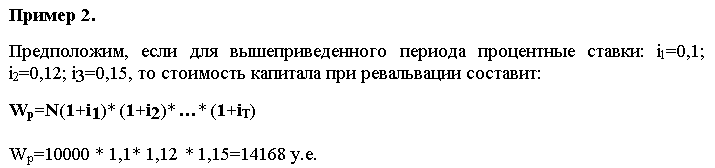

При ревальвации определяют, какую стоимость (W) будет иметь инвестированная к определенному моменту времени сумма капитала (момент времени 1=0) в более поздний момент времени (t) с учётом начисления процентов и сложных процентов.

-

Чистая приведенная стоимость для оценки текущей стоимости фирмы в безрисковой ситуации

Будем рассматривать экономическое поведение неограниченно долго работающей акционерной фирмы в условиях неопределённости.

Покажем, что для такой фирмы, функционирующей во времени, существует простое правило, которому она должна следовать, чтобы максимизировать свою прибыль - максимизация текущей стоимости фирмы.

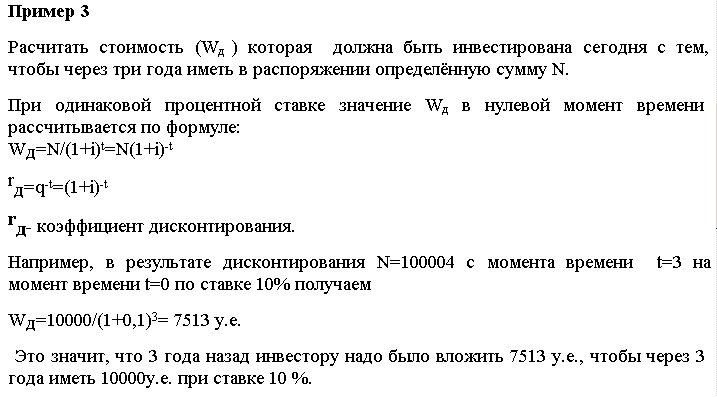

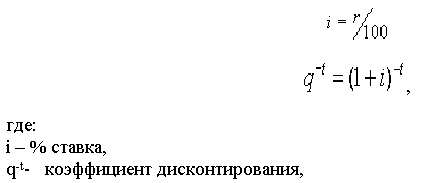

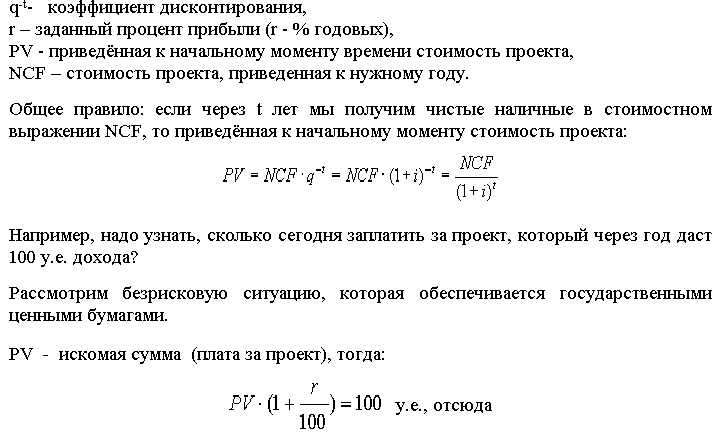

Например, зададимся вопросом, сколько сегодня заплатить за проект, который через определенное количество лет даст определенную сумму дохода?

Воспользуемся формулой дисконтирования:

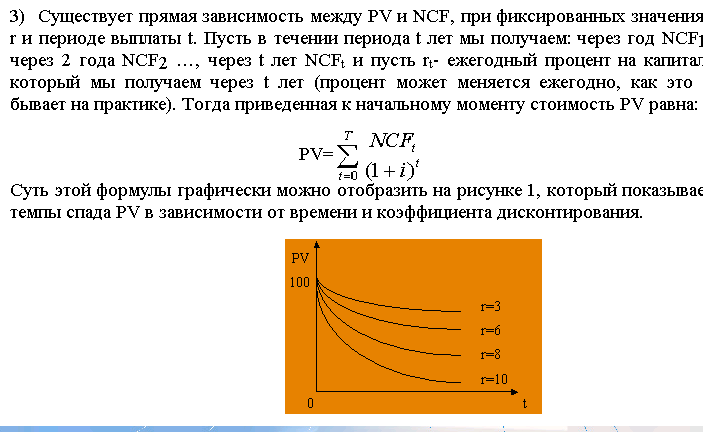

По-этому можно сделать вывод, что если фирма хочет постоянно повышать свою стоимость, равную стоимости всех ведущихся ею проектов, то она должна привлекать к себе доверие потенциальных инвесторов, уменьшая премию за риск и тем самым, повышая стоимость приведенных к начальному времени проектов. Привлечение доверия, включает современную выплату дивидендов и другие акты взаимного доверия.

Т.о. постоянно действующей на рынке капитала фирме выгодно быть честной, это повышает её прибыли за длительный период.