ноосферная экономика

.pdfВесь характер социально ориентированного производства определяется потребностями развития каждого члена общества и общества в целом. Следовательно, не столько производство прибавочной стоимости, тем более прибыли, сколько производство всей вновь созданной стоимости и потребительной стоимости, а также развитие человека и совершенствование производственных отношений, т. е. накопление фондов, и составляют ведущую тенденцию кругооборота фондов. Постоянное увеличение и качественное совершенствование фондов становятся условием реализации указанной тенденции.

В условиях многообразия форм реализации общественной собственности схема (см. с. 60) выражает не только то, что произведено, как при капитале (прибавочную стоимость — прибыль), но и планомерное накопление фондов, т. е. ТР′, СП′ и ПР′ не есть противоположность ТР, СП и ПР, а есть первоначальная стоимость фондов плюс стоимость накопленных фондов.

При этом товарная и денежная формы являются особыми способами существования фондов, и не более. В условиях сохранения товарно-денежных отношений товарные фонды выполняют только товарные функции, а денежные фонды — только денежные функции. Различие же между ними равно различию между товаром и деньгами. Если же этого не происходит, то общество имеет другие, не социально ориентированные отношения.

На эту сторону наша экономическая наука и практика не обращают внимания, а потому все в большей мере одним из способов устранения имеющихся социально-экономических бед считают получение максимальной прибыли, что характерно для капиталистического и докапиталистического способов производства. Как это ни странно, но получить максимальную прибыль совсем несложно. Причем нередко это возможно и при очевидной бесхозяйственности. (Спрашивается, на кого работает торговля, особенно плодоовощная, которая имеет прибыль, несмотря на то что до 40—50% продукции не доходит до потребителя).

Социально ориентированную экономику может определять только процесс производства потребительных стоимостей, чтобы изначально удовлетворить запросы потребителя или заменить товары иной потребительной стоимости. Это не означает, что денежные фонды не играют существенной роли в процессе кругооборота фондов. Наоборот, без них невозможно обеспечить нормальное движение фондов.

Именно денежные фонды служат не только в качестве фонда оплаты труда, но и того резервного средства, которое позволяет устранять нарушения кругооборота фондов. При этом денежные

61

фонды с самого начала выступают как товарные фонды (не цель) всего производственного процесса и накопления, т. е. не служат для обогащения индивидуальных производителей за счет образования так называемой ложной стоимости путем издержек в системе ценообразования и несоответствия спроса и предложения.

Главное свойство денежных фондов то, что они есть стоимость, порождающая потребительную стоимость.

Так как пропорции, в которых может осуществляться процесс социально ориентированной экономики, определяются не произвольно, а предписываются научно-техническим прогрессом, точнее, уровнем развития самого человека и общества, то труд, предназначенный для «фондизации» — накопления фондов (нередко лишь посредством повторения нескольких кругооборотов фондов), может достичь таких размеров, при которых он действительно функционирует как дополнительные фонды или входит в кругооборот фондовой стоимости, совершающий свой процесс.

Фонды, как и капитал, в своем движении имеют тенденцию к постоянному изменению и взаимопревращению, что обусловливается конкретно-историческими условиями их функционирования независимо от отраслевых и территориальных границ.

Это объясняется в свою очередь тем, что весь характер социально ориентированного производства, равно как и накопления, определяется гуманным отношением к человеку и природе, эквивалентным обменом труда, общецивилизационными потребностями каждого человека и общества в целом, а также исключением эксплуатации в производственных отношениях. Следовательно, если подобные отношения не имеют устойчивой тенденции к прогрессу, то утверждать о функционировании категории фондов, тем более их накоплении, совершенно недопустимо.

Для содержательной характеристики фондов с точки зрения их движения, а также установления более четкой функциональной взаимосвязи с существующей классификацией основных сфер общественного производства не менее важно уточнить существующие названия их относительно самостоятельных основных видов.

Правомерно было бы назвать фонды, которые осуществляют кругооборот в сфере производства экономического продукта, материальными экономическими фондами, подразделив их на основные и оборотные экономические фонды.

Uонды же, которые осуществляют кругооборот в сфере производства биосоциального и ноосферного продукта, целесообразно было бы назвать социальными экономическими фондами, в свою очередь также подразделив их на основные и оборотные социаль- но-экономические фонды.

62

Понятия «экономические фонды» и «социальные фонды» предлагается употреблять в следующем значении: всякая социально ориентированная отрасль так называемых сфер материального или нематериального (духовного) производства. При этом экономические и социальные фонды обозначают только относительно самостоятельные виды фондов, функции которых составляют содержание тоже относительно самостоятельных, но не отделенных жесткими границами друг от друга сфер предпринимательской деятельности, обеспечивающих социальное и экономическое развитие страны.

Они обозначают лишь особые функциональные формы фондов, которые в своем кругообороте не только последовательно принимают все три формы — денежную, производительную и товарную, но и взаимодействуют друг с другом, находясь постоянно в процессе интеграции (например, наука и производство).

Взаимодействие и интеграция экономических и социальных фондов в процессе их кругооборота возможны лишь в том случае, если их различные фазы без задержек переходят одна в другую не только в границах кругооборота экономических и социальных фондов, но и фондов в целом, как бы по вертикали, через их границы.

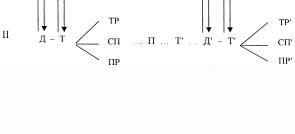

Этот процесс можно представить в виде схемы

где I и II — соответственно кругооборот экономических и социальных фондов.

К сожалению, этой важной стороне движения фондов экономическая наука пока не уделяет внимания.

Не случайно в нашем обыденном сознании нередко абсолютизируются и фетишизируются результаты товарного производства материальной сферы, а нематериальная, духовная сфера выступает в роли ее иждивенца, потребителя, расточителя, нахлебника. Отсюда живучесть остаточного подхода в социально-экономической практике к развитию социальной сферы и неправомерное отнесение материальных затрат в учреждениях науки, просвещения, здравоохранения, искусства, органах государственного управления и обороны к фонду потребления.

63

Такая классификация фондов с точки зрения их движения в полной мере адекватна сути социально ориентированного содержания общественного производства. При этом социальный продукт, равно как и занятость трудящихся по его производству, должен занимать приоритетное место в структуре всего общественного продукта, чего, к сожалению, пока не наблюдается. В сфере воспроизводства доля услуг в ВВП на сегодняшний день составляет менее 50%. В развитых экономиках этот показатель составляет более 70%.

В условиях перехода к ноосферной экономике и социальной политике целесообразно пересмотреть действующую систему налогообложения (в сторону ее упрощения и обеспечения максимальной свободы производителей продукции), создав единые условия для коммерческой деятельности во всех сферах (производственной и непроизводственной) и на всех иерархических уровнях (индивидуального производителя, предприятия, отрасли, региона и страны в целом).

Регулируемые рыночные отношения могут выступать в основном в форме стимулирующих норм отчисления от дохода (вновь созданной стоимости), но с учетом фактической динамики совокупной фондоотдачи (фондоемкости). То есть налогоплательщик платит с общей суммы зарплаты и прибыли. При этом если коэффициент фондоотдачи растет, то снижается единый норматив отчисления, и наоборот. Например, если фондоотдача возросла на 5%, то налогоплательщик платит не 33, а 31%, снизилась она на 5% — платит не 33, а уже 35% от добавленной стоимости.

Этот механизм становится не столько фискальным, сколько стимулирующим. Эффективнее, интенсивнее, качественнее работаешь, больше выпускаешь конкурентоспособной, высокорентабельной продукции — относительно меньше налоговая нагрузка. Хуже работаешь, плохо используешь производственные мощности, фонды, материальные, финансовые и другие ресурсы — больше налоговая нагрузка, быстрее разоряешься и становишься банкротом.

Однако внедрение такой модели требует предварительного решения целого ряда задач:

сокращения хождения наличных денег и расширение сферы действия «электронных» денег — безналичных расчетов;

обеспечения единого рыночного курса валют и рыночной системы ценообразования со снятием административных ограничений по уровню рентабельности товаров, работ и услуг;

создания при органах ценообразования информационных центров по ценам отечественных и зарубежных товаров, структуре их стоимости;

64

введения системы научно обоснованного отраслевого калькулирования затрат, особенно материальных и условно-постоян- ных расходов;

создания системы исчисления стоимости и вновь созданной стоимости с помощью рынка, а не из заводского, отраслевого, тем более правительственного кабинета (т. е. из стоимости реализованной по рыночным ценам продукции вычитается стоимость материальных издержек и другие приравненные к ним расходы по финансовым счетам и в ценах на момент их приобретения);

введения системы исчисления фондоотдачи (UО) как отношения объема реализованного товара (продукции, работ и услуг) (ТР) к стоимости основных, оборотных фондов, земли (территории) и трудовых ресурсов (U), т. е. UО = ТР/U;

изменения существующего сознания и понимания сути социально ориентированной экономики (СОЭ) не как экономики, которая обеспечивала бы удовлетворение растущих (по сути неограниченных) материальных потребностей, а как экономики, которая обеспечивала бы приоритетное развитие ноосферы и социальной сферы (разума, науки, образования, культуры, спорта, искусства, информационных, духовно-нравственных и экологических и других ценностей) по сравнению с материально-потре- бительными стоимостями.

Исходя из социально ориентированной экономики, распределительная и финансово-бюджетная политика должна основываться на необходимости обеспечения гармонизации трех классифицированных выше макроэкономических сфер воспроизводства валового национального продукта (ВНП) и валового внутреннего продукта (ВВП).

Отсюда вытекают идеология, сознание, мышление, убеждения и практические действия о необходимости приоритетного (а не остаточного) развития социальной сферы, особенно ее ядра — разума человека (ноосферы) — реального фактора накопления настоящего и будущего прогресса материального производства на основе инновационного научно-технического прогресса.

В связи с предстоящим повышением роли, прав и ответственности за социально-экономическое развитие местных органов власти и управления, на наш взгляд, имеет право на внедрение одноканальная система сбора и распределения налоговых платежей. В чем ее суть?

Налогоплательщик (предприниматель) платит первичному органу власти и управления — району, городу без районного деления — 34% от вновь созданной, добавленной стоимости с учетом

65

коэффициента изменения фондоотдачи. Район, город без районного деления из поступившей от всех налогоплательщиков суммы платит 34% также с учетом коэффициента изменения фондоотдачи, но исчисленной уже из всего объема реализованной продукции, полученной в районе, городе, и всей суммы фондов района, города. Область, город с районным делением действует аналогично району и городу без районного деления по отношению к республике. Республиканские органы власти используют поступившие налоги в основном на государственные нужды (оборону, содержание госаппарата, правоохранительных органов, международную деятельность, фундаментальные научные исследования и др.).

Система контроля за полный сбор и законное расходование бюджетных средств основывается на принципе: кто проверяет, тот и перечисляет недоплаты, штрафы за неуплату налогов в соответствующий бюджет. Проверка осуществляется только сверху вниз, т. е. республиканские органы имеют право проверять любой нижестоящий субъект (областной, городской, районный, предпринимателя), областные — соответственно город, район, предпринимателя и т. д.

Не менее важно повысить ответственность и расширить возможности самих людей (имеется в виду рост заработной платы

вувязке с ростом производительности труда). Другими словами, кроме определенных минимальных государственных гарантий по социальной защите более широкое распространение должны получить различные частные и государственные пенсионные, медицинские, страховые и другие внебюджетные фонды.

Необходимо отметить, что предлагаемая модель налогообложения полностью коррелируется с теоретическими и практическими нормативами развитых стран мира (кривые профессора Артура Лафэра) и изобретенного в Европе НДС. Вспомним, барщина и оброк в России «работали» в пределах 30—35% по сути того же ВВП. Так зачем сейчас нужно такое количество разнообразных контрольно-ревизионных служб и сложнейшая система бухгалтерского учета? Не проще ли сразу вновь созданную стоимость объединить и без потерь достичь цели?

Всвое время отец «Богатства народов» Адам Смит впервые

вэкономической теории выдвинул идею создания упрощенной, прозрачной, умеренной налоговой системы, базирующейся на едином налоге. Эту идею начала реализовывать Uранция, введя НДС, который получил широкое распространение в мировой практике. Его часто называют «европейским налогом», поскольку именно благодаря ему пополняется бюджет Европейского сообщества.

66

НДС взимается с прироста стоимости товара на каждой стадии в общей цепи производства и реализации. В конечном итоге государству безразлично, сколько посредников в цепочке на пути от производства до реализации товара. Главное, что в государственную казну поступает вся подлежащая налогообложению вновь созданная стоимость, что увеличивает стимулы к труду и бережливости.

Стержнем единого налогообложения на основе НДС являются счета предпринимателя, который одновременно выступает

икак их получатель, и как выставитель. Они — самое главное

иценное, ибо все, что не подтверждено счетами, облагается налогом.

Сучетом практики европейского НДС в социально ориентированной устойчивой инновационной экономике суверенной Беларуси может быть создана и инновационная налоговая система, что предполагает изменение бухгалтерского учета с заменой категории «себестоимость» на категорию «стоимость» продукции, работ, услуг

иВВП на микроуровне, т. е. вновь созданной стоимости: амортизации, заработной платы, прибыли и налогов.

В социально ориентированной устойчивой инновационной экономике государству важно обеспечение роста не только структурных частей ВВП, какими являются в настоящее время прибыль и налог, но и амортизации с заработной платой.

Исходя из принципа «золотого сечения» целого, НДС может исчисляться по единому для всех сфер деятельности и субъектов хозяйствования ВВП в размере 34% от вновь созданной стоимости:

НДС = 34(Vp − Mз ) , 100

где 34 — единый норматив исчисления налога; Vp — стоимость объема реализованной продукции, работ и услуг; Мз — материальные затраты, подтвержденные счетами (документами).

Сумма амортизации основных производственных фондов исчисляется по научно обоснованным нормативам, в соответствии с отраслевой спецификой и структурой фондов.

Размеры и соотношения заработной платы и прибыли устанавливаются каждым коллективом, предпринимателем самостоятельно, исходя из задач обеспечения принципа конкурентоспособности «цена — качество».

Системы распределения налогов в государственном и региональном аспектах основываются на том же принципе «золотого сечения» целого, т. е. 34% всех налогов поступают в государст-

67

венную казну и 66% — в региональную систему власти и управления (т. е. в области, города, районы).

Политика заработной платы реализуется в зависимости от эффективности деятельности с соблюдением децильного принципа — не более 5:1. Размер пенсий должен быть увязан с размером заработной платы также на основе принципа «золотого сечения» целого и составлять 66% от средней заработной платы за последние 10 лет.

Внедрение инновационной налоговой системы позволит нашей стране без особых сложностей войти в действующие и будущие финансовые, экономические и другие международные альянсы, в том числе с Россией, Украиной, Казахстаном, Узбекистаном и др.

Реализация данной налоговой системы будет способствовать процветанию нашего социально ориентированного инновационного общества: соединение экономической свободы и социальной ответственности всех субъектов хозяйствования, населения и государственной власти позволит снизить криминализацию, активизировать огромные внутренние потенциальные возможности каждого человека для улучшения жизненного уровня и тем самым увеличить экономическую мощь государства.

1.4. Роль государства в формировании ноосферной экономики и социальной политики

Одним из ключевых вопросов экономической и социальной политики и острых дискуссий с радикал-реформаторами, западными экономистами и политиками является вопрос о государстве, об установлении оптимального соотношения рыночных и государственных методов регулирования экономики и социальной политики.

Развитие рыночных основ ведения хозяйства в Беларуси не означает, что только рынок должен определять поведение субъектов хозяйствования и населения страны.

Как показывает мировая практика, рыночные критерии далеко не безупречны для всех сфер деятельности общества, а иногда вступают в противоречие с общественными и личными интересами.

Слепое следование рыночным критериям может привести к значительным негативным явлениям. В частности, нерегулируемые рыночные механизмы усиливают расслоение общества по доходам, не создавая социальной защиты; не обеспечивают решение долгосрочных задач развития капиталоемкой производственной и социальной инфраструктуры; стимулируют движение к моно-

68

полизации рынка путем поглощения крупными предприятиями мелких и средних; не обеспечивают вложения средств в научные, прежде всего фундаментальные, исследования, которые могут не окупиться или окупиться не сразу, а возможно, потерпят

инеудачу.

Онедостатках рыночных механизмов говорят и многие рыночники1. По их словам, рыночная экономика основывается не на принципах справедливости, а только на эффективности (максимальной прибыли).

В условиях переходного периода в Республике Беларусь не преувеличивается роль рыночных отношений. Позиция государства состоит в том, что оно должно взять на себя ряд функций противодействия возможным негативным явлениям, инициируемым рынком, познавая и используя для этого объективные тенденции, законы и закономерности, все возможные эффективные средства и механизмы.

Важно не подавить положительные функции рынка, что предполагает преимущественное применение тех экономических законов и рычагов, которые наиболее адекватны рыночной экономике, повышению ее эффективности во имя интересов людей труда и сохранения природы на основе НТП.

В тех случаях, где рыночная саморегуляция недостаточно эффективна, необходимо применять методы государственного регулирования. Особенно возрастает роль государства в переходной экономике, где рыночные механизмы и условия для их функционирования еще не развиты, а потому и действуют не в полном объеме.

Государству в таких случаях целесообразно действовать и в тех сферах, которые могут относительно эффективно регулироваться рынком, но до тех пор, пока рыночный механизм в этих сферах не начал действовать полноценно.

Разумное соотношение рыночных механизмов и государственного управления — это в условиях нынешней Беларуси сбалансированность государственных и рыночных функций, т. е. не государство ради рынка и не рынок ради государства.

Рыночная среда («невидимая рука») не может пытаться подменить государство и встать над ним, для нее важно найти свои ниши. Государство же в свою очередь обязано взять эти ниши под надежную опеку. Они должны не конфликтовать, а конструктивно сотрудничать.

1 Новак Майкл. Дух демократического капитализма. Мн., 1997. С. 119; Илларионов А. Как Россия потеряла ХХ столетие // Вопросы экономики. 2000. № 1. С. 4—26.

69

Поддержку государства целесообразно направить на приоритетное развитие науки, образования, здравоохранения, культуры, на подлинно предпринимательскую, главным образом инновационную, деятельность.

Наиболее важными на сегодняшний день функциями государственного регулирования народного хозяйства Республики Беларусь могут быть:

реализация функций собственника государственного имущества, действующего на рынке на равных условиях с субъектами других форм собственности;

формирование механизма экономического регулирования, поддержки и стимулирования работы инновационных субъектов хозяйствования;

разработка и проведение рыночной структурной политики с использованием эффективных кредитно-денежных, налоговых и ценовых инструментов;

обеспечение экономической и социальной защиты населения.

Главнейшим направлением в сфере государственного регулирования экономики является формирование нормативно-правовой базы, определяющей законодательные основы функционирования на рынке всех субъектов хозяйствования . Экономика вне правового поля легитимно функционировать не может. Через право государство способствует созданию и выполнению «правил игры» путем воздействия своими обязательными предписаниями и неотвратимыми санкциями наряду с предоставлением равных условий для функционирования всех субъектов:

равенство всех форм собственности, гарантия их неприкосновенности и использования в интересах общества;

свобода предпринимательства, выбора форм хозяйствования, профессии и места работы;

установление прямой связи между благосостоянием работника и результатами его труда.

В рамках своей компетенции государственные органы призваны своевременно обеспечивать реализацию законов; выделять для этих целей необходимые материальные и финансовые средства и готовить предложения по совершенствованию законодательства; осуществлять сбор и давать оценку информации о реальных изменениях, к которым приводит принятие тех или иных

Для законодателя ориентиром в его деятельности, на наш взгляд, могут служить следующие изречения: «Чем меньше государство занимается экономикой, тем лучше для экономики» (А. Смит) и «Когда в стране много запретительных законов, народ становится бедным. Когда растут законы и приказы, увеличивается число воров и разбойников» (Лао-дзы. «Дао де цзин». V век до н. э.).

70