9.4. Школи економіки пропозиції та раціональних очікувань

Учені − представники школи економіки пропозиції (А. Лаффер, Г. Стайн, А. Бернс, М. Уейденбаум) роблять акцент у своїх дослідженнях на проблематиці ресурсів і формуванні товарної пропозиції, досліджуючи механізми бюджетно-податкової політики у плані впливу на інвестиційну активність та ефективність господарської діяльності.

Основна ідея школи раціональних очікувань (Р. Лукас, Т. Сарджент, Р. Берроу, Н. Уоллес, Н. Міллер) полягає у тому, що економічні суб’єкти в своїх діях враховують напрями фінансово-кредитної політики і нейтралізують їх, роблячи тим самим монетарну політику держави нейтральною. Представники школи займаються розробкою макроекономічних моделей, що базуються на теорії раціональних очікувань економічних суб’єктів і визначають можливості застосування економічної політики держави. Характеристику деяких представників школи подаємо далі.

Артур Лаффер (народився 1940 р.)

Американський економіст, професор економіки.

Основний твір – “ Основи економіки пропозиції ” (1983) у співавторстві з У. Канто і Д. Д. Джонісом

Методологія досліджень. У методологічному плані теорія А. Лаффера передбачає повернення до основних неокласичних принципів, таких як раціоналізм, суб’єктивізм і необмежена приватна ініціатива в умовах максимальної свободи дії ринкового механізму. Учений, як і всі прихильники “економіки пропозиції”, відмовляється від аналізу економічних явищ на основі агрегованих, сукупних змінних і наголошує на неможливості їх практичного застосування при побудові економетричних моделей.

Піддаючи критиці механістичність і формальність основних макроекономічних методів, вихідними пунктами економічного аналізу вважає суб’єктивні мотиви і стимули, що визначають поведінку окремих суб’єктів у їх економічній діяльності. На відміну теорії ефективного попиту, висувається нова концепція економіки пропозиції, яка зосереджує увагу на факторах, що визначають пропозицію ресурсів, формування заощаджень як основи інвестиційного процесу й активно використовує у дослідженнях функціональний аналіз, математичні та економетричні моделі.

Ефект Лаффера. Вихідною гіпотезою цього поняття є теза про те, що збільшення державних видатків, викликаючи зростання бюджетного дефіциту, призводить до зниження заощаджень і, відповідно, гальмує зростання нагромадження і виробництва в той час, коли зниження податків стимулює зростання заощаджень і випуску продукції. Аналіз довготривалих тенденцій динаміки податків, здійснений Лаффером у ході математичного дослідження функціонального зв’язку податкових надходжень в бюджет і податкових ставок на прибуток та заробітну плату, виявив існування певного оптимального рівня податкових ставок, при якому значення функції державних доходів досягає максимуму, а також її зменшення, коли податкові ставки відхиляються від оптимального рівня.

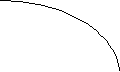

Графічною інтерпретацією описаного ефекту є загальновідома “крива Лаффера”, зображена на рис. 9.1.

О

податкування,

%

податкування,

%

Податкові

надходження

Податкові

надходження

Рис. 9.1. Крива Лаффера

Відповідно до залежності, яку описує дана крива, обсяг податкових надходжень залежить від середньої ставки податку і величини доходу. Якщо ставка оподаткування дорівнює нулеві, то держава не отримує податків. Підвищення ставки податку від 0% до певного рівня m% супроводжується збільшенням податкових надходжень до бюджету. Але подальше збільшення податкового навантаження шляхом підвищення сумарної ставки податку викликає скорочення сукупних доходів і витрат (податкової бази). Підвищення ставки податку від m% до 100% супроводжується скороченням податкових надходжень у бюджет. Сумарна ставка оподаткування на рівні 100% означає, що держава намагається вилучити в економічних агентів увесь одержаний ними

дохід. За таких умов відкрита приватна економічна діяльність втрачає сенс і припиняється. Отже, “…модель пропозиції, − відзначає Лафер,− не є розпорядженням про елімінування держави. Вона висуває рекомендації для використаня державою податків більш сприятливим чином з метою покращення становища всіх нас”.