Глава VI. Управление каналами распределения и продаж

1. Разработка стратегии ценообразования на выставочные продукты

К маркетинговым каналам традиционно относятся каналы распределения (каналы материального распределения и каналы распределения сервиса), каналы продаж и коммуникативные каналы. Остановимся подробнее на проблеме разработке дизайна и управления каналами продаж и распределения выставочного продукта.

Как говорят маркетологи, цена — единственный элемент маркетинг-микса, который «производит» прибыль, остальные определяют затраты компании [1]. Поэтому разработка стратегии ценообразования — важнейший элемент процесса стратегического управления в выставочной организации.

Прежде всего, компания должна принять решение о позиционировании своего рыночного предложения (выставки), учитывая текущие задачи, а именно: выживание, текущая прибыль, максимальный рост объемов продаж, максимальный охват рынка или лидерство по показателям «цена-качество».

Считается, что стратегия высоких цен является элементом маркетинга выборочного проникновения (кастомизированные цены), стратегия повышенных цен — элементом интенсивного маркетинга, установление средних цен направлено на широкое проникновение. Стратегия низких цен рассматривается как элемент пассивного маркетинга.

Естественно, на выбор стратегии ценообразования оказывают влияние специфика отрасли (структура рынка, характер конкурентной среды, политика государства в области цен) и специфика продукта (однородность товара, характер товара, уровень издержек, стадия жизненного цикла и прочее). Приведенный ниже график показывает, что, например, в Германии уровень цен в секторе авиационных и космических выставок на 95 % выше, чем в секторе выставок одежды и моды (см. Рис. 6.1):

1.1. Методы определения цены

Вернемся к организаторам выставки и ее экспонентам. Максимальную цену на выставочную площадь определяет уровень спроса на нее, а нижний предел — издержки компании по производству выставочного продукта.

Простейший метод ценообразования — издержки плюс надбавка (маржа прибыли). Рассмотрим его подробнее.

Единицей продукции в выставочном бизнесе является 1 кв. м выставочной площади. Цена кв. м определяется как издержки по производству выставки в расчете на 1 кв. м плюс надбавка. Полные издержки по производству выставки складываются из:

1) постоянных издержек (накладных расходов) — затрат, которые остаются неизменными вне зависимости от объема производства (аренда офиса, зарплата персонала, телефонная связь и т. д.)

2) переменных издержек — затрат, непосредственно связанных с уровнем производства (стоимость аренды выставочной площади, застройки, работа привлеченного персонала, реклама и т. д.)

Издержки на единицу продукции, равные полным издержкам, деленным на количество общей выставочной площади нетто, назовем «средними издержками».

Переменные издержки связаны непосредственно с производством выставочного продукта, их уровень зависит от вида и конфигурации этого продукта, избранного организатором (основной, ожидаемый, дополненный). Они преимущественно складываются из следующих крупных блоков:

• аренда павильона (для арендаторов выставочной площади), застройка и оформление павильона;

• организационные, сервисные, транспортные расходы;

• расходы на рекламу и продвижение выставки;

• расходы на реализацию деловой, конкурсной программы, социологических исследований и прочие «дополнения» выставочного продукта.

Для выездных (региональных и международных выставочных проектов) дополнительно в смету включаются расходы на транспортировку экспонатуры, проезд и проживание сотрудников, таможенное оформление грузов, услуги переводчиков и т. д.

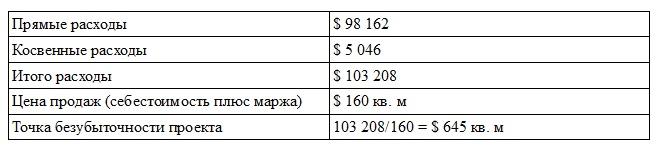

Уровень продаж (количество проданной площади) должен как минимум покрывать полные издержки по организации выставки. Это уровень безубыточности проекта.

Рассмотрим применение метода «издержки плюс» на примере:

Чем больше цена, тем меньше точка безубыточности, и наоборот.