2009-2011 Гг.

Источник: собственная разработка на основании табл. 8.1

Таблица 8.2

Расчет влияния факторов на динамику общей прибыли торгового объекта ООО «Евроопт»

|

Факторы |

Влияние на динамику прибыли в 2010 г. к 2009 г. |

Влияние на динамику прибыли в 2011 г. к 2010 г. | ||

|

расчет |

показатель |

расчет |

показатель | |

|

Изменение объема товарооборота в действующих ценах |

+3555,5 х 1,01 : 100 |

+35,91 |

+18249 х 1,67 : 100 |

+304,7583 |

|

В том числе за счет повышения розничных цен на товары |

(25374 - 22345) х х 1,01 : 100 |

+30,6 |

(43623 - 27697) х х 1,67 : 100 |

+265,9642 |

|

Изменение уровня валового дохода, в % к обороту |

25374 х (-0,26) : 100 |

-45,9724 |

43623 х (-0,44) : 100 |

-436,2344 |

|

Изменение уровня издержек обращения, в % к обороту |

25374 х (-0,24) : 100 |

-60,8976 |

43623 х (+1,11) : 100 |

+484,2153 |

|

Изменение финансовых результатов (прибыли) от другой операционной деятельности |

_ |

+3 |

_ |

+25 |

|

Изменение суммы внереализационных доходов |

— |

+26 |

— |

+27 |

|

Изменение суммы внереализационных расходов, потерь и убытков |

— |

-29 |

— |

+26 |

|

Всего |

— |

-36 |

— |

+497 |

Источник: собственная разработка на основании табл. 8.1 и финансовой отчетности торгового объекта ООО «Евроопт»

Приведенные в таблице 8.2 данные показывают, что основным элементом формирования валовой прибыли является прибыль от реализации товаров, на долю которой приходилось в 2011 году 96,93% (727 : 750 х 100%)

Размер прибыли от реализации непосредственно связан с показателями объема товарооборота, доходов и издержек обращения. Система этой связи, получившая название «взаимосвязь издержек, объема реализации и прибыли» (метод СVP), позволяет выявить роль отдельных факторов в формировании прибыли от реализации торгового объекта ООО «Евроопт».С помощьюданной системы определим:

• точку безубыточности реализации товаров или порог рентабельности, ниже которого реализация товаров не покрывает затраты и является убыточной для торгового объекта ООО «Евроопт»;

• запас финансовой прочности торгового объекта ООО «Евроопт», то есть размер возможного снижения объема товарооборота, который позволяет предприятию оставаться в зоне прибыльности.

Деление издержек на переменные и постоянные условно, так как в определенных случаях переменные затраты могут стать постоянными, а постоянные - переменными.

К условно-переменным издержкам торгового объекта ООО «Евроопт» относятся: транспортные расходы, расходы на оплату труда основных категорий персонала, расходы на рекламу, расходы на тару, потери товаров и технологические отходы, расходы на хранение, упаковку, подсортировку товаров; расходы на топливо, газ, электроэнергию для производственных нужд (в общественном питании).

К условно-постоянным издержкам торгового объекта ООО «Евроопт» относятся: расходы на оплату труда работников аппарата управления, получающих должностные оклады, амортизация основных средств, расходы на текущий ремонт, расходы на аренду и содержание зданий, сооружений, помещений и инвентаря.

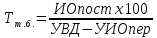

Так, для достижения точки безубыточности предприятие должно обеспечить такой объем товарооборота (Тт.б.), получивший название критического товарооборота, при котором сумма валового дохода только покрывает постоянные и переменные издержки обращения, но не обеспечивает получения прибыли:

ВД = ИОпост- ИОпер, (8.4)

где ВД – валовый доход;

ИОпост, ИОпер- постоянные и переменные издержки обращения [7,c.44].

При этом запас финансовой прочности (ЗФП) представляет собой разницу между фактическим (либо плановым) объемом товарооборота (Т) и товарооборотом, обеспечивающим достижение точки безубыточности (Тт.б.):

ЗВП = Т – Тт.б., (8.5)

где ЗФП – запас финансовой прочности;

Тт.б.- товарооборот, обеспечивающий достижение точки безубыточности [7,c.44].

Точку безубыточности и объем товарооборота, обеспечивающий равенство между доходом и затратами, можно определить по формуле:

.,

(8.6)

.,

(8.6)

где Тт.б.- товарооборот, обеспечивающий достижение точки безубыточности;

УВД – удельный вес валового дохода;

ИОпост, ИОпер- постоянные и переменные издержки обращения [7,c.44].

Изменение розничного товарооборота вызывает изменение прежде всего переменных издержек обращения. Отсюда: чем больше удельный вес постоянных затрат в общей сумме издержек обращения, тем в меньшей степени товарооборот будет влиять на прибыль. Это объясняется тем, что рост товарооборота сопровождается пропорционально меньшим увеличением издержек обращения вследствие относительной независимости постоянных затрат от динамики розничного товарооборота. В этом и проявляется воздействие операционного левериджа на прибыль.

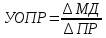

Сила воздействия операционного левериджа (или иначе операционный рычаг) измеряется отношением маржинального дохода (маржинальной прибыли) к прибыли от реализации товаров:

,

(8.7)

,

(8.7)

где ОПР - операционный рычаг. руб.

ПР - прибыль от реализации товаров, руб.:

МД - маржинальный доход, руб. [47, c.44]

Маржинальный доход представляет собой разницу между валовым доходом от реализации товаров (ВД) и суммой переменных издержек обращения (ИОпер) [47,c.44]:

МД= ВД- ИОпер. (8.8)

Расчет точки безубыточности для торгового объекта ООО «Евроопт» представлен в таблице 8.3.

Таблица 8.3

Расчет товарооборота в точке безубыточности для торгового объекта ООО «Евроопт»

|

Наименование показателей |

2010 год |

2011 год |

Отклонение 2011 года от 2010 года (+/-) |

|

1. Розничный товарооборот, млн. руб. |

25374 |

43623 |

+18249 |

|

2. Валовой доход |

|

|

|

|

2.1. в сумме, млн. руб. |

4415 |

7399 |

+2984 |

|

2.2. в процентах к товарообороту, % |

17,4 |

16,96 |

-0,44 |

|

3. Издержки обращения постоянные |

|

|

|

|

3.1. в сумме, млн. руб. |

1890 |

2981 |

+1091 |

|

3.2. в процентах к товарообороту, % |

7,45 |

6,83 |

-0,62 |

|

4. Издержки обращение переменные |

|

|

|

|

4.1. в сумме, млн. руб. |

2268 |

3691 |

+1423 |

|

4.2. в процентах к товарообороту, % |

8,94 |

8,46 |

-0,48 |

|

5. Объем товарооборота в точке безубыточности, млн. руб. (стр. 3.1 х 100 / (стр. 2.2 - стр. 4.2)) |

22340 |

35071 |

+12731 |

|

6. Запас финансовой прочности (ЗФП) |

|

|

|

|

6.1. в сумме, млн. руб. (стр. 1 - стр. 5) |

3034,4 |

8552,4 |

+5518 |

|

6.2. в процентах к товарообороту, % (стр. 6.1 /стр. 1 х 100) |

11,96 |

19,6 |

+7,64 |

Источник: собственная разработка на основании таблицы 8.1

Так, для достижения точки безубыточности торговый объект ООО «Евроопт» должно обеспечить объем товарооборота в 35071 млн.руб., получивший название критического товарооборота, при котором сумма валового дохода только покрывает постоянные и переменные издержки обращения, но не обеспечивает получения прибыли. При этом запас финансовой прочности (ЗФП) представляет собой разницу между фактическим объемом товарооборота (43623 млн.руб.) и товарооборотом, обеспечивающим достижение точки безубыточности (35071 млн.руб.).

Оценить влияние отдельных факторов на запас финансовой прочности можно с помощью анализа, выполненного способом цепных подстановок. Результаты этого анализа представлены в таблице 8.4.

Таблица 8.4

Анализ влияния отдельных факторов на формирование показатели запаса финансовой прочности торгового объекта ООО «Евроопт»

|

Подстановки |

Взаимодействующие факторы |

ЗФП |

Влияние факторов на ЗФП

| |||||

|

Розничный товарооборот |

Издержки постоянные |

Уровень валового дохода |

Уровень переменных издержек обращения | |||||

|

1. Исходные данные |

2010 год

25374 |

2010 год

1890 |

2010 год

17,4 |

2010 год

8,94 |

3034,4 |

Х | ||

|

2 Розничный товарооборот, млн.руб. |

2011 год

43623 |

2010 год

1890 |

2010 год

17,4 |

2010 год

8,94 |

21282,6 |

18248,2 | ||

|

3. Сумма постоянных издержек, млн.руб. |

2011 год

43623 |

2011 год

2981 |

2010 год

17,4 |

2010 год

8,94 |

8386,6 |

-12896 | ||

|

4. Уровень валового дохода в долях единицы |

2011 год

43623 |

2011 год

2981 |

2011 год

16,96 |

2010 год

8,94 |

6453,4 |

-1933,2 | ||

|

5. Уровень переменных издержек обращения в долях единицы |

2011 год

43623 |

2011 год

2981 |

2011 год

16,96 |

2011 год

8,46 |

8552,4 |

+2099 | ||

Источник: собственная разработка на основании таблицы 2.4 и формул (1.10) – (1.13)

Увеличение показателя запаса финансовой прочности на 5518 млн.руб. свидетельствует, что розничный товарооборот торгового объекта ООО «Евроопт» все дальше отстоет от точки безубыточности — значит, деятельность становится все более прибыльной. В немалой степени этому способствует изменение соотношения постоянных и переменных затрат. Механизм воздействия на сумму и уровень прибыли и изменения соотношения постоянных и переменных издержек обращения получил название операционного левериджа.

Из данных таблицы 8.4 следует, что увеличению запаса финансовой прочности на 18248,2 млн.руб. способствовал рост товарооборота, снижение уровня переменных издержек способствовало росту запаса финансовой прочности на 2099 млн.руб. В то же время, отрицательное влияние на величину запаса финансовой прочности оказало снижение уровня валового дохода и рост суммы постоянных издержек обращения, что привело к снижению показателя финансовой прочности на 14829,2 млн. руб.

Изменение розничного товарооборота вызывает изменение прежде всего переменных издержек обращения. Отсюда: чем больше удельный вес постоянных затрат в общей сумме издержек обращения, тем в меньшей степени товарооборот будет влиять на прибыль. Это объясняется тем, что рост товарооборота сопровождается пропорционально меньшим увеличением издержек обращения вследствие относительной независимости постоянных затрат от динамики розничного товарооборота. В этом и проявляется воздействие операционного левериджа на прибыль. Произведем расчет операционного рычага и оценим его влияние на уровень предпринимательского риска торгового объекта ООО «Евроопт» (таблица 8.5).

Таблица 8.5

Влияние операционного рычага на уровень предпринимательские риска торгового объекта ООО «Евроопт»

|

Наименование показателей |

2010 год |

2011 год |

2011 год к 2010 году, % |

|

1. Валовой доход, млн. руб. |

4415 |

7399 |

167,6 |

|

2. Переменные издержи обращения, млн. руб. |

2268 |

3691 |

162,74 |

|

3. Постоянные издержки обращения. млн. руб. |

1890 |

2981 |

157,73 |

|

4. Маржинальный доход, млн. руб. (с. 1 - с. 2) |

2147 |

3708 |

172,72 |

|

5. Прибыть от реализации товаров |

|

|

|

|

5.1. в сумме, млн. руб. (с. 1 - (с. 2 + с. 3)) или (c.4-c.3) |

256 |

727 |

283,98 |

|

52. в процентах к товарообороту, % |

1,01 |

1,67 |

165,35 |

|

6. Операционный рычаг, руб./руб. (с. 4 / с. 5.1) |

8,39 |

5,1 |

60,79 |

|

7. Уровень запаса финансовой прочности, % (с. 6.2 таблицы 2.4) |

11,96 |

19,6 |

X |

Источник: собственная разработка на основании таблицы 8.3 и формул (8.5-8.7)

Произведенные в таблице 8.5 расчеты показывают, что снижение значения операционного рычага с 8,39 в 2010 году до 5,1 в 2011 году или на 29,21% обеспечило повышение уровня запаса финансовой прочности на 7,64% (19,6 – 11,96).

Ситуация с низким производственным левериджем сопряжена с меньшим риском, но и с меньшим вознаграждением в формуле прибыли. По результатам операционного анализа можно сделать вывод, что торговый объект ООО «Евроопт» привлекателен для инвесторов, поскольку оно имеет:

достаточный (более 10 %) запас финансовой прочности;

благоприятное значение силы воздействия операционного рычага при разумном удельном весе постоянных затрат в общей сумме затрат.

Можно отметить, что чем слабее сила воздействия операционного рычага, тем больше запас финансовой прочности, что и наблюдается в ООО «Евроопт».

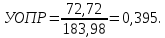

По приведенным в таблице 8.5 данным можно рассчитать также уровень операционного рычага (УОПР по формуле (1.12)):

,

(7.9)

,

(7.9)

где УОПР - уровень операционного рычага;

МД - темп прироста (снижения) маржинального дохода %;

ПР- темп прироста (снижения) прибыли от реализации товаров, % [47,c.44].

Кроме того, можно выявить влияние уровня операционного рычага на формирование прибыли от реализации товаров при изменении маржинального дохода на 1 % по формуле (1.13):

Прибыль изменяется как в ту, так и другую строну более значительными темпами, если УОПР < 1, и менее значительными, если УОПР > 1. Значение уровня операционного рычага более единицы имеет место в тexслучаях, когда на формирование прибыли сильнее, чем издержки обращения и соотношение постоянных и переменных расходов, воздействуют розничный товарооборот и ценовая политика торгового предприятия.

Исходя из рассчитанных показателей, каждый процент прироста маржинального дохода обеспечивает 2,53% прироста прибыли. В данном случае на формирование прибыли более сильное воздействие оказывают издержки обращения и соотношение постоянных и переменных расходов нежели розничный товарооборот и ценовая политика торгового предприятия.

Наиболее прибыльные и наименее рентабельные группы товаров выделить не представляется возможным ввиду отсутствия данных по структуре и динамике товарооборота по товарным группам.

В настоящее время «Евроопт», как и все торговые предприятия, работают в условиях самофинансирования и самоокупаемости. Поэтому повышение эффективности управления прибылью является гарантом выживания предприятия.

В процессе управления прибылью торгового предприятия решаются две основные задачи:

1) повышение общей суммы прибыли в процессе ее формирования;

2) эффективное распределение полученной прибыли по отдельным направлениям ее использования.

Среди этих задач приоритетной является первая, т.к. от ее решения во многом зависят формы и пропорции распределения прибыли на предприятии.

Механизм управления формированием суммы прибыли от реализации товаров строится с учетом тесной взаимосвязи этого показателя с показателями объема товарооборота, доходов и издержек обращения торгового предприятия.

Исходя из того, что основным источником дохода «Евроопт» является торговая деятельность, пути роста прибыли разделены на два направления:

Выявление резервов роста товарооборота;

Выявление резервов снижения издержек обращения.

Основной деятельностью, дающей доход «Евроопт», является обеспечение населения товарами продовольственного ассортимента. Благодаря полному удовлетворению спроса населения товарами реализуется социальная функция торгового предприятия, а получение прибыли, покрывающей все издержки и обеспечивающей ее развитие (выживаемость), является коммерческой задачей.

Можно выделить главные слагаемые финансового успеха хозяйственной деятельности «Евроопт»:

• эффективное использование собственных и заемных оборотных средств и повышение их оборачиваемости;

• повышение торговых наложений при условии сохранения конкурентных цен;

• уменьшение издержек предприятия.

Приобретение товара централизованно со склада «Евроторг» не избавляет «Евроопт» от поиска путей оптимизации товарных запасов, т.к. за неделю будет продан ассортимент, имеющий высокую и умеренную скорость реализации, а в ассортименте доля товаров с различной скоростью реализации колеблется:

• группа I – товары с высокой скоростью реализации составляют 12–35% (в среднем 22%);

• группа II – с умеренной скоростью реализации – 25–45%;

• группа III – с низкой и непредсказуемой скоростью реализации – 40%.

Товары группы III будут реализованы лишь частично, а оставшаяся часть должна быть реализована на условиях скидок и акций.

Следовательно, для эффективного использования оборотных средств необходимы дифференцированный подход к управлению ассортиментом и нормированию товарных запасов, а также четкие представления о том, в какой товар или услуги они вложены и какую дают отдачу. Для чего необходимо структурировать ассортимент, а вложение средств осуществлять в те его наименования, которые обеспечивают наибольшую выгоду.

АВС-анализ позволяет каждому предприятию выделить наименования товаров, от реализации которых в наибольшей степени зависят товарооборот и соответственно валовая прибыль. Так, на анализе деятельности «Евроопт» на протяжении последних трех лет установлено, что 25% наименований от общего числа дают 75% товарооборота, но если эту массу разделить на 3 равные части по влиянию на товарооборот, то первые 25% товарооборота (группа А1) дают 1,5–2% наименований ассортимента, вторые 25% товарооборота обеспечивают уже 6–8% и третьи – 15–18% наименований ассортимента. Группа В, состоящая также из 25%, обеспечивает 15% товарооборота, а группа С, включающая до 50%, – только 10% товарооборота.Таким образом, необходимо выделять наименования ассортимента, в наибольшей степени влияющие на товарооборот. Внимание управленцев должно быть направлено на эффективное поддержание в первую очередь наименований групп А1, А2 и А3, т.к. их отсутствие может существенно отразиться на товарообороте, валовой прибыли и конечных показателях финансово-хозяйственной деятельности «Евроопт». Такой анализ товарных запасов позволяет также дифференцированно подходить к ценообразованию, т.к. от торговых наложений на товары группы А в определяющей степени зависит валовая прибыль и финансовый успех «Евроопт». Снижение торговых наложений на товары группы А приведет к существенному снижению валовой прибыли.

Среди товаров группы А имеют:

• скорость реализации высокую – 25–30%;

• умеренную – 40–50%;

• замедленную и непредсказуемую – 25–35%.

В группе В только 2% наименований имеют высокую и 30–40% умеренную скорости реализации.

Для группы С высокая и умеренная скорости реализации характерны соответственно для 2–3% и 15–25%, а подавляющая часть товара (75%) имеет замедленную и непредсказуемую скорость реализации.

Эффективность использования оборотных средств зависит также от величины товарных запасов по отдельным наименованиям, т.к. увеличение запасов ведет к росту средств, выключенных из оборота, а уменьшение товарных запасов естественно повышает их оборачиваемость и способствует сбережению средств, в них вложенных.

Данные о влиянии структуры ассортимента на товарооборот и их скорость реализации могут способствовать целенаправленному и эффективному использованию собственных и заемных оборотных средств.

Поэтому необходимо рассматривать альтернативные технологии формирования товарных запасов и управления ассортиментом, которые обеспечили бы наиболее рентабельный режим работы предприятия.

Тактическими задачами должны стать:

постоянный мониторинг потребительской корзины, оперативное реагирование при изменении спроса;

анализ комплексной покупки - позволяет сохранить в ассортименте взаимодополняемые товары;

оптимизировать ассортимент.