8. Индивидуальное задание

1. Проанализировать показатели прибыли и рентабельности на предприятии за последние три года.

2. Проанализировать динамику прибыли и указать причины её колебаний.

3. Провести факторный анализ прибыли организации.

4. Выявить наиболее рентабельные группы товара и наименее рентабельные.

5. Разработать рекомендации и обосновать по увеличению прибыли и рентабельности.

Прибыль в торговле является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников торговли, которые заняты продолжением процесса производства в сфере товарного обращения, а также прибавочного продукта, созданного трудом работников других отраслей народного хозяйства (промышленности, сельского хозяйства, транспорта и др.) и направляемого в торговлю через механизм цен на товары, тарифов, торговых надбавок как плата за реализацию товаров (продукции, услуг) [9, c.60].

Прибылью для торговли служит разница между продажной ценой товаров и ценой их приобретения, включая издержки обращения [6, c.58].

Прибыль является результирующим показателем хозяйственной деятельности торгового предприятия.

В упрощенном виде прибыльэто разность между валовым доходом и издержками обращения предприятия. Такую прибыль принято называть бухгалтерской (валовой), она отражает финансовый результат конкретной деятельности предприятия [6,c.61].

С учетом последовательности торгово-хозяйственной деятельности, особенностей формирования доходов и затрат процесс образования прибыли торгового предприятия может быть представлен следующим образом (рис. 8.1).

Исходя из представленной на рисунке 7.1 схемы, основным источником получения торговым предприятием прибыли является валовой доход. Валовой доход в суммовом выражении определяется как разницу между продажной и покупной стоимостью товаров. Валовой доход торгового предприятия в основном образуется за счет торговых надбавок. Торговые надбавки устанавливаются в процентах к ценам, по которым товар закупается у производителей (отпускная цена) или у посредников (оптовая цена). Торговая надбавка предназначена для возмещения издержек обращения (затрат торговли по реализации товаров), уплаты налогов и сборов и образования прибыли торгового предприятия. В настоящее время предприятиям оптовой, розничной торговли и общественного питания независимо от подчиненности и форм собственности предоставлено право самостоятельно устанавливать размеры торговых надбавок (наценок) при формировании свободных (рыночных) цен на отечественные и импортные товары с учетом их качества, конъюнктуры рынка и сложившегося уровня цен в регионе. Таким образом, размеры минимальной торговой надбавки для предприятий торговли не регламентированы.

(-) Налог на добавленную стоимость

Б. 2.

Валовой доход от реализации товаров

Б. 1.

(-) Расходы по текущей деятельности

Б. 3.

Прибыль от реализации товаров

Б. 4.

Б. 4. Б.1. – Б.2. – Б.3.

(+) Сальдо прочих доходов и расходов (по инвестиционной и финансовой деятельности)

Б. 5.

Валовая прибыль

Б. 6. Б.4. ± Б.5.

Корректировка валовой прибыли (+;-)

Б. 7.

Налогооблагаемая прибыль

Б. 8. Б.6. ± Б.7.

(-) Налоги и платежи в бюджет

Б. 9. Б.8. х Ставка налога

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль)

Б. 10. Б.6. – Б.9.

Рис.8.1- Схема формирования прибыли торгового предприятия

Источник: собственная разработка на основании Инструкции №102 [2]

Валовой доход от реализации товаров отражает цену торговых услуг, т.е. долю торговли в розничной цене товара.

Прибыль от реализации товаров определяется по формуле:

ПР = ВД – НДС – Р, (8.1)

где ПР – прибыль от реализации товаров, руб.;

ВД – валовой доход от реализации товаров, руб.;

НДС – налог на добавленную стоимость, руб.;

Р – расходы по текущей деятельности, руб. [6, c.62]

Налог на добавленную стоимость по своей сути является налогом на потребителя, так как он фиксируется в розничной цене товара и его конечным плательщиком является потребитель.

Расходы по текущей деятельности представляют собой часть затрат организации, относящуюся к доходам по текущей деятельности, полученным организацией в отчетном периоде.

Расходы по текущей деятельности включают в себя затраты, формирующие:

себестоимость реализованной продукции, товаров, работ, услуг;

управленческие расходы;

расходы на реализацию;

прочие расходы по текущей деятельности.

Валовая прибыль исчисляется по формуле:

ВП = ПР ± СДР, (8.2)

где ВП – прибыль (убыток) от финансово-хозяйственной деятельности, руб.;

ПР – прибыль от реализации, руб.;

СДР – сальдо прочих доходов и расходов, руб. [6, c.62]

Валовой прибылью в соответствии с п.2. ст.126 НК РБ признается сумма прибыли от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов, уменьшенных на сумму внереализационных расходов.

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), может быть вычислена по формуле:

ЧП = ВП – НП, (8.3)

где ЧП – чистая прибыль предприятия, руб.;

ВП – валовая прибыль, руб.;

НП – налоги и платежи из прибыли, руб. [6, c.62]

Чистая прибыльэто та часть валовой (балансовой) прибыли, которая остаётся в распоряжении предприятия после уплаты в бюджет налогов из прибыли [11,c.61].

В целях дальнейшего исследования, стоит выделить следующее.

Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей - вложенного капитала, полученного дохода, понесенных затрат, а также с действующим порядком ее налогового регулирования.

Валовая прибыль характеризует конечный финансовый результат хозяйственной деятельности предприятия и представляет собой сумму прибыли (убытка) от реализации товара (текущей деятельности), основных фондов, иного имущества и прочих доходов, уменьшенных на сумму расходов по этим операциям.

Чистая прибыль это та часть валовой прибыли, которая остаётся в распоряжении предприятия после уплаты в бюджет налоговых платежей.

Основным видом прямых налогов, уплачиваемых субъектами хозяйствования в бюджет, является налог на прибыль. Налоговые платежи играют важную роль в экономике предприятия, определяя не только размеры прибыли предприятия, но и способы достижения главной цели управления прибылью – обеспечение повышения уровня благосостояния собственников в текущем и перспективном периоде.

По мнению некоторых видных финансистов, например Н.В. Колчиной и П.Н. Шуляка, размер налоговых платежей не должен превышать трети прибыли до налогообложения. В противном случае утрачиваются стимулы к повышению эффективности работы предприятий и получению прибыли. Оставшиеся две трети полученной организацией прибыли могли бы быть распределены между собственниками (акционерами и учредителями) и самой организацией.

На объем прибыли оказывают влияние значительное количество внешних (независимых от предприятия) и внутренних факторов. Внешние и внутренние факторы тесно связаны между собой. Но внутренние факторы напрямую зависят от организации работы самого предприятия. Поэтому направление дальнейшего исследование – факторный анализ формирования и использования прибыли конкретного предприятия.

Основными источниками информации при анализе прибыли служат данные аналитического бухгалтерского учета по счетам результатов, финансовой отчетности форма № 2 «Отчет о прибылях и убытках».

Для изучения динамики прибыли торгового объекта ООО «Евроопт» за последние три года составляют табл. 8.1.

Таблица 8.1

Анализ формирования и динамики общей прибыли торгового объекта ООО «Евроопт»

|

Показатель |

2009 год |

2010 год |

2011 год | ||||

|

Факт. |

В % к 2009 г. |

Факт. |

Абс.откл. от 2010 г., (+/-) |

Отн.откл. от 2010 г., % | |||

|

Товарооборот всего, млн. руб.: |

|

|

|

|

|

| |

|

в действующих ценах |

21557,8 |

25374 |

117,7 |

43623 |

+18249 |

171,92 | |

|

в сопоставимых ценах |

21557,8 |

21145 |

112,8 |

27697 |

+6552 |

109,15 | |

|

Валовой доход от реализации товаров: |

|

|

|

|

|

| |

|

сумма, млн. руб. |

3756 |

4415 |

117,54 |

7399 |

+2984 |

167,6 | |

|

уровень в % к обороту |

18,27 |

17,4 |

95,24 |

16,96 |

-0,44 |

97,47 | |

|

Издержки обращения: |

|

|

|

|

|

| |

|

сумма, млн. руб. |

3436,9 |

4158 |

121 |

6672 |

+2514 |

160,46 | |

|

уровень в % к обороту |

16,16 |

16,4 |

101,5 |

15,29 |

-1,11 |

93,23 | |

|

Прибыль от реализации товаров: |

|

|

|

|

|

| |

|

сумма, млн. руб. |

288 |

256 |

88,9 |

727 |

+471 |

283,98 | |

|

уровень, в % к обороту |

1,35 |

1,01 |

74,8 |

1,67 |

+0,66 |

165,34 | |

|

Прибыль (убыток, -) от реализации прочих активов, млн. руб. |

29 |

26 |

89,655 |

51 |

+25 |

196,15 | |

|

Внереализационные доходы , млн. руб. |

18 |

14 |

77,78 |

41 |

+27 |

292,86 | |

|

Внереализационные расходы, потери и убытки, млн. руб. |

46 |

43 |

93,48 |

69 |

+26 |

160,46 | |

|

Валовая (общая) прибыль, млн. руб. |

289 |

253 |

87,54 |

750 |

+497 |

296,44 | |

Источник: собственная разработка на основании финансовой отчетности торгового объекта ООО «Евроопт»

Данные табл. 1 свидетельствуют о том, что:

общая прибыль торгового объекта ООО «Евроопт» за 2010 г. составила 253 млн.руб. и снизилась по сравнению с 2009 г. на 36 млн.руб. или ее динамика по сравнению с 2009 г. составила 87,54% (253 : 289 х 100%), но по сравнению с 2008 г. общая прибыль торгового предприятия возросла на 97,66% (253 : 128 х 100%). На 101,19% (256 : 253 х 100%) общая прибыль предприятия за 2010г. состоит из прибыли от реализации продукции, работ, услуг, которая в 2010 г. составила 256 млн.руб. и снизилась по сравнению с 2009 г. на 32 млн.руб. или на 11,1% (100-88,9), но по сравнению с 2008 г. показатель прибыли от реализации продукции, работ и услуг возрос на 93 млн.руб. (256-163). В 2010 г. получено прибыли от операционной деятельности ниже 2009г. на 3 млн.руб., а внереализационные расходы превысили внереализационные доходы в 2010 г. на 29 млн. руб. (14 - 43), что отрицательно сказалось на обшей сумме прибыли; убыток от внереализационной деятельности торгового предприятия в 2010г. выше показателя 2008 г. 1 млн.руб., что в итоге повлекло снижение общей прибыли на 36 млн.руб., тогда как в 2009 г. динамика была положительной и составила +36 млн.руб.;

общая прибыль торгового объекта ООО «Евроопт» за 2011 г. составила 750 млн.руб. и возросла по сравнению с 2010 г. на 497 млн.руб. или ее динамика по сравнению с 2010 г. составила 296,44%. На 96,93% (727 : 750 х 100%) общая прибыль предприятия за 2011 г. состоит из прибыли от реализации продукции, работ, услуг, которая в 2011 г. составила 727 млн.руб. и возросла по сравнению с 2010 г. на 471 млн.руб. или на 183,98%. В 2010 г. получено прибыли от операционной деятельности выше 2010 г. на 25 млн.руб., а внереализационные расходы превысили внереализационные доходы в 2011 г. на 28 млн. руб. (41 - 69), что отрицательно сказалось на обшей сумме прибыли. Однако, убыток от внереализационной деятельности торгового предприятия в 2011 г. ниже показателя 2010 г. (-28 – (-29)), что способствовало росту общей прибыли в динамике на 1 млн.руб. Т.о., в динамике на общую прибыль за 2011 г. положительно повлиял рост прибыли от реализации товаров (на 471 млн.руб.) и внереализационных доходов (на 1 млн.руб.), и прибыль от операционной деятельности в 2011 г. получена выше показателя 2010 г. на 25 млн.руб.;

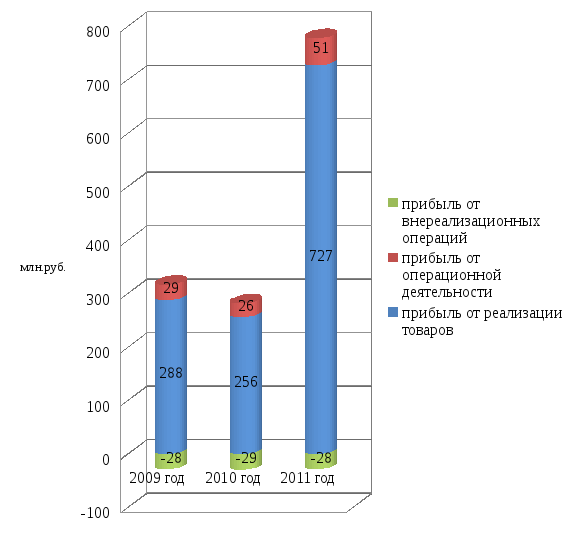

Динамику приведенных в табл. 8.1 показателей, характеризующих показатели прибыли деятельности торгового объекта ООО «Евроопт» за 2009-2011 гг. можно наглядно отобразить в виде диаграммы на рис. 8.1.

Данные рис.7.1 показали, что на протяжении всего анализируемого периода (2009 – 2011 гг.), финансовый результат от основной и операционной деятельности способствовал формированию положительного финансового результата финансово-хозяйственной деятельности предприятия, а финансовый результат от внереализационных операций влек снижение общей прибыли предприятия на соответствующую сумму. Наибольший же вклад в формирование общего показателя прибыли предприятия вносить финансовый результат от основной деятельности предприятия.

Для изучения влияния факторов на общую прибыль составляют следующие расчеты (табл. 8.2).

Исходя из представленного в табл. 8.2 факторного анализа, в связи с повышением розничных цен, товарооборот торгового объекта ООО «Евроопт» возрос в 2011 г. на 15926 млн. руб. (43623 — 27697), а в 2010 г. на 3029 млн.руб. и за счет этого прибыль от реализации товаров в 2011 г. увеличилась в динамике на 265,9642 млн. руб., а в 2010 г. – на 30,6 млн.руб. За счет роста товарооборота предприятия, его прибыль в 2011 г. возросла на 304,7583 млн.руб., а в 2010 г. – на 35,91 млн.руб. Значительное влияние на прибыль оказало изменение уровня валового дохода: его снижение на 0,44% в 2011 г. повлекло снижение прибыли на 436,2344 млн.руб., а снижение его уровня в 2010 г. на 0,26% повлекло снижение прибыли на 45,97 млн.руб. Отрицательное влияние динамики валового дохода нивелировало отсутствие налогов из него в 2010-2011 г. Благодаря снижению уровню издержек обращения на 1,11 п.п. в 2011 г. по сравнению с 2010 г. объем общей прибыли торгового объекта ООО «Евроопт» возрос на 484,2153 млн.руб., а в 2010 г. – динамика противоположная, т.е. уровень издержек обращения возрос на 0,24%, что повлекло снижение показателя прибыли предприятия на 60,9 млн.руб. В результате влияния выделенных факторов общая прибыль в 2011 г. возросла 497 млн.руб., а в 2010 г. – снизилась на 36 млн.руб.

Рис.8.1 - Структура формирования прибыли торгового объекта ООО «Евроопт»,