2.2. Методология выбора оптимального решения в условиях неопределенности

После вычисления значений показателей эффективности К1иК2, соответствующих всем значениям ВВП от 76,1% до 79%, можно заполнить матрицу игры. Матрица выбора имеет вид, аналогичный табл.3.

Значения Кijв данной таблице – значение показателя соответственноК1илиК2дляi-й отрасли иj-го значения ВВП из интервала [76,1%; 79%].

Таким образом, имеется целый набор возможных значений критерия К1 (илиК2), причем какое именно значение из этого набора примет в действительности критерий, невозможно сказать даже с той или иной степенью вероятности. Тем не менее, необходимо принять оптимальное решение исходя из имеющихся данных.

Таблица 1

Матрица выбора оптимального решения в условиях полной неопределенности для одного из критериев эффективности

|

Х |

76,1 |

76,9 |

77,6 |

78,3 |

79 |

|

Отрасль 1 |

К 1,1 |

К 1,2 |

К 1,3 |

К 1,4 |

К 1,5 |

|

Отрасль 2 |

К 2,1 |

К 2,2 |

К 2,3 |

К 2,4 |

К 2,5 |

|

Отрасль 3 |

К 3,1 |

К 3,2 |

К 3,3 |

К 3,4 |

К 3,5 |

|

Отрасль 4 |

К 4,1 |

К 4,2 |

К 4,3 |

К 4,4 |

К 4,5 |

У

У

Для выбора оптимального решения в условиях неопределенности предлагается шесть принципов [1]:

принцип оптимизма;

принцип пессимизма;

принцип гарантированного результата;

принцип максимума средней эффективности;

принцип Сэвиджа;

принцип гарантированных потерь.

Принцип оптимизма ориентирован на оптимистическое восприятие неопределенности: предполагается, что значения неконтролируемых факторов сложатся для хозяйственного объекта, реализующего управленческое решение, наиболее благоприятным образом. Формулировка данного принципа такова:

Оптимальным решением является вариант, обеспечивающий наилучшее значение критерия отбора при наилучшем возможном значении фактора неопределенности.

Если эффективность вариантов возрастает с увеличением показателя К1 (К2), т.е. данный показатель отражает некий положительный эффект (Кij= Эij), то для выбора оптимального решения в соответствии с данным принципом необходимо выбрать максимальный элемент в каждой строке табл. 3. Тогда оптимальному выбору будет соответствовать та строка, для которой данное значение максимально. Математически это правило выражается следующей записью:

![]() .

.

Аналогично, если с увеличением К1(К2) эффективностьi-го варианта снижается, т.е. данный показатель характеризует либо затраты (Кij = Зij), либо некоторый отрицательный результат (Кij = Уij), то правило выбора оптимального решения по принципу оптимизма следующее:

![]()

Принцип пессимизма исходит из того, что неблагоприятным образом могут сложиться не только неконтролируемые, но и управляемые факторы. На первый взгляд данное положение кажется абсурдным. Однако в действительности возможны различные непредвиденные обстоятельства, способные помешать использовать контролируемые факторы наилучшим образом. Принцип пессимизма позволяет оценить наихудший из возможных результатов, чтобы решить, стоит ли вообще участвовать в решении данной управленческой задачи. Формулировка принципа пессимизма звучит так:

Оптимальным решением является вариант, обеспечивающий наихудшее значение критерия отбора при наихудшем состоянии факторов неопределенности.

Согласно принципу пессимизма, для показателей положительного эффекта оптимальное решение Хоптвыбирается так, что

![]() .

.

Для случая ущерба или затрат правило имеет следующий вид:

![]() .

.

Принцип гарантированного результата является наиболее распространенным принципом выбора оптимального решения в условиях неопределенности. Исходной посылкой данного принципа служит стремление субъекта, осуществляющего выбор оптимального решения, свести к минимуму риск при реализации принимаемого решения. За счет использования принципа гарантированного результата удается свести этот риск к 0. При принятии решения по принципу гарантированного результата исходят из того, что значения неконтролируемых факторов могут быть любыми, но управляемые факторы должны при этом быть использованы наилучшим образом – так, чтобы даже при наихудшем стечении обстоятельств получить приемлемый положительный результат. Формулировка принципа:

Оптимальным решением является вариант, обеспечивающий наилучшее значение критерия отбора при наименее благоприятном состоянии факторов неопределенности.

Порядок действий при выборе оптимального решения Хоптпо принципу гарантированного результата для показателей полезного эффекта следующий: в каждой строке матрицы (табл. 3) выбирается минимальный элемент. Затем в качестве оптимального решения выбирается значение управляемых факторов, соответствующее той строке, где это минимальное значение будет наибольшим. Математически это правило описывается условием

![]() ,

,

а для критериев затрат или ущерба – условием:

![]() .

.

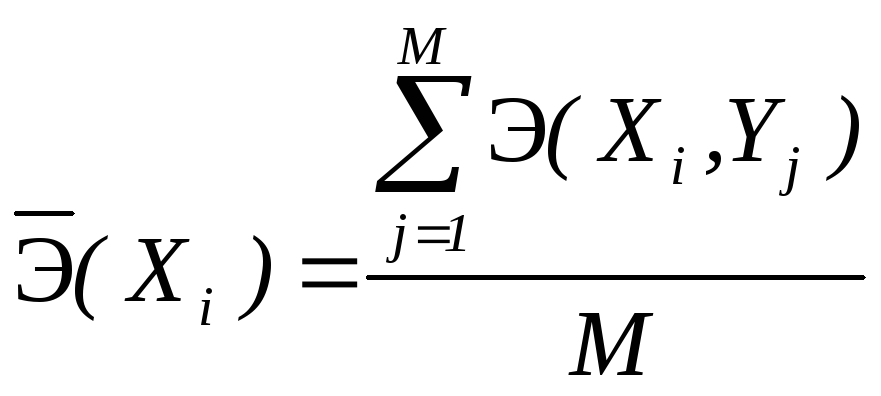

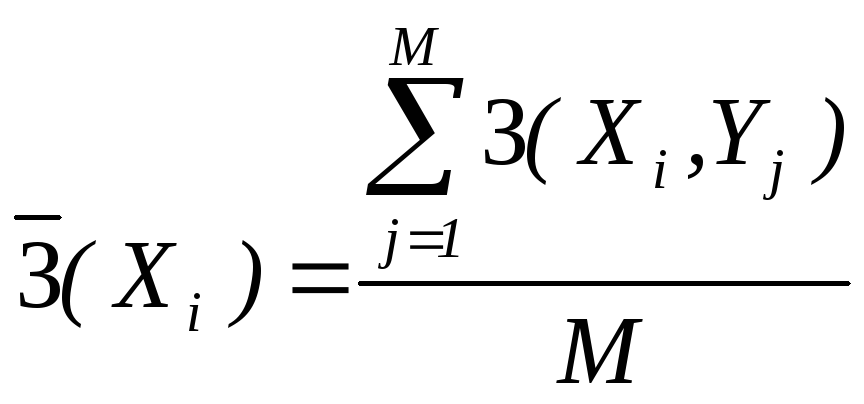

При выборе оптимального решения по принципу максимума средней эффективности исходят из некоторого компромиссного варианта между принципом оптимизма и принципом гарантированного результата. Тот, кто руководствуется при выборе оптимального решения данным принципом, не рассчитывает на наилучшее стечение обстоятельств, но и не хочет подстраховываться на самый худший случай. Правило выбора решения в данном случае следующее. Для каждого значения контролируемых факторов определяется среднее значение критерия отбора:

,

,

.

.

Выбор оптимального решения на основе критерия максимума средней эффективности для показателей полезного эффекта осуществляется на основании правила

![]() ,

,

а для показателей затрат и отрицательных результатов:

![]() .

.

Обобщая, можно сформулировать принцип максимума средней эффективности следующим образом:

Оптимальным решением является вариант, обеспечивающий наилучшим значение критерия отбора, усредненное по всем возможным значениям фактора неопределенности.

В ряде случаев важен не столько сам полезный результат, сколько его надежность. В этом случае правилом выбора оптимального решения в условиях неопределенности служит принцип минимума дисперсии:

Оптимальным решением является вариант, обеспечивающий минимальное значение дисперсии критерия отбора.

Для определения дисперсии используется формула несмещенной оценки

![]() .

.

Поскольку в данном случае правило выбора оптимального решения для показателей полезного эффекта и затрат одно и то же, то формулу дисперсии можно не конкретизировать. Правило выбора оптимального решения в этом случае имеет вид:

![]() .

.

Чтобы совместить выбор оптимального решения по максимуму эффективности и максимуму надежности применяют метод определения коэффициента вариации. Коэффициент вариации определяется следующим образом:

![]() .

.

Для показателей полезного эффекта правило выбора оптимального решения выглядит следующим образом:

![]() .

.

Принцип гарантированного результата, находящий наиболее широкое применение при выборе оптимальных решений, имеет существенный недостаток: он ориентирован на наихудшие значения неконтролируемых факторов. Между тем, если неконтролируемые факторы сложатся более благоприятным образом, то выбранная стратегия может оказаться неоптимальной и предприятие понесет значительный проигрыш. Для учета этого обстоятельства был предложен принцип Сэвиджа (принцип минимизации сожаления). Свое название он получил от того, что для выбора оптимального решения в соответствии с данным принципом необходима т.н. матрица сожалений. Элемент ее Сijпредставляет собой проигрыш лица, принимающего решение, от неоптимальности выбранной стратегии при данном значении фактора неопределённости и определяется следующим образом. Для показателя полезного эффекта формула расчета сожаления, соответствующего значениюЭ (Хi, Yj), такова:

![]() . (1)

. (1)

Аналогично для показателей затрат и отрицательного результата:

![]() . (2)

. (2)

На основании исходной таблицы (табл.2) и формул (1) и (2)составляется матрица сожалений (табл.4.)

Таблица 4