4.4.3. Метод выделения главного показателя при переводе остальных в разряд ограничений

Широко распространенным методом многокритериального выбора является метод выделения главного показателя и перевода остальных в разряд ограничений. Данный метод достаточно прост и очевиден. Из всего множества критериев оптимальности выделяется один, оптимизация (максимизация или минимизация) которого для субъекта, принимающего решение, наиболее важна с точки зрения достижения его целей. На остальные показатели накладываются ограничения. При формировании системы таких ограничений исходят из следующих соображений:

макроэкономической реальности, хозяйственно-экономического законодательства (например, рентабельность продаж предприятия – не ниже ставки НДС, его КТЛ – не меньше 2, и т.п.);

целевых установок субъекта, принимающего решения (например, ограничения на сроки достижения того или иного результата);

учета целевых установок других субъектов, от которых зависит процесс реализации принятого управленческого и его результаты.

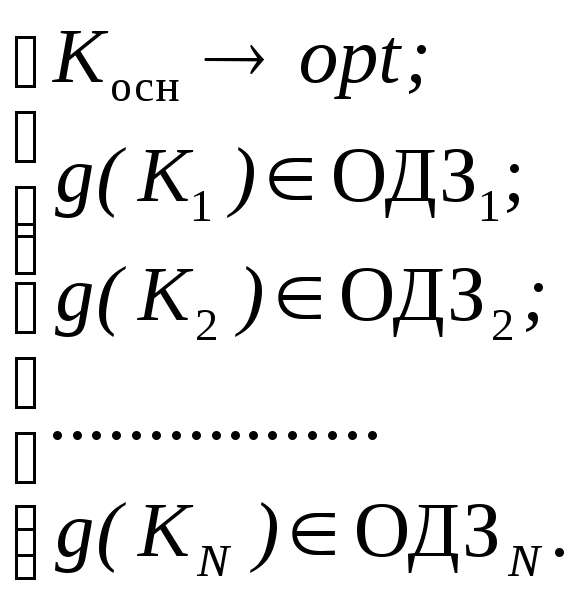

После выделения главного показателя и перевода остальных в разряд ограничений задача векторной оптимизации превращается в обычную однокритериальную задачу:

Здесь g(Кi)– некоторая функция критерияКi, а ОДЗi– область допустимых значений для данной функции. Ее характер может быть различным – конкретное число, отрезок (интервал), луч и т.п.

При непрерывной постановке задачи выбор оптимального решения по данному методу требует использовать аппарат дифференциального исчисления (поиск условного экстремума), а при дискретной – следующий алгоритм.

На первом шаге определяется область эффективных решений по Парето. На втором шаге из данной области исключаются все варианты, не удовлетворяющие условиям ограничений. На третьем шаге из оставшихся после предыдущего шага вариантов выбирается оптимальный по значению главного показателя. Этот вариант и принимается в качестве окончательного решения.

При использовании данного метода в задачах с неопределённостью требуется исключать как неэффективные все варианты, не удовлетворяющие условиям ограничений хотя бы при одном значении фактора неопределенности.

5. Многокритериальный выбор оптимальных решений в условиях неопределённости

В условиях неопределённости, как и в детерминированных условиях, оптимальные решения, принимаемые по разными показателям, могут не совпадать. Эта проблема усугубляется ещё и тем, что разные принципы оптимальности в условиях неопределённости (оптимизма, пессимизма, гарантированного результата и т.п.) также дают разные оптимальные решения. Поэтому возникает проблема согласования оптимальных решений, принимаемых по разным принципам с использованием разных критериев. Некоторые особенности критериев оптимальности в условиях неопределённости позволяют применять для такого согласования подходы, основанные на принципах доминирования и Парето и методе выделения главного показателя с переводом остальных в разряд ограничений.

Пусть сравниваются между собой N альтернатив – S1, S2, … , SN – в условиях действия неуправляемого фактора У, принимающего значения У1, У2, …, УМ. Сравнение осуществляется по двум показателям – Э и Е (для определённости будем считать, что оба показателя требуется максимизировать). Логично для каждого из этих показателей составить свою матрицу выбора (табл. 9 – 10).

Таблица 9