Матрица выбора для критерия э

|

S |

У1 |

У2 |

… |

УМ |

|

S1 |

Э1,1 |

Э1,2 |

… |

Э1,М |

|

S2 |

Э2,1 |

Э2,2 |

… |

Э2,М |

|

. . . |

. . . |

. . . |

. . . |

. . . |

|

SN |

ЭN,1 |

ЭN,2 |

… |

ЭN,М |

У

У

Таблица 10

Матрица выбора для критерия е

|

S |

У1 |

У2 |

… |

УМ |

|

S1 |

Е1,1 |

Е1,2 |

… |

Е1,М |

|

S2 |

Е2,1 |

Е2,2 |

… |

Е2,М |

|

. . . |

. . . |

. . . |

. . . |

. . . |

|

SN |

ЕN,1 |

ЕN,2 |

… |

ЕN,М |

У

У

Промежуточным результатом применения любого из рассмотренных в разделе 2 принципов оптимальности в условиях неопределённости является выделение из матрицы выбора столбца значений, в котором каждому варианту соответствует одно и только одно значение.

Для примера рассмотрим применение к приведённым выше матрицам принципа гарантированного результата. Поскольку оба показателя необходимо максимизировать, то

![]()

![]()

Определение внутренних минимумов в данных условиях, т.е. минимума в каждой строке матрицы, даёт результат, представленный в табл. 11 и 12.

Таблица 11

Применение принципа гарантированного результата для показателя э

|

S |

У1 |

У2 |

… |

УМ |

Min |

|

S1 |

Э1,1 |

Э1,2 |

… |

Э1,М |

Э1min |

|

S2 |

Э2,1 |

Э2,2 |

… |

Э2,М |

Э2min |

|

. . . |

. . . |

. . . |

. . . |

. . . |

. . . |

|

SN |

ЭN,1 |

ЭN,2 |

… |

ЭN,М |

ЭNmin |

У

У

Таблица 12

Применение принципа гарантированного результата для показателя е

|

S |

У1 |

У2 |

… |

УМ |

Min |

|

S1 |

Е1,1 |

Е1,2 |

… |

Е1,М |

Е1min |

|

S2 |

Е2,1 |

Е2,2 |

… |

Е2,М |

Е2min |

|

. . . |

. . . |

. . . |

. . . |

. . . |

. . . |

|

SN |

ЕN,1 |

ЕN,2 |

… |

ЕN,М |

ЕNmin |

У

У

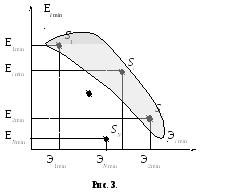

Получили для множества рассматриваемых вариантов столбцы значений показателей Э и Е, значения в которых необходимо максимизировать в соответствии с принципом гарантированного результата. Это является аналогом детерминированной постановки задачи, где в качестве детерминированных значений показателей выступают минимальные значения по строкам. Если нанести эти минимальные значения на координатные оси, можно воспользоваться графическим методом построения области эффективных решений по Парето (рис. 3).

А налогичный

порядок действий оказывается и в том

случае, когда один из показателей

требуется минимизировать. Пусть вместо

показателя Э для выбора оптимального

решения используется показатель Зmin.

Критерий гарантированного результата

для показателя З приобретает следующий

вид:

налогичный

порядок действий оказывается и в том

случае, когда один из показателей

требуется минимизировать. Пусть вместо

показателя Э для выбора оптимального

решения используется показатель Зmin.

Критерий гарантированного результата

для показателя З приобретает следующий

вид:

![]() .

.

Определяем максимум в каждой строке матрицы З (табл. 14.).

Таблица 14.

Применение принципа гарантированного результата для показателя з

|

S |

У1 |

У2 |

… |

УМ |

Mах |

|

S1 |

З1,1 |

З1,2 |

… |

З1,М |

З1max |

|

S2 |

З2,1 |

З2,2 |

… |

З2,М |

З2max |

|

. . . |

. . . |

. . . |

. . . |

. . . |

. . . |

|

SN |

ЗN,1 |

ЗN,2 |

… |

ЗN,М |

ЗNmax |

У

У

Анализ вариантов с позиций показателя Е (табл. 13) остаётся неизменным. Таким образом, для множества сравниваемых вариантов получаем столбец значений показателя Е, из которых в соответствии с критерием гарантированного результата необходимо выбрать максимум, и столбец значений показателя З, из которых следует выбрать минимальное. Нанесём

минимальные по строкам значения Е и максимальные по строкам значения З на координатные оси и получим графическую интерпретацию многокритериального выбора в условиях неопределённости (рис. 4).

Аналогичные рассуждения можно произвести и для случая, когда необходимо минимизировать оба показателя. Таким же образом осуществляется многокритериальный выбор оптимального решения в условиях неопределённости и при использовании других принципов оптимальности –оптимизма, пессимизма, Сэвиджа или гарантированных потерь. Промежуточным результатом применения любого из этих принципов является столбец значений показателя (эффективности, ущерба, потерь), в котором каждому варианту соответствует одно и только одно значение, и в дальнейшем в этом столбце необходимо выбрать максимальное или минимальное значение, что при наличии нескольких показателей приводит к построению области эффективных решений графическим или табличным методом.

Свою специфику в условиях неопределённости имеет метод выделения главного показателя с переводом остальных в разряд ограничений. После формирования системы ограничений необходимо обратиться к матрице выбора по тем показателям, для которых эти ограничения заданы. Поскольку спрогнозировать значение неуправляемого фактора невозможно (в противном случае это задача не в условиях неопределённости), необходимо признать неудовлетворительными все варианты, которые не соответствуют условиям ограничений хотя бы при одном значении неуправляемого фактора.