Абакулина Л.Ю. Экономика

..pdfразвитию и совершенствованию рынков финансовых и реальных активов. Эти рынки конкурируют между собой по следующим направлениям: возможность и размеры получения доходов от размещаемых или вложенных средств; отсутствие или наличие ограничений на использование средств, ликвидность размещаемых или вкладываемых средств; возможность минимизировать риск и надежность. Вместе с тем, выполнение деньгами функции средства накопления означает появление скрытого источника предложения денег, который проявляет себя в кризисные периоды развития; особенно это относится к накоплениям денежной наличности не связанной ограничениями по их использованию или необходимостью конвертировать активы в денежную форму.

Деньги в функции средства платежа – это деньги, используемые для предоставления и погашения кредитов, для налоговых платежей, для погашения задолженности по заработной плате, пенсиям, стипендиям и так далее. При выполнении деньгами функции средства платежа между участниками денежных операций возникают кредитные отношения, характеризующиеся сроком поступления денег от заемщика к кредитору. Преобладающая часть денежного оборота в этом случае совершается в безналичной форме. В качестве платѐжных средств используются также векселя, чеки, кредитные карточки, происходит самостоятельное обращение долговых обязательств, появляются учреждения, осуществляющие взаимное погашение платежей. Количество обращающихся денег отрывается от товарной массы, так как денежные расчѐты могут осуществляться за уже потреблѐнные товары и услуги, поставляются товары и услуги, на покупку которых в данный момент у контрагента нет денежных средств, происходит самостоятельное обращение долговых обязательств.

Использование денег в качестве средства расчѐтов в мировом платѐжном обороте между странами, а также в качестве мирового резервного средства, означает выполнение ими функции мировых денег. В качестве таких денег часто используют свободно конвертируемые валюты развитых стран (обычно доллар США).

Развитие общества проявляется также в изменениях и совершенствовании видов, подвидов и разнообразных форм денег.

Как средства обращения, платежа и накопления деньги разделяются на наличные и безналичные. Наличные деньги представлены, преимущественно, в форме банкнот и разменной монеты. Безналичные деньги существуют только в виде записей на соответствующих банковских счетах.

Различаются также полноценные и неполноценные виды денег. Полноценные деньги имеют внутреннюю товарную стоимость, сопоставимую с их покупательной способностью. Подвидами полноценных денег высту-

пают деньги товарные и деньги металлические.

241

В качестве товарных денег выступали товары, покупательная способность которых базировалась на их товарной стоимости. Выделяют три основных формы товарных денег:

анималистические, имеющие происхождение от животных или изделий из них, которые включали скот, меха, раковины и другие денежные инструменты;

анималистические, имеющие происхождение от животных или изделий из них, которые включали скот, меха, раковины и другие денежные инструменты;

гилоистические, происходящие из природных ископаемых или продуктов их переработки – камней, металлов, соли, янтаря и так далее;

гилоистические, происходящие из природных ископаемых или продуктов их переработки – камней, металлов, соли, янтаря и так далее;

вегетабилистические, то есть денежные инструменты растительного происхождения – зерно, табак и другие.

вегетабилистические, то есть денежные инструменты растительного происхождения – зерно, табак и другие.

Выполнение функций денег тем или иным товаром приводило к тому, что этот товар получал дополнительную потребительную стоимость, становился средством накопления и далеко не всегда использовался в качестве предмета потребления, а в случае необходимости выступал как средство обращения и платежа для покупки прочих товаров или уплаты долгов и налогов. Так создавались условия для замены полноценных денег на неполноценные. Однако несовершенство товарных денег проявлялось в их недостаточной делимости и низкой транспортабельности.

Постепенно в качестве денег всѐ более активно выступали металлы. Металлические деньги представляли собой денежные знаки, покупательная способность которых основана на стоимости валютного металла (меди, серебра, золота). В качестве переходных форм металлических денег последовательно называются:

орудия труда, которые, как правило, делались из меди и еѐ сплавов; украшения, часто производимые из драгоценных металлов; золотой песок.

Основными формами металлических денег являются стандартные слитки и монеты. Первая основная форма металлических денег выступала в виде слитков, которые позднее стали клеймить, удостоверяя чистоту металла и его вес. Более удобной формой для металлического денежного обращения оказались монеты. Стоимостное содержание первых монет совпадало с отчеканенным на них номиналом, поэтому они назывались полноценными (фунт, гривна и другие полноценные монеты). Кроме полноценных монет в обращении находились разменные монеты, которые представляли собой дробные части полноценных монет.

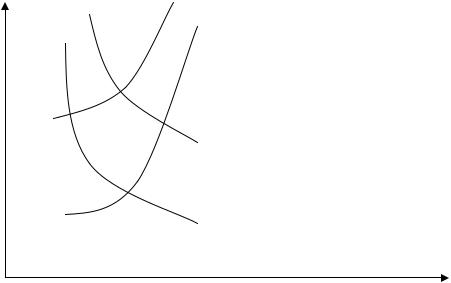

Равновесие на рынке полноценных денег поддерживалось следую-

щим образом. Как известно, полноценные деньги имели, как правило, и другие сферы применения, отличные от денег. Поэтому совокупный спрос складывался из спроса на них как на соответствующий товар и спроса на них как на деньги – кривая совокупного спроса АВ на рис.6.6.1. Предложение денег исходило от их производителей – на рис.6.6.1 кривая предложения обозначена CD. В этом случае на денежном рынке наблюдалось состо-

242

яние равновесия, когда совокупный спрос на деньги покрывался за счѐт их производства (точка равновесия Е0).

Увеличение совокупного спроса на инструменты, используемые в качестве полноценных денег, вызванное, например, ростом объѐмов производства товаров и услуг, означало, что кривая спроса на деньги смещалась в положение А1В1; предложение денег также росло вследствие повышения их ценности – кривая C1D1, а точка равновесия перемещалась из Е0 в Е1. Снижение спроса на деньги должно было вызывать обратную реакцию на денежном рынке, то есть уменьшение ценности полноценных денег и, как следствие, снижение их производства.

Р |

|

А1 |

D1 |

(цена) |

А |

|

D |

C1 |

Е1 |

В1

Е0

C

В

Q (количество)

Рис.6.6.1. Равновесие на рынке полноценных денег

Вместе с тем, принято считать, что предложение полноценных денег было недостаточно эластично по отношению к спросу на деньги, так как увеличение денежного предложения в ответ на повышение спроса на деньги требовало значительного временного промежутка. Кроме того, чеканка неполноценных монет государством, обладавшим подобной монополией, могла приносить ему значительный доход – эмиссионный доход или сеньораж, что способствовало вытеснению из оборота полноценных денег. Эмиссионный доход можно представить как разность между номиналом выпущенных денег и затратами, связанными с их производством и введением в оборот.

Позднее формируется двухуровневая банковская система, при которой эмиссия наличных денег производится на первом уровне банковской системы в лице центрального банка, а на втором уровне – коммерческие банки могут создавать депозитные и электронные деньги, процесс эмиссии которых также регулируется центральным банком.

243

Со временем полноценные деньги и их представители в обращении были вытеснены неполноценными необеспеченными деньгами. Выделяют три основных формы неполноценных необеспеченных денег:

наличные деньги, выпускаемые центральным банком или казначейством;

наличные деньги, выпускаемые центральным банком или казначейством;

депозитные деньги, выпускаемые коммерческими банками (кредитными организациями);

депозитные деньги, выпускаемые коммерческими банками (кредитными организациями);

электронные деньги, выпускаемые коммерческими банками (кредитными организациями).

электронные деньги, выпускаемые коммерческими банками (кредитными организациями).

Все формы неполноценных необеспеченных денег предусматривают юридическую ответственность за выполнение принятых денежных обязательств. Широкое хождение неполноценных необеспеченных денег вызвано тремя основными причинами: они являются средством платежа в силу закона, признаются обществом в качестве средства обмена на товары и услуги и их эмитент обладает соответствующим доверием, их покупательная способность предсказуема и может оцениваться, исходя из ожидаемых темпов инфляции.

Наличные и электронные деньги чаще всего выпускаются для удовлетворения потребительских нужд, а эмиссия депозитных денег обеспечивает производственные потребности.

В отличие от наличных денег, электронные деньги сохраняют стоимость на электронном устройстве, которое не требует доступа к депозитным счетам и используется для совершения покупок или получения наличных денежных средств. В результате выпуска электронных денег банки-эмитенты получают эмиссионный доход, который уменьшает эмиссионный доход или сеньораж центрального банка от выпуска наличных денежных знаков, так как наличные деньги в этом случае вытесняются электронными. Вместе с тем, центральный банк оказывает регулирующее воздействие на процесс эмиссии электронных денег, а коммерческие банки и другие кредитные институты конкурируют друг с другом за денежные ресурсы путѐм более широкого использования электронных денег и вытеснения наличных и депозитных денежных средств в сфере трансакционных услуг.

Депозитные деньги – это количественные записи денежных сумм клиентов на банковских счетах. Управление депозитными деньгами осуществляется с помощью различных платѐжных инструментов: чеков, пластиковых карт, кредитового или прямого дебетового трансферта или с помощью инструментов, обеспечивающих дистанционный доступ к банковским счетам посредством Интернета или мобильных телефонов. Причѐм, при кредитовом трансферте плательщик даѐт банку поручение кредитовать банковский счѐт получателя денег и дебетовать собственный банковский счѐт посредством платѐжных поручений или других платѐжных документов; при дебетовом трансферте указание банку дебетовать счѐт плательщи-

244

ка и зачислить указанную сумму на счѐт получателя денежных средств даѐт получатель денег. Применяемые платѐжные инструменты, их разнообразие не добавляет денег в денежный оборот.

Поступление или выпуск денег в оборот происходит постоянно. Безналичные деньги поступают в оборот с предоставлением коммерческими банками кредитов своим клиентам. Наличные деньги выпускаются в оборот при совершении коммерческими банками кассовых операций по выдаче средств клиентам. Однако при этом одновременно происходит и изъятие денежных средств из оборота. Эмиссия денег – это выпуск денег, приводящий к увеличению денежной массы в обороте.

Центральный банк имеет широкие возможности по денежной эмиссии, так как, предоставляя кредиты коммерческим банкам или правительству или приобретая у них активы, он расплачивается своими обязательствами, что может значительно увеличить размеры денежной массы в обороте. Чрезмерная денежная эмиссия существенно снижает покупательную способность национальной денежной единицы и усиливает инфляционные ожидания, что приводит к нарушению равновесия на денежно-кредитном рынке и может негативно отразиться на экономическом развитии.

Различают эмиссию безналичных денег, производимую двухуровневой банковской системой, и эмиссию наличных денег (эмиссию денег в обращение), которая осуществляется центральным банком, но которой обычно предшествуют записи на депозитных счетах коммерческих банков, отражающие поступление дополнительных безналичных средств в банковские учреждения.

В результате эмиссии безналичных денег в оборот покрывается дополнительная потребность населения, предприятий, государства путем предоставления им кредитов со стороны банковской системы. Дополнительная потребность в деньгах может у них возникнуть: либо в связи с ростом производства, либо вследствие повышения цен на товары. Эту дополнительную потребность удовлетворяет механизм, именуемый денежным (кредитным) мультипликатором. Процесс мультипликации осуществляется только в результате кредитования населения, предприятий, государства путем увеличения денег на депозитных счетах коммерческих банков.

Механизм действия денежного мультипликатора можно представить, предположив, например, что депозиты являются единственной формой денег и за счет всей суммы привлечѐнных денежных средств коммерческий банк кредитует своих клиентов, за исключением установленного центральным банком процента от привлечѐнных средств (норматива обязательных резервов), перечисляемого центральному банку, формирующему централизованный резерв. Если увеличиваются размеры депозитных счетов коммерческих банков за счѐт дополнительно поступивших в банковскую систему денежных средств или снижения норматива обязательных банковских резервов, то расширяются возможности этих банков кредитовать своих клиен-

245

тов. Полученные кредиты используются клиентами банков для оплаты платѐжных документов своих партнѐров, расчѐтно-кассовое обслуживание которых может осуществляться в других банках (или банковских филиалах). Когда эти деньги поступают на депозитные банковские счета других коммерческих банков (или банковских филиалов), размер привлеченных ими средств в целом увеличивается. С увеличением размеров привлекаемых коммерческими банками средств также возрастает и централизованный резерв, несколько ограничивая таким образом рост банковских депозитов. Оставшаяся часть дополнительных денежных депозитов также используется для кредитования клиентов, увеличивая размеры депозитов в других коммерческих банках; причѐм этот процесс может происходить многократно, так как выданные кредиты снова помещаются на депозитные банковские счета и, за минусом отчислений в централизованный резерв, могут быть использованы для кредитования.

Математически денежный мультипликатор представляет собой число, на которое увеличивается первоначальный прирост размера депозитных счетов при расчѐте суммарного увеличения депозитов по всей банковской системе:

m |

1 |

; |

|||

|

|

R |

|||

|

|

|

|

||

D |

1 |

|

|

TR , |

|

|

|

|

|||

R |

|||||

|

|

||||

где m – денежный мультипликатор, количество раз увеличения; |

|||||

R – норма резервирования, доли единицы;

D – суммарный прирост денег (депозитов) в банковской системе, денежные единицы;

TR – первоначальный прирост размера депозитных счетов, денежные единицы.

Как видно из представленной формулы при норме отчислений в централизованный резерв центрального банка, например, 20%, размер денег на депозитных счетах банков может увеличиться не более чем в пять раз:

D |

1 |

TR 5 TR |

(рис.6.6.2). В этом случае денежный мультипликатор, |

|

|

||||

0,2 |

||||

|

|

|

определяемый как отношение образовавшейся денежной массы на депозит-

ных |

|

счетах |

к величине первоначального депозита, равняется 5: |

|||

m |

|

1 |

1 |

5 |

. На практике денежный мультипликатор при таком значении |

|

|

|

|

|

|||

|

R |

0,2 |

||||

|

|

|

|

|||

нормы отчислений в централизованный резерв центрального банка никогда

не достигает значения 5 (то есть D |

1 |

TR ), так как часть банковских де- |

|

|

|||

R |

|||

|

|

позитов используется в других операциях, которые не относятся к кредитованию (например, некоторая часть наличных денег для кассовых операций всегда находится в кассе каждого коммерческого банка).

246

Величина кредитного мультипликатора в этом случае может соста-

вить:

|

|

|

|

mL |

1 R |

; |

|

|

|||

|

|

|

|

|

|

R |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

L |

1 |

R |

TR , |

|

|

|||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

R |

|

|

||||

|

|

|

|

|

|

|

|

|

|||

|

где mL |

– кредитный мультипликатор, количество раз увеличения; |

|||||||||

|

L |

– суммарный прирост кредитов, выдаваемых банковской систе- |

|||||||||

мой, денежные единицы. |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прирост размера |

|

|

|

|

|

|

|

|

|

|

|

депозитных сче- |

Обязательные ре- |

Прирост ресурсов |

|

|||||

|

Банковское |

тов (прирост |

|

|

|

|

зервы |

(резервов) для |

|

||

|

привлечѐнных |

|

|

|

|

TR × R , |

кредитования |

|

|||

|

учреждение |

|

|

|

|

|

|||||

|

средств) |

денежные едини- |

TR ×(1- R ), де- |

|

|||||||

|

|

|

|

||||||||

|

|

|

TR , денежные |

|

|

|

|

|

цы |

нежные единицы |

|

|

|

|

единицы |

|

|

|

|

|

|

|

|

|

Банк 1 |

|

1000 |

|

|

|

|

|

200 |

800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Банк 2 |

|

800 |

|

|

|

|

|

160 |

640 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Банк 3 |

|

640 |

|

|

|

|

|

128 |

512 |

|

|

………………………………………………………………………………… |

|

|||||||||

|

…………………................................................................................................. |

|

|||||||||

|

|

|

....................... |

|

|

||||||

|

Банк N |

|

1000×(1- R )n-1 |

|

1000× R ×(1- R )n-1 |

1000×(1- R )n |

|

||||

Рисунок 6.6.2. Мультипликативное увеличение денежного предложения банковской системой

Если норма отчислений в централизованный резерв центрального банка составляет 20%, то за счѐт кредитного мультипликатора прирост банковских кредитов может достигнуть четырѐхкратного значения:

L |

1 0,2 |

TR 4 TR , что обычно не происходит ( |

L |

1 |

R |

TR ). |

||

|

|

|

|

|

||||

0,2 |

|

|

R |

|||||

|

|

|

|

|

|

|||

В случае если денежная масса ( М ) включает наличные деньги ( Н ) и депозиты ( D ), или иначе М Н D , например, в соотношении 1 денежная единица наличных денег к 2 денежным единицам депозитных денег, формула денежного мультипликатора приобретает следующий вид:

СНD ;

m1 С ;

R С

247

|

М |

1 |

С |

TR , |

|

|

|

||

|

R |

С |

||

|

|

|

||

где |

С – отношение суммы наличных денег к сумме депозитных денег; |

|||

М – суммарный прирост денежной массы (предложения денег), денежные единицы.

При норме отчислений в централизованный резерв центрального банка 20%, соотношении суммы наличных денег и суммы депозитных денег

С |

1 |

|

|

0,5 , |

денежный |

мультипликатор |

равняется |

m |

1 |

0,5 |

1,5 |

2,14 |

, а |

||

|

|

|

|

|

|

|

|||||||||

2 |

|

|

0,2 |

0,5 |

0,7 |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||

суммарный |

прирост |

денежной массы |

не превысит 2,14 раза, то есть |

||||||||||||

М |

1 |

С |

TR . |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

R |

С |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Вследствие того, что процесс мультипликации непрерывен, коэффициенты мультипликации определяются за определенный период времени (например, год), характеризуя за этот период масштабы увеличения денежной массы в обороте. Таким образом, каждая дополнительная денежная единица, привлеченная коммерческим банком, может быть увеличена банковской системой в несколько раз посредством кредитования; причем один коммерческий банк не может мультиплицировать деньги, так как это делает только система коммерческих банков.

Механизм банковского мультипликатора по увеличению денеж-

ной массы в обороте может быть запущен в следующих случаях:

предоставление центральным банком централизованных кредитов коммерческим банкам;

предоставление центральным банком централизованных кредитов коммерческим банкам;

предоставление центральным банком централизованных кредитов федеральному правительству, так как эти деньги в последующем также поступают на счета коммерческих банков;

предоставление центральным банком централизованных кредитов федеральному правительству, так как эти деньги в последующем также поступают на счета коммерческих банков;

покупка центральным банком у коммерческих банков ценных бумаг или иностранной валюты;

покупка центральным банком у коммерческих банков ценных бумаг или иностранной валюты;

уменьшение центральным банком нормы отчислений коммерческими банками в централизованный резерв;

уменьшение центральным банком нормы отчислений коммерческими банками в централизованный резерв;

вложений денежной наличности в коммерческие банки, в первую очередь со стороны населения, что увеличивает сумму их свободных резервов (это происходит в том случае, если банковские вклады являются привлекательными с точки зрения их надежности, удобства в пользовании и обеспечивают приемлемый уровень доходов для вкладчиков).

вложений денежной наличности в коммерческие банки, в первую очередь со стороны населения, что увеличивает сумму их свободных резервов (это происходит в том случае, если банковские вклады являются привлекательными с точки зрения их надежности, удобства в пользовании и обеспечивают приемлемый уровень доходов для вкладчиков).

Монопольным правом на эмиссию наличных денег, приводящую к увеличению размеров наличной денежной массы, находящейся в обращении, обладает центральный банк. Расчетно-кассовое обслуживание коммерческих банков обычно осуществляют расчетно-кассовые центры (РКЦ) центрального банка, в которых коммерческим банкам и их филиалам открывают корреспондентские счета. Для покрытия потребностей юридических и

248

физических лиц в наличных деньгах коммерческие банки получают их через оборотную кассу расчетно-кассовых центров, а соответствующие денежные суммы при этом списываются с их корреспондентских счетов. Следовательно, наличные деньги происходят из безналичных денег, хранящихся на депозитных счетах, и вводятся в обращение с участием коммерческих банков. В случае сдачи наличных денег коммерческими банками в оборотную кассу расчетно-кассовых центров, вследствие, например, сдачи кассовой выручки магазинами в банковские учреждения, может иметь место изъятие наличных денег из обращения, а соответствующая сумма зачисляется на безналичные банковские счета. Эмиссия, осуществляемая одним расчетнокассовым центром, может сопровождаться одновременным изъятием наличных денег другим расчетно-кассовым центром, а данные о том, проведена или нет эмиссия на конкретную дату и о еѐ размерах отражаются в ежедневном эмиссионном балансе по всей стране.

Для измерения денежной массы в обороте используют денежные агрегаты, то есть группировки ликвидных активов, которые могут служить альтернативными измерителями денежной массы. Конкретный состав денежной массы, включенной в денежные агрегаты, может различаться по странам мира, а также на разных этапах общественного развития.

Денежный агрегат М 0 состоит из наличных денежных знаков и

представляет из себя деньги, находящиеся вне банковской системы. Денежный агрегат М 1 включает наличные деньги, находящиеся в

обращении и в кассах коммерческих банков и высоколиквидные депозиты (вклады), которые могут быть использованы без предварительного уведомления.

Денежный агрегат М 2 |

включает в себя денежный агрегат |

также срочные и сберегательные депозиты (вклады). |

|

Денежный агрегат М 3 |

включает в себя денежный агрегат М 2 |

М 1 , а

и вы-

соколиквидные ценные бумаги (депозитные сертификаты, государственные облигации и так далее).

Увеличение объемов денежных агрегатов должно происходить в определенных пропорциях: прирост денежного агрегата М 2 должен быть

больше прироста денежного агрегата М 1 и М 0 . В противном случае де-

нежные средства переходят из безналичного оборота в налично-денежный (а не наоборот) и происходит нарушение денежного обращения, проявлением которого может быть резкий рост цен на потребительские товары и услуги.

Кроме денежных агрегатов для измерения размера денежной массы в обороте используется показатель денежная база, которая количественно в широком определении включает в себя:

наличные деньги в обращении и в кассах коммерческих банков; остатки денежных средств коммерческих банков, находящиеся на

249

корреспондентских счетах, открытых в расчѐтно-кассовых центрах центрального банка;

обязательные резервы (централизованный резерв) по привлечѐнным коммерческими банками средствам в национальной и иностранных валютах; депозиты коммерческих банков в центральном банке;

обязательные резервы (централизованный резерв) по привлечѐнным коммерческими банками средствам в национальной и иностранных валютах; депозиты коммерческих банков в центральном банке;

облигации центрального банка, размещенные в коммерческих банках, и оцениваемые по рыночной стоимости.

Величину денежной массы можно определять с помощью выше указанных статистически измеренных денежных агрегатов или создать общий взвешенный агрегат всех ликвидных активов, например, взвешиванием каждого актива в соответствии с его скоростью оборота, то есть отношением годового объема сделок к среднему количеству средств, вложенных в этот актив. С целью обеспечения определенной дозировки вливания денежных средств в экономический оборот страны, что приводит к соответствующим изменениям в макроэкономических показателях, в частности в уровне цен, государства могут устанавливать пределы увеличения или сокращения денежных агрегатов, с учѐтом инфляционного таргентирования, то есть установления ориентиров по инфляции в виде базовых инфляционных индексов. Таргентирование также может проводиться и по динамике курса национальной валюты по отношению к свободно конвертируемым валютам.

Коэффициент монетизации валового внутреннего продукта ( km ),

определяемый отношением денежной массы (чаще всего по денежному агрегату М 2 ) к валовому внутреннему продукту, отражает обеспеченность

экономики денежными средствами:

|

km |

М 2 |

, |

|

|

||

где |

– показатель валового внутреннего продукта. |

||

Одной из важнейших денежных характеристик, рассчитываемых как по совокупным, так и по частным показателям (например, только по депозитам определѐнного вида), является скорость оборота денег. Повышение скорости денежного оборота равносильно увеличению денежной массы, что может привести к снижению покупательной способности денег и резкому росту цен на товары и услуги. Количественно скорость денежного оборота характеризуют:

оборачиваемость денежной массы или количество оборотов

оборачиваемость денежной массы или количество оборотов

денежной массы в год ( v ), как отношение валового внутреннего продукта к денежному агрегату, например М 2 :

v  M 2 ;

M 2 ;

250