Абакулина Л.Ю. Экономика

..pdf реализация научно-технической программы; 2. социальные:

реализация научно-технической программы; 2. социальные:

создание и сохранение рабочих мест; обеспечение населения товарами по умеренным ценам;

безопасность фирмы как сферы приложения капитала; 3. персональные:

усиление экономического и политического влияния; сохранение независимости; сохранение семейных традиций.

Отличительные особенности предпринимательства:

новаторский, инновационный характер деятельности; владение и распоряжение собственностью;

множественность и взаимосвязь целей (экономические, социальные, персональные).

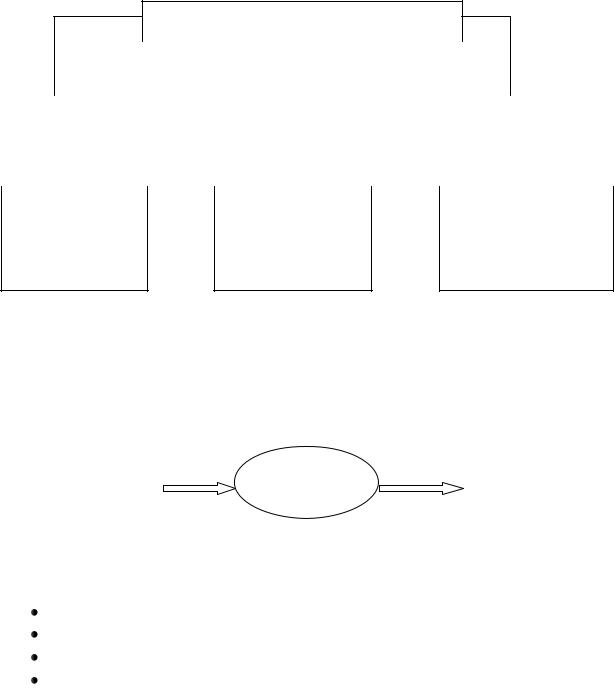

Внешние (экзогенные) факторы Внутренние(эндогенные)факторы

факторы |

факторы |

|

|

|

|

|

|

|

- производство |

||

Предпринимательство |

|

||||

прямого |

косвенного |

|

|

||

|

|

- персонал |

|||

воздействия |

воздействия |

|

|

|

|

|

|

||||

|

|

|

- организация управления |

||

|

|

|

|

|

|

|

|

|

|

|

- маркетинг |

|

|

|

|

|

- финансы и учет |

|

|

|

|

|

|

Внешняя среда фирмы: основные элементы

факторы |

факторы |

прямого воздействия |

косвенного воздействия |

● поставщики |

● состояние экономики |

● потребители |

● научно-технический прогресс |

● конкуренты |

● социокультурные изменения |

● акционеры |

● политические изменения |

● законы |

● международная обстановка |

● учреждения государственного |

● исторические традиции |

регулирования |

|

●профсоюзы

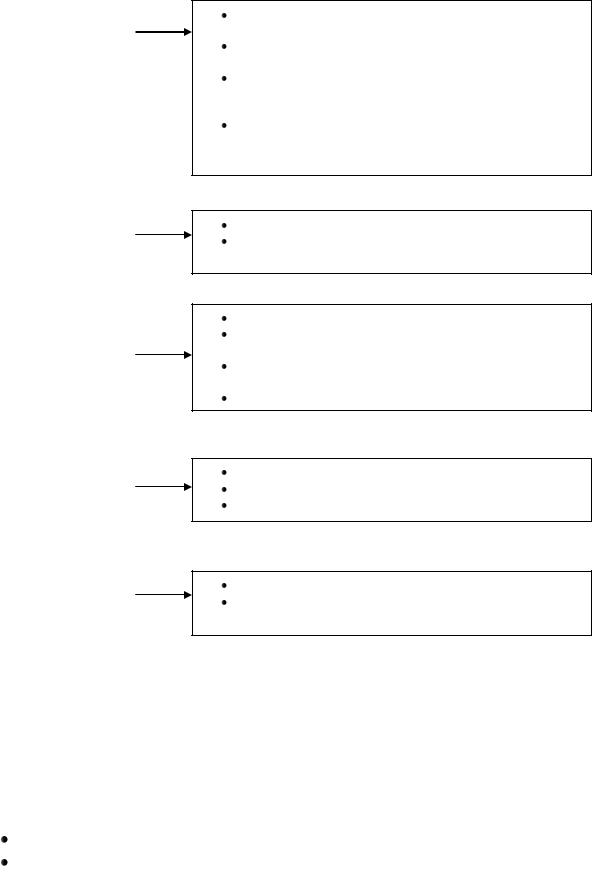

3.1.2.Предприятие (фирма) как субъект хозяйственной деятельности. Предпринимательский риск

Организационной формой предпринимательства является предприятие (фирма). Предприятие (фирма) – это предпринимательская единица с правами юридического лица, обладающая экономической и администра-

91

тивной самостоятельностью, организационно-техническим, экономическим и социальным единством и общностью целей деятельности.

Предприятие представляет собой единый комплекс.

Предприятие (фирма)

|

|

|

|

|

|

|

|

|

|

|

Имущественный |

|

Экономический |

|

|

Социальный |

|||||

комплекс |

|

комплекс |

|

|

комплекс |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Здания, сооруже- |

Взаимоотношения |

Трудовой коллектив. |

ния, оборудова- |

с поставщиками |

Взаимоотношения |

ние, инвентарь, |

сырья, материалов |

администрации с тру- |

товарно- |

и покупателями го- |

довым коллективом и |

материальные за- |

товой продукции |

профсоюзными орга- |

Фирма – это коммерческая организация, которая, используя факторы производства, производит товары и услуги и продает их с целью получения прибыли.

Модель функционирования фирмы

Факторы |

|

|

|

|

|

|

|

Продукция |

|

|

|

|||

производства |

|

ФИРМА |

|

|

|

|

(товары и услуги) |

||

|

|

|

|

|

ВХОД |

|

|

|

ВЫХОД |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основные принципы функционирования фирмы:

экономическая самостоятельность, организационная форма предпринимательства, фирма как распорядитель имущества, фирма как социальная ячейка.

92

Классификация предприятий (фирм)

по типу собственности

Частная. Правом собственности обладают физические лица.

Муниципальная. Правом собственности обладают муниципальные органы власти.

Государственная (федеральная, республиканская, региональная). Правом собственности обладают органы государственной власти.

Смешанная (государственная и частная). Правом собственности обладают органы государственной власти и юридические лица.

по форме хозяйствования

по сфере деятельности

по степени конкуренции

по структуре управления

Партнерские отношения – пайщики, инвесторы. Единоличный собственник – выступает как предприниматель.

Производственная (выпуск продукции).

Оказание услуг (информационных, транспортных, социальных).

Посредническая (торговля, биржевая и риэлтерская деятельности).

Сдача в пользование (аренда, кредит, лизинг).

Свободная конкуренция. Монополия. Олигополия.

Многозаводские предприятия.

Малые бесцеховые, однозаводские предприятия.

Правовым статусом организации обладает юридическое лицо. Юридическим лицом признается организация, которая имеет

обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс. Основной признак – наличие у фирмы обособленного имущества.

Формы обособления имущества:

Фирма – собственник имущества; Фирма имеет имущество в хозяйственном ведении;

93

Имущество находится в оперативном управлении фирмы.

Имущество находится в оперативном управлении фирмы.

Признаки юридического лица:

Фирма имеет самостоятельный баланс или смету; Фирма имеет собственный расчетный счет; Фирма может быть истцом и ответчиком в суде;

Фирма может от своего имени приобретать и осуществлять имущественные права и нести обязанности;

Фирма отвечает по своим обязательствам своим имуществом. Объединения предприятий – интегрированные корпоративные

Фирма отвечает по своим обязательствам своим имуществом. Объединения предприятий – интегрированные корпоративные

структуры, возникающие в результате концентрации производства и капитала.

По характеру интеграции они подразделяются на

горизонтальная вертикальная диверсификация интеграция интеграция

Современные формы: консорциумы холдинги

ФПГ (финансово-промышленные группы)

предпринимательские сети: |

|

формы |

аутсорсинг |

сотрудничества |

франчайзинг |

крупного и |

венчурные фирмы |

малого бизнеса |

лизинг |

Предпринимательский риск – это вероятность (опасность) потери предпринимателем в результате осуществления определенной производственной и финансовой деятельности всего (части) дохода или имущества.

Виды предпринимательских рисков:

производственные; коммерческие; финансовые; внутрифирменные:

◘риск забастовок;

◘риск утечки информации;

◘ошибки управляющих;

специальные виды рисков.

специальные виды рисков.

Величина риска определяется размером и вероятностью возможных потерь.

Уменьшение степени риска:

предпроектная проработка планируемого мероприятия; распределение риска между участниками проекта;

94

страхование.

страхование.

3.1.3.Организационно-правовые формы предпринимательства. Типы предприятий. Их достоинства и недостатки

Фирмы различаются по размерам, географии деятельности, числу стадий производственного процесса, в которых они участвуют, степени дифференциации и характеру собственности, видам деятельности и организационным формам. В данном параграфе речь пойдет о видах фирм по форме собственности, размеру и по организационно-правовой форме.

1. В зависимости от формы собственности

|

|

|

|

|

Таблица 3.1.1 |

|

|

Основные типы предприятий |

|

||

|

|

|

|

|

|

Виды пред- |

Имущество |

Экономиче- |

|

|

|

предприя- |

ская ответ- |

Преимущество |

|

Недостатки |

|

приятия |

|

||||

тия |

ственность |

|

|

|

|

|

|

|

|

||

индиви- |

находится в |

неограни- |

легко учредить; |

|

ограниченность финансо- |

дуальное |

единолич- |

ченная |

значительная свобода |

|

вых средств; |

|

ной соб- |

|

действий; |

|

трудность совмещения |

|

ственности |

|

высокие стимулы |

|

функций контроля и управ- |

|

|

|

эффективной работы |

|

ления; |

|

|

|

|

|

высокие риски (полная |

|

|

|

|

|

финансовая ответствен- |

|

|

|

|

|

ность) |

товари- |

разделено |

неограни- |

легко учредить; |

|

ограниченность финансо- |

щество |

на доли |

ченная, |

широкие финансовые |

|

вых ресурсов; |

(партнер- |

(вклады |

ограниченная |

возможности; |

|

возможность возникновения |

ство) |

участников) |

|

высокая специализа- |

|

несовместимых интересов; |

|

|

|

ция в управлении |

|

риск распада предприятия |

|

|

|

|

|

при выходе одного из вла- |

|

|

|

|

|

дельцев |

АО |

разделено |

ограниченная |

широкие возможно- |

|

двойное налогообложение; |

(корпора- |

на части |

|

сти привлечения де- |

|

возможности для экономи- |

ция) |

(акции), ко- |

|

нежного капитала; |

|

ческих злоупотреблений; |

|

торые при- |

|

привлечение профес- |

|

организационные сложно- |

|

обретают |

|

сионалов, специали- |

|

сти в управлении (наемные |

|

акционеры |

|

стов для выполнения |

|

менеджеры) |

|

|

|

управленческих |

|

|

|

|

|

функций; |

|

|

|

|

|

позволяет быстро пе- |

|

|

|

|

|

рераспределять ре- |

|

|

|

|

|

сурсы используемых |

|

|

|

|

|

наиболее эффектив- |

|

|

|

|

|

но; |

|

|

|

|

|

невысокие риски; |

|

|

|

|

|

работники участву- |

|

|

|

|

|

ют: |

|

|

|

|

|

- в капитале; |

|

|

|

|

|

- в прибыли; |

|

|

|

|

|

- в управлении. |

|

|

|

|

|

|

|

|

95

унитарное |

неделимо: |

ограниченная |

оперативные исполь- |

ответственность ограничи- |

|

принадле- |

|

зования закреплен- |

вается только пределами |

|

жит госу- |

|

ных за предприятия- |

производственных фондов |

|

дарству или |

|

ми производствен- |

|

|

муниципа- |

|

ных фондов |

|

|

литету и за- |

|

|

|

|

крепляется |

|

|

|

|

за предпри- |

|

|

|

|

ятием для |

|

|

|

|

хозяйствен- |

|

|

|

|

ного ис- |

|

|

|

|

пользования |

|

|

|

|

|

|

|

|

2.По размерам предпринимательства различают:

малый бизнес – до 50-ти работающих;

средний бизнес – от 50 до 500 человек; крупный бизнес – более 500 человек.

В основе этой классификации лежат два фактора:

1.размеры предприятий;

2.оборот ресурсов.

В2002 году малый бизнес давал 8 % ВВП (420 тыс. предприятий). Наиболее распространенные формы предпринимательства:

1.франчайзинг;

2.венчурные кампании;

3.лизинг;

4.аутсоринг.

Помимо вышеупомянутой классификации все предприятия (фирмы)

и организации можно разделить по организационно-правовому статусу на две большие группы: коммерческие и некоммерческие.

Коммерческие организации – это предпринимательские единицы, осуществляющие хозяйственную деятельность с целью получения прибыли (независимо от принадлежности по типу собственности).

Коммерческие организации

Хозяйственные |

|

Хозяйственные |

|

|

|

|

|

|

|

|

|

|

|

Производственные ко- |

|

Государственные |

|||

товарищества |

|

общества |

|

|

|

|

|||

|

|

|

|

оперативы |

|

и муниципальные |

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

Полные |

|

ООО |

|

|

|

|

|

|

унитарные пред- |

На вере |

|

ЗАО |

|

|

|

|

|

|

приятия |

|

|

|

|

|

|

|

|||

|

|

ОАО |

|

|

|

|

|

|

|

|

|

|

|

|

|

С дополнительной |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

ответственностью |

|

|

|

|

|

|

|

|

|

|

|

|

|

96

3.2. Доходы и издержки фирмы.

Принципы максимизации прибыли и минимизации издержек

3.2.1.Производственная функция. Закон убывающей (предельной) производительности

В экономической теории под производством понимается регулируемый людьми процесс создания продуктов (изделий, энергии и услуг).

Производство в микроэкономике – любая деятельность по преобра-

зованию экономических благ. Производство предполагает использование факторов производства (рабочей силы, технических средств, материалов, энергии, различных услуг и др.), требует соблюдения технических условий и правил, а также учета социально-этических норм. Теория производства как раздел экономической теории изучает функциональные связи между затратами факторов производства и выходом продукции.

Фирма приобретает производственные факторы и продает продукты. Его цель – сделать максимальной разность в стоимости факторов производства и продуктов.

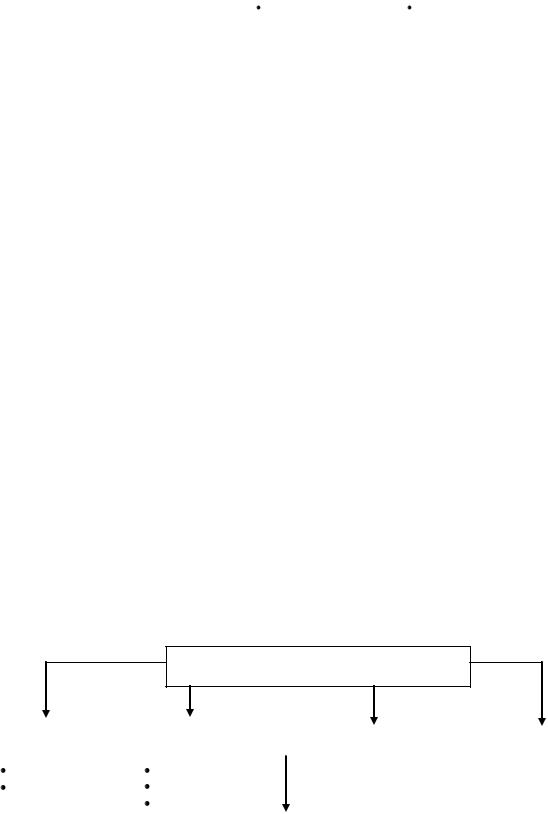

Производство – это превращение факторов производства в продукт.

Производственные |

Производство |

Продукт |

|

факторы |

|||

|

|

||

|

|

|

Если считать, что любая фирма в своей стратегии ориентируется на получение максимальной прибыли, то очевидно, что она должна использовать такой производственный процесс, при котором один и тот же объем готовой продукции обеспечивается наименьшими затратами на вводимые факторы производства, т. е. самый эффективный.

Выделяют четыре основных фактора производства, необходимых для выпуска продукции. Согласно распространенной классификации, факторы производства делятся на: средства производства (машины, инструменты, здания, земля), материалы (сырье, вспомогательные и производственные материалы), труд как целенаправленная деятельность. Эти факторы производства рассматриваются как первичные. Их комбинирование для выпуска продукции представляет собой функцию управления или предпринимательской способности, которая выступает в качестве четвертого необходимого фактора. Причем доход на него должен быть таким, чтобы можно было удержать данный вид ресурса от вложения его в другие сферы деятельности. Кроме того, неотъемлемым фактором производства становится научно-технический прогресс.

97

Основными факторами производства являются: труд (L), капитал (К) и земля (природные ресурсы) – N. При этом факторы производства взаимодополняют и взаимозаменяют друг друга.

Комбинация вышеперечисленных факторов зависит от характера производства и называется технологией. Технология рассматривается как форма устойчивой связи между применяемыми факторами производства.

Взаимосвязь между выпуском продукции и факторами производства выражает производственная функция, которая характеризует зависимость между объемом выпуска продукции и количеством применяемых факторов производства.

Q = f (L, K, N)

Существуют различные комбинации факторов производства, обеспечивающие один и тот же объем выпуска продукции.

Если в двухфакторной производственной функции К взять неизменным, а L постоянно наращивать, то выработка на одного рабочего будет вначале расти, а затем – снижаться.

Мерой наращивания объема переменного фактора производства является предельный продукт от него (МР).

Предельный продукт (МР) – это дополнительный выпуск продукции при добавлении единицы переменного фактора производства.

|

MP |

TP |

AP |

TP |

||

|

|

|

|

|

||

|

L |

L |

||||

|

|

|

||||

где ТР- совокупный (общий) продукт; |

|

|

|

|||

АР - |

средний продукт на единицу используемого ресурса (L); |

|||||

MP - |

предельный продукт, который показывает прирост совокупно- |

|||||

го продукта к приросту ресурса (L). |

|

|

|

|||

При определенном уровне знаний и техники увеличение одного фактора производства при неизменном количестве остальных, ведет к убывающей отдаче от этого фактора производства. Это закон убывающей произ-

водительности (отдачи) фактора производства.

Данный закон действует только в краткосрочном периоде. Концепция предельного продукта дает возможность решить пробле-

му оптимального сочетания факторов производства, когда они все переменные. Для этого сравнивают их предельные продукты с ценой, и замещают один фактор другим, пока не наступит равенство:

MPL |

|

MPK |

|

MPN |

|

|

|

|

|

PL |

|

PK |

|

PN |

Закон взаимозаменяемости факторов производства: оптимальное сочетание заменяемых факторов производства определяется равенством их предельных продуктов по отношению к ценам.

98

Отдача на последний рубль ресурсов должна быть одинаковой для каждого ресурса.

Функционирование фирмы связано с использованием имеющегося у нее капитала. Материально-вещественная форма капитала

представлена совокупностью средств, необходимых для ведения коммерческой деятельности фирмы. В процессе воспроизводства капитал выступает в трех функциональных формах: денежной, производственной и товарной. Движение капитала, в процессе которого он последовательно превращается из одной формы в другую и возвращается к исходной форме, называется кругооборотом капитала. Полученные деньги с приращением снова пускаются в дело. Процесс постоянно возобновляющегося движения капитала получил название оборота

капитала.

Учет функциональных форм капитала позволяет разделить весь капитал фирмы на основной и оборотный.

Основной капитал – та часть капитала, которая длительное время (обычно более года) участвует в процессе производства, например: здания, сооружения, станки, оборудование и т.д. Стоимость основного капитала переносится на готовую продукцию по частям за несколько кругооборотов.

Оборотный капитал полностью потребляется в течение одного производственного цикла – сырье, материалы, электроэнергия и т.д. Стоимость оборотного капитала полностью переносится на готовый продукт и включается в цену произведенной продукции.

Основной и оборотный капиталы по-разному участвуют в формировании издержек производства. Формирование издержек основного капитала представляется двумя взаимосвязанными процессами: износом и амортизацией. Различают физический и моральный износ. Физический износ – процесс постоянной утраты элементами основного капитала их основных свойств до необходимости полной замены. Моральный износ – обесценение основного капитала в связи с его удешевлением и появлением более совершенных орудий труда. Основой морального износа капитала является научно-технический прогресс.

Стоимостной формой износа основного капитала является амортизация, т.е. процесс постепенного переноса стоимости основного капитала на производимый продукт.

Для замены устаревшего оборудования используется фонд амортизации, в котором средства накапливаются по мере реализации продукции. Таким образом, фонд амортизации — один из основных внутренних источников средств развития фирмы наряду с прибылью.

Необходимо отметить, что в теории фирмы фактор времени играет существенную роль, экономисты различают два понятия: долгосрочный и краткосрочный периоды. Они не обозначают какого-либо

99

фиксированного отрезка календарного времени, а имеют качественный, экономический смысл и определяются в зависимости от характера обязательств фирмы.

Долгосрочный период – это такой промежуток времени, в течение которого фирма изменяет все факторы производства. Ни один фактор не остается постоянным. Это означает, что в долгосрочном периоде объем производства фирмы может быть увеличен или уменьшен путем наиболее выгодного для фирмы изменения любого фактора.

В отличие от долгосрочного в течение краткосрочного периода фирма имеет минимум свободы выбора. Она не в состоянии даже увеличить выпуск продукции в соответствии с возросшим покупательским спросом. Для этого фирма вынуждена увеличить закупки сырья, возможно, ввести сверхурочные работы, а также нанять дополнительных рабочих. Следовательно, в течение краткосрочного периода увеличение спроса может быть удовлетворено лишь за счет запасов готовой продукции.

Краткосрочный период – это настолько короткий промежуток времени, что в его пределах фирма не может изменить количество используемых в производстве ресурсов (оборудования, производственных площадей, технологий). Изменение объема выпуска в краткосрочном периоде возможно, в частности, лишь за счет маневрирования существующими производственными мощностями (например, путем их сверхурочного использования). Продолжительность краткосрочного периода зависит от характера отрасли.

3.2.2.Виды издержек. Экономические и бухгалтерские издержки. Кривые издержек

Издержки – это затраты ресурсов в денежной форме на производство товаров. Экономическая теория исходит из редкости ресурсов и возможности их альтернативного использования.

Экономические издержки любого ресурса для производства товара равны его ценности при наилучшем из всех возможных вариантов его использования.

Экономические издержки включают в себя бухгалтерские и альтернативные издержки.

Издержки производства

(экономические)

Альтернативные издержки |

|

Бухгалтерские издержки |

|

(явные, внешние) |

|

(неявные, внутренние) |

|

|

|

|

|

|

|

|

|

|

|

Рисунок 3.2.1. Экономические издержки производства

100