26. Дивідендна політика

Дивідендна політика – складова загальної фінансової політики акціонерного товариства, спрямована на зростання ринкової вартості акцій. Полягає в оптимізації пропорцій між тією частиною отриманого прибутку, що йде на споживання, і тією, яку капіталізують.

Отже дивідендна політика означає прийняття рішень керівництвом підприємства виплачувати прибутки у вигляді дивідендів або утримувати їх для інвестування.

Сплачувати дивіденди підприємства можуть як готівкою, акціями (капіталізовані дивіденди) свого підприємства, так і акціями інших (часто дочірнiх) підприємств (реорганізаційні дивіденди)

Дивіденди – частина чистого прибутку акціонерного товариства, котра щороку розподіляється серед акціонерів відповідно до частки їх участі у власному капіталі товариства. Дивіденд зі звичайних акцій залежить від суми прибутку акціонерного товариства. Дивіденд зі привілейованих акцій сплачують у заздалегідь установленому розмірі як твердий процент від їхньої номінальної вартості.

Дивіденди – доходи, отримувані суб’єктам оподаткування згідно з корпоративними правами як частина прибутку юридичної особи, включаючи доходи, нараховані як проценти на акції чи на внески до статутних капіталів (за винятком доходів, отриманих від інших видів цінних паперів, від їх продажу і доходів від операцій з борговими зобов’язаннями та вимогами).

Види дивідендів:

1) Річний дивіденд – який виплачується за підсумками діяльності за рік, він включає всі попередні види виплати дивідендів, що мали місце протягом року.

2) Проміжний дивіденд – це дивіденд, що включається в річний дивіденд і виплачується як авансовий платіж.

3) Підсумковий дивіденд (останні) – це останній виплачений дивіденд за звітний період дивіденд.

27. Точка беззбитковості (поріг рентабельності), запас фінансової міцності

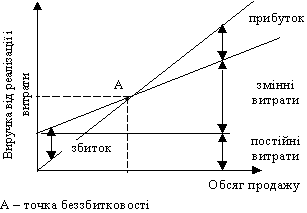

Операційний аналіз часто називають аналізом беззбитковості, оскільки він дозволяє розраховувати таку суму або кількість продаж, при яких надходження дорівнює витрачанню. Бізнес не несе збитків, але і не приносить прибутків.

Точка беззбитковості - це та межа, яку підприємству слід перевищити, щоб вижити. Тому точку беззбитковості називають межею рентабельності. Чим вищою є межа рентабельності, тим складніше її перевищити. З низькою межею рентабельності легше переносити зменшення попиту, відмовитись від завищеної ціни реалізації. Зниження межі рентабельності можна досягти за рахунок збільшення валової маржі або скорочення постійних витрат.

Запас фінансової міцності показує, як виручка від реалізації віддаляється від межі рентабельності.

Він являє собою різницю між фактичним обсягом своєї продукції та обсягом її випуску в точці беззбитковості. Досить часто розраховується процентне відношення такого запасу міцності до фактичного обсягу. Отримана величина визначає на скільки відсотків може зменшитися обсяг реалізації.

ЗФП = Виручка – Змінні витрати.

При цьому, чим вище буде показник фінансової міцності, тим ризик втрат для підприємства стане менше.

Графік для визначення точки беззбитковості має наступний вигляд

Формули розрахунку

Q = FC/(P — AVC),

де Q — точка беззбитковості (обсяг продажів); FC- сума постійних видатків; Р- ціна за одиницю продукції; AVC- змінні видатки на одиницю продукції.