Вопрос 18 Оценка эффективности инвестиционных проектов

Для оценки эффективности инвестиционных проектов используют-ся следующие показатели:

1. Срок окупаемости.

2. Дисконтированный срок окупаемости.

3. Учетная доходность.

4. Индекс рентабельности инвестиций.

5. Чистый приведенный эффект.

6. Внутренняя норма доходности.

7. Модифицированная внутренняя норма доходности.

1. Cрок окупаемости (РР) — это время (количество лет), необхо-димое компании для полного возмещения первоначальных инвести-ций.

PP=min n, при котором

де IC — издержки по инвестиционному проекту (единовременные вложения в проект);

CF — денежные поступления по инвестиционному проекту;

T — период поступления денежных средств по инвестиционному проекту;

N — продолжительность инвестиционного проекта.

Основным способом определения срока окупаемости является рас-чет кумулятивного денежного потока и нахождение того момента, ко-гда он будет равен нулю.

Достоинства показателя:

• имеет простой метод определения;

• показывает, как долго финансовые ресурсы будут заморожены в проекте;

• учитывает оценку рискованности проекта.

Недостатки показателя:

• игнорирует денежные потоки за пределами срока окупаемости;

• не делает различия между проектами с одинаковыми по своей сумме денежными потоками, но различным распределением этих сумм по годам;

• игнорирует временную стоимость денег.

Срок окупаемости используется:

• для быстрой отбраковки проектов;

• в условиях сильной инфляции, экономической нестабильности, при дефиците ликвидных средств.

Модификацией критерия является дисконтированный срок оку-паемости. Модифицированный срок окупаемости — это число лет, необходимое для возмещения инвестиций по данным дисконтирован-ного денежного потока.

Методика расчета дисконтированного срока окупаемости мо-жет быть представлена следующим образом:

DPP=min n, при котором

Левая часть формулы есть ни что иное, как кумулятивный денеж-ный поток, дисконтированный по цене капитала фирмы.

Преимущества такого показателя могут быть сведены к следую-щему:

• используется концепция денежных потоков;

• учитывается возможность реинвестировать доходы;

• учитывается временная стоимость денег.

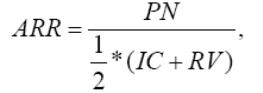

2. Учетная доходность (ARR) — это отношение среднегодовой ожидаемой чистой прибыли от реализации проекта к среднему объему инвестиций в проект.

Расчет доходности производится по формуле:

где PN — средняя годовая прибыль, генерируемая проектом;

RV — величина остаточной стоимости активов.

Достоинством критерия является его простота для понимания и вычисления.

К недостаткам следует отнести то, что он:

• игнорирует временную стоимость денег;

• не дает информации о вкладе проекта в наращивание рыночной стоимости;

• не дает возможности судить о предпочтительности одного из проектов, имеющих одинаковую проектную бухгалтерскую норму прибыли, но разные величины средних инвестиций;

• игнорирует не денежный характер некоторых видов затрат.

Используется учетная доходность для быстрой отбраковки проек-тов.

Модификацией критерия учетной доходности является индекс рентабельности инвестиций (PI) — показатель доходности инвести-ций. Индекс рентабельности может быть рассчитан по следующей формуле:

Если PI>1 — проект следует принять; PI<1 — проект следует от-вергнуть; PI=1 — проект ни прибыльный, ни убыточный

Достоинством индекса рентабельности инвестиций является учет временной стоимости денег.

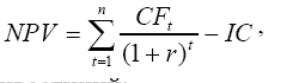

3. Чистый приведенный эффект (NPV) — это текущая (приве-денная) стоимость чистого дохода, полученного за весь срок реализа-ции проекта.

Алгоритм расчета NPV может быть сведен к следующему:

• Рассчитывается приведенная или текущая стоимость каждого элемента денежного потока, дисконтированного по цене капитала дан-ного проекта; Значения DCF суммируются, находится NPV проекта.

NPV рассчитывается по формуле:

где IC — величина первоначальных инвестиций;

CF –денежные поступления, генерируемые проектом в году t.

Логика использования критерия NPV:

Если NPV= 0, то генерируемого проектом денежного потока вполне достаточно:

• для возмещения вложенного в проект капитала;

• обеспечения требуемой отдачи на вложенный капитал;

Положение акционеров не меняется, масштабы производства уве-личиваются, цена акций остается неизменной.

Если NPV>0, денежный поток инвестиционного проекта генерирует прибыль. После расчетов с кредиторами по фиксированной ставке прибыль накапливается исключительно для целей акционеров, поло-жение акционеров улучшается.

Если два проекта взаимоисключающие, должен быть выбран тот проект, у которого NPV больше. Если NPV<0, проект убыточен.

Достоинством критерия NPV является то, что он отвечает основ-ной цели финансового менеджмента — преумножению стоимости имущества акционеров.

К недостаткам следует отнести сложность вычисления, сложность прогнозирования ставки дисконтирования и/или банковского процен-та.

Используется NPV:

• при одобрении или отказе от единственного проекта;

• выборе между независимыми проектами;

• анализе проектов с неравномерными денежными потоками.

NPV не является абсолютно верным критерием в следующих случаях:

• при выборе между проектом с большими первоначальными из-держками и проектом с меньшими первоначальными издержками при одинаковой величине чистых приведенных стоимостей;

• при выборе между проектом с большей чистой приведенной стоимостью и длительным периодом окупаемости и проектом с мень-шей приведенной стоимостью и коротким периодом окупаемости.

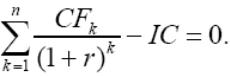

4. Внутренняя норма доходности (IRR) — это такая ставка до-ходности при которой, приведенная стоимость поступлений равна приведенной стоимости затрат, т.е. чистая приведенная стоимость проекта равна нулю. Одобряются проекты с внутренней нормой до-ходности, превышающей WACC фирмы.

Расчет

внутренней нормы доходности сводится

к нахождению ставки IRR = r, при которой

Для определения IRR используются такие методы, как решение уравнения n степени, графический и метод аппроксимации. Наиболее прост для использования метод аппроксимации.

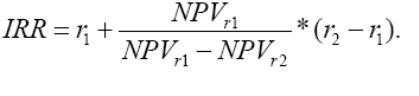

Формула определения IRR методом аппроксимации может быть представлена следующим образом:

Логика критерия IRR: если IRR < WACC, то проект следует отверг-нуть; IRR > WACC, то проект следует принять; IRR = WACC, то про-ект не является ни прибыльным, ни убыточным.

Достоинства IRR:

• Не сложен для понимания.

• Хорошо согласуется с главной целью финансового менеджмента — преумножением достояния акционеров.

Недостатки IRR:

• Предполагает сложные вычисления.

• Не всегда выделяется самый прибыльный проект.

• Метод предполагает малореалистичную ситуацию реинвестиро-вания всех промежуточных денежных поступлений от проекта по ставке внутренней доходности.

• Не решает проблему множественности внутренней ставки до-ходности.

5. Модифицированная внутренняя норма доходности (MIRR) — это такая ставка дисконтирования (ставка доходности), при которой суммарная приведенная стоимость инвестиций равна суммарной на-ращенной стоимости всех доходов от реализации проекта, причем и дисконтирование, и наращение осуществляется по цене источника фи-нансирования. MIRR может быть рассчитана из следующей формулы:

где r — стоимость источника финансирования данного проекта;

n — продолжительность проекта;

ICi — отток денежных средств (инвестиции) в i-м периоде;

CFi — приток денежных средств (доходы от реализации проекта) в i-м периоде.

Модифицированная внутренняя норма доходности иначе может быть определена как ставка дисконтирования, уравновешивающая приведенную и терминальную стоимость инвестиционного проекта. Левая часть формулы — это дисконтированная по цене капитала вели-чина всех инвестиций; правая часть — наращенная стоимость денеж-ных поступлений при условии, что они могут быть инвестированы по цене капитала (терминальная стоимость). Преимуществом MIRR является то, что он может использоваться при анализе всех проектов.

Недостатки:

o сложность вычисления;

o метод предполагает малореалистичную ситуацию реинвестиро-вания всех промежуточных денежных поступлений от проекта по цене источника финансирования проекта.

Модифицированный уровень доходности используется в том слу-чае, когда по инвестиционному проекту невозможно рассчитать един-ственный внутренний уровень доходности, т.е. существует множест-венность IRR.