Вопрос 31 Производственный леверидж

Тенденция к росту этого показателя в настоящее время объясняется тем, что:

• привлечение собственного капитала за счет нераспределенной прибыли ограничено ее размерами;

• привлечение капитала за счет акций и облигаций возможно лишь при более высоком уровне дивиденда или купонного дохода;

• привлечение банковского кредита возможно лишь на условиях возрастания ставки процента за кредит.

Производственный риск предприятия зависит в основном от сле-дующих факторов:

• изменчивости спроса на продукцию — чем менее изменчив спрос на продукцию предприятия, тем ниже производственный риск;

• изменчивости продажной цены;

• изменчивости затрат на ресурсы;

• возможности регулировать отпускные цены в зависимости от изменения издержек — она снижает риск;

• способности своевременно организовать производство новой продукции экономичным образом — это также снижает риск;

• уровня постоянных издержек (т.е. если в составе издержек пред-приятия высок удельный вес постоянных издержек, которые не сни-жаются при падении спроса, то уровень производственного риска ве-лик).

Если в общей сумме операционных издержек предприятия большой удельный вес составляют постоянные затраты, то такое предприятие имеет высокий уровень операционного левериджа.

Действие или эффект операционного рычага проявляется в том, что сравнительно небольшое изменение объема реализации может привести к большому изменению ROE, поскольку постоянные издерж-ки предприятие несет независимо от производства и реализации про-дукции, а переменные издержки пропорциональны объему производ-ства, которые при снижении спроса сокращаются.

Чем выше уровень операционного левериджа, тем больше произ-водственный риск предприятия, измеряемый средним квадратическим отклонением его ожидаемой ROE.

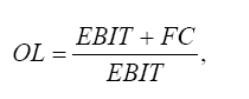

Действие операционного левериджа оценивается с помощью пока-зателя «уровень операционного левериджа» (OL) или «сила воздейст-вия операционного рычага» (СВОР).

где FC — сумма постоянных операционных издержек предприятия;

EBIT — прибыль до вычета процентов за кредит и налога на при-быль (операционная прибыль).

Экономический смысл показателя OL: при изменении выручки от реализации продукции на n % прибыль изменится на величину n * OL.

Особенности проявления механизма операционного левериджа:

1. Положительное воздействие операционного левериджа начинает проявляться лишь после того, как предприятие преодолевает точку безубыточности своей деятельности.

2. После преодоления точки безубыточности, чем выше доля по-стоянных затрат в общей их сумме, тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объем реа-лизации продукции.

Использование операционного левериджа.

Механизм операционного левериджа используется при анализе проектов, подразумевающих различные методы производства опреде-ленной продукции, имеющих разные уровни операционного леверид-жа и разные объемы безубыточного производства.