Вопрос 27. Оценка элементов заемного капитала

Методы оценки различных источников заемного капитала. Как отмечалось выше, основными элементами заемного капитала являются:

1) долгосрочные кредиты;

2) облигационные займы.

1. Цена долгосрочного кредита обычно определяется умножением процентной ставки по кредиту на величину 1 — Т или по формуле:

kd = h*(1 — Т), (42)

где kd — цена банковского кредита;

h — процентная ставка по банковскому кредиту;

T — ставка налога на прибыль, в %.

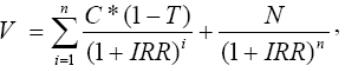

2. Цена капитала, сформированного за счет выпуска облигацион-ного займа, определяется уровнем ставки доходности, которую пред-лагают инвестору данные облигации (внутренней ставкой доходности (IRR) денежного потока по рассматриваемой облигации). kd — IRR оп-ределяется из уравнения:

где V — чистая выручка от размещения одной облигации;

N — нарицательная стоимость облигации;

T — ставка налога на прибыль, в%.

3. Кредиторская задолженность (коммерческий кредит) может являться бесплатным источником финансирования, если просрочка счетов к оплате не приводит к уплате штрафных санкций и т.п.

Платный коммерческий кредит следует использовать только в том случае, ели его цена ниже цен средств, которые могут быть получены из других источников.

Цена кредиторской задолженности, представленной коммерче-ским кредитом, определяется по формуле:

kk = n*365 / t, (44)

где kk — цена кредиторской задолженности;

n — процент наценки;

t — срок кредита, в днях.

Вопрос 28. Средневзвешенная, предельная цена капитала

Показатель, характеризующий относительный уровень общей сум-мы расходов на привлечение средств, является ценой капитала, аван-сированного в деятельность предприятия, и носит название средне-взвешенной цены капитала (WACC).

WACC — отражает сложившийся на предприятии минимум воз-врата на вложенный в его деятельность капитал, необходимый уро-вень рентабельности его деятельности.

WACC рассчитывается по формуле:

где kj — цена j-го источника средств, %;

dj — удельный вес j-го источника средств в общей их сумме.

Примечания:

• Смысл расчета WACC состоит главным образом в определении стоимости вновь привлекаемой денежной единицы.

• Значение WACC является относительно стабильной величиной и отражает сложившуюся, а значит, являющуюся оптимальной, структу-ру капитала.

Существуют несколько подходов в выборе весов для расчета WACC: первый использует рыночные оценки составляющих капитала, второй — балансовые, третий — оценки финансовыми менеджерами оптимальной структуры капитала.

• Точность расчета WACC зависит от того, насколько аккуратно рассчитаны значения стоимости капитала отдельных источников.

• Корректность расчета WACC предполагает включение в форму-лу слагаемых в сопоставимом виде.

Условия применения WACC:

• При анализе инвестиционных проектов использование WACC в качестве коэффициента дисконтирования возможно лишь в том слу-чае, если имеется основание полагать, что новые и существующие ин-вестиции имеют одинаковую степень риска и финансируются из раз-личных источников, являющихся типовыми для финансирования ин-вестиционной деятельности.

• На значение этого показателя оказывают влияние не только внутренние условия деятельности компании, но и внешняя конъюнк-тура финансового рынка (например, при изменении процентных ста-вок изменяется и требуемая акционерами норма прибыли на инвести-рованный капитал).

Предельная цена капитала (МСС) фирмы является ценой послед-ней единицы вновь привлеченного фирмой капитала. МСС рассчиты-вается по формуле:

Примечания:

1. С ростом объемов привлекаемых средств МСС увеличивается.

2. График зависимости предельной цены капитала от величины прироста средств называется графиком МСС. МСС служит мерой эф-фективности и целесообразности осуществления хозяйственных опе-раций, для которых требуется дополнительное привлечение капитала.

Тенденция к росту этого показателя в настоящее время объясняется тем, что:

• привлечение собственного капитала за счет нераспределенной прибыли ограничено ее размерами;

• привлечение капитала за счет акций и облигаций возможно лишь при более высоком уровне дивиденда или купонного дохода;

• привлечение банковского кредита возможно лишь на условиях возрастания ставки процента за кредит.