3.4. Учет сопряженных затрат при сравнительной оценке экономической эффективности капитальных вложений

Учет сопряженных затрат подразумевает определение полных капитальных вложений, в составе которых учитываются средства, необходимые на образование основных и оборотных фондов. При этом принимаются в расчет сопряженные затраты (в производство сырья, топлива и энергии), ограниченные первым кругом сопряженности:

Кполн = Косн + Нс ∙ Кс + Нт ∙ Кт + Нэ ∙ Кэ,

где Кполн - полные удельные капитальные вложения, руб./ед.; Косн - удельные капитальные вложения в основное производство, руб./натур.ед.; Нс Нт, Нэ -удельные нормы расхода на единицу продукции сырья, топлива, энергии; Кс, Кт, Кэ - удельные капитальные вложения в производство единицы сырья, топлива, энергии, руб./ед.

Пример 3.3: Строительство предприятия с годовой производительностью 300 тыс.т может быть осуществлено двумя вариантами со следующими показателями (табл. 3.3).

Таблица 3.3

|

Показатели |

Вариант |

|

|

1 |

2 |

|

|

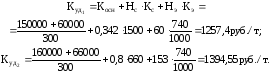

Капитальные вложения в строительство предприятия, тыс. руб. Расход сырья на 1 т продукции, т Расход электроэнергии на 1 т продукции, кВт.ч Себестоимость 1 т продукции, руб. Удельные капитальные вложения в добычу сырья, руб./т Удельные капитальные вложения в производство электроэнергии, руб./1000кВт.ч Нормируемые оборотные средства, тыс. руб. |

150000 0,342 60 690 1500

740 60000 |

160000 0,8 153 645 660

740 66000 |

Выбрать экономически целесообразный вариант и рассчитать годовой экономический эффект от его внедрения, если Ен=0,15.

Решение:

1. Удельные капитальные вложения с учетом сопряженных затрат по вариантам составят:

2.Приведенные затраты по вариантам:

З1=С1+Ен·К1=690+0,15·1257,4=878,61, руб./т;

З2=645+0,15·1394,55=854,18, руб./т→min.

Следовательно, лучше второй вариант.

3.Годовой экономический эффект от его внедрения

Эгод = (З1-З2)Д = (878,61-854,18)300 = 7329 тыс. руб.

3.5. Учет фактора времени при определении сравнительной экономической эффективности капитальных вложений

При сравнении вариантов, в которых капитальные вложения осуществляются в разные сроки, необходимо привести затраты всех периодов к одному моменту времени, которым может быть момент завершения строительства (год, предшествующий началу выпуска продукции) или текущий момент (год начала строительства).

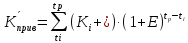

Приведение капитальных вложений к концу строительства объекта осуществляется по формуле

где Кприв - сумма разновременных капитальных вложений, приведенных к моменту завершения строительства (к началу выпуска продукции, руб.); К1, К2, К3, ..., Ki - капитальные вложения в соответствующем году, руб.; Е - норма доходности на капитал, доля единиц; Тк - год окончания строительства; ti – i–й год строительства.

Приведение разновременных капитальных вложений к текущему моменту времени (году начала строительства) осуществляется по формуле

,

,

где tp - расчетный год (год приведения, равный нулю, т.е. текущий момент времени).

Выбор оптимального варианта осуществляется по минимуму приведенных затрат по формуле

П3i = Сi + Кприв · Ен →min.

Пример 3.4: Строительство объекта можно осуществить тремя вариантами, различающимися распределением затрат по годам строительства. Данные для расчета приведены в табл. 3.4.

Таблица 3.4

|

Вариант |

Себестоимость годового объема, млн руб. |

Капитальные вложения, млн руб. |

В том числе по годам строительства |

||

|

1 |

2 |

3 |

|||

|

1 2 3 |

20 22 24 |

30 30 30 |

20 10 5 |

5 10 5 |

5 10 20 |

Выбрать лучший вариант, если Ен = 0,15.

Решение:

-

Приведение капитальных вложений к концу строительства:

З1 = 20 + 0,15 ∙ 37,2 = 25,58 млн руб. →min

З2 = 22 + 0,15 ∙ 31,73 = 27,21 млн руб.

З3 = 24 + 0,15 ∙ 32,36 = 28,85 млн руб.

Лучше первый вариант.

-

Приведение капитальных вложений к началу строительства:

З1 = 20 + 0,15 ∙ 24,46 = 23,67 млн руб. →min

З2 = 22 + 0,15 ∙ 22,83 = 25,42 млн руб.

З3 = 24 + 0,15 ∙ 21,28 = 27,19 млн руб.

Лучше первый вариант.

Разность между приведенными к концу строительства капитальными вложениями и первоначальной их суммой показывает величину ущерба от замораживания капитальных вложений.

Если сравниваемые варианты имеют различный срок строительства, то по варианту, имеющему меньший срок реализации, необходимо определить дополнительный эффект от досрочного ввода объекта в действие по формулам:

Эдоп = Пгод ∙ (Тн – Тфакт) или Эдоп = Ен ∙ Ф∙ (Тн – Тфакт),

где Пгод – годовая прибыль от досрочного ввода объекта, руб.; Ф – стоимость основных производственных фондов предприятия, досрочно введенного в эксплуатацию, руб.; Тн – нормативный срок строительства, год; Тфакт - фактический срок строительства.

Рассчитанный таким образом дополнительный эффект должен быть вычтен из приведенных к концу строительства капитальных вложений варианта с меньшим сроком реализации.

Пример 3.5: Представлено два варианта строительства объекта с различным сроком реализации и распределением капитальных вложений (табл. 3.5)

Таблица 3.5

|

Вари-ант |

Себестоимость годового объема, млн руб. |

Полные капитальные вложения, млн руб. |

В том числе по годам строительства |

||||

|

1 |

2 |

3 |

4 |

5 |

|||

|

1 2 |

10 11 |

41 35 |

20 2 |

16 3 |

5 5 |

- 10 |

- 15 |

Годовая прибыль от досрочного ввода в действие первого варианта составит 3 млн руб.

Выбрать лучший вариант строительства, если Ен = 0,15.

Решение:

-

Приводим разновременные капитальные вложения к концу строительства:

-

Рассчитаем дополнительный эффект от досрочного ввода в действие первого варианта

Эдоп = 3 ∙ (5 – 3) = 6 млн руб.

-

Приведенные капитальные вложения первого варианта с учетом дополнительного эффекта

-

Приведенные затраты по вариантам составляют:

З1 = 10 + 0,15 ∙ 43,85 = 16,57 млн руб. →min;

З2 = 11 + 0,15 ∙ 42,17 = 17,33 млн руб.

Лучше первый вариант.

Если в каком-то из вариантов предполагается досрочный ввод части мощностей, то при приведении разновременных капитальных вложений к расчетному году необходимо к капитальным вложениям года, в котором происходит досрочный ввод части мощностей, добавить и эксплуатационные расходы, связанные с производством продукции (ее себестоимость). Тогда скорректированные капитальные вложения рассчитываются по формуле

,

,

где tp – расчетный год (год приведения, последний год строительства); ti – год, в котором происходит частичный ввод в эксплуатацию части производственной мощности; Кi – капитальные вложения в i-м году, руб.; Ni - издержки, связанные с производством продукции в i-м году, руб.

Пример 3.6: Общие капитальные вложения на строительство завода составляют 80 млн руб. Срок строительства – 6 лет. Капитальные вложения распределены по годам строительства (табл. 3.6).

Таблица 3.6

|

Капитальные вложения, млн руб. |

В том числе по годам строительства |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

80 |

8 |

10 |

12 |

15 |

15 |

20 |

На 5-м году с января производится частичный ввод мощности с годовым выпуском 25 тыс. т продукции. Себестоимость 1т – 400 руб. Годовая прибыль от досрочного ввода объекта – 2,5 млн руб.

Рассчитать приведенные к концу строительства капитальные вложения, если Ен = 0,1.

Решение:

-

Эдоп = 2,5(6-4) = 5 млн руб.

-

Кприв с учетом дополнительного эффекта:

Кприв = 116,64 – 5 = 111,64 млн руб.