-

Номинальная и эффективная ставки процентов

Номинальная ставка. В контрактах на получение кредитов часто предусматривается капитализация процентов несколько раз в году – по полугодиям, кварталам, иногда помесячно.

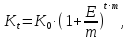

Однако на практике, в большинстве случаев, указывается не квартальная или месячная процентная ставка, а годовая ставка, которая называется номинальной. Кроме того, указывается число периодов (m) начисления процентов в году. Тогда для начисления процентов m раз в году используется формула

где Е – номинальная годовая процентная ставка; m – число периодов начисления процентов в году; t – число лет операции; t ∙ m – число периодов начисления процентов за весь срок контакта.

Пример 4.9. Получен кредит в размере 150 млн руб. сроком на два года, под 15 % годовых; начисление процентов производится ежеквартально. Определить наращенную сумму, подлежащую возврату.

При увеличении числа периодов начисления процентов возрастает темп прироста наращения. Так, например, если в условие предыдущей задачи внести изменение и начисление процентов производить ежемесячно, то наращенная сумма будет равна

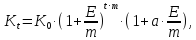

Если срок ссуды измеряется дробным числом лет, а начисление процентов производится раз в году, то наращенная сумма может быть определена или по общей формуле, используемой при начислении сложных процентов, или по смешанному методу. В последнем случае наращенная сумма определяется по формуле

где t ∙ m – число полных периодов начисления процентов; а – дробная часть одного периода начисления процентов.

Пример 4.10. На сумму 60,0 млн руб. ежеквартально по ставке 12 % годовых начисляются сложные проценты в течение 14 месяцев. Определить величину наращенной суммы двумя методами.

Решение:

Общее число периодов начисления процентов составляет

где 3 – количество месяцев в квартале.

t ∙ m = 4 ∙ 1 = 4

а = 4,667 – 4 = 0,667

По сложному проценту

По смешанному методу наращенная сумма будет равна

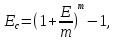

Эффективная

ставка при начислении сложных процентов

m

раз в году.

Эффективная

ставка измеряет тот реальный относительный

доход, который получит кредитор в целом

за год. Для инвестора это реальная

величина относительных расходов за

использование полученного в кредит

капитала. Иначе говоря, эффективная

ставка отвечает на вопрос: какую годовую

ставку сложных процентов необходимо

установить, чтобы получить такой же

финансовый результат, как и при m-разовом

начислении процентов в году по ставке

.

.

Если обозначить эффективную ставку Ес, то ее величину можно определить по формуле

т.е. эффективная процентная ставка больше номинальной.

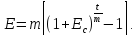

Из этого же выражения следует, что

Пример 4.11. Определить эффективную ставку сложных процентов с тем, чтобы получить такую же наращенную сумму, как и при использовании номинальной процентной ставки 18 % при ежеквартальном начислений процентов (m = 4).

Решение:

Проверим этот расчет. Предложим, что получен кредит в размере 40 млн руб. по ставке 19,25% годовых (сложные проценты) на срок два года. Наращенная сумма кредита будет равна

Изменим условия примера. Кредит в размере 40 млн руб. предоставлен на два года под 18 % годовых с ежеквартальным начислением процентов. В этом случае

Как видим, наращенные суммы оказались равны между собой, т.е. две ставки Ес и Е эквивалентны в финансовом отношении.