5. Формирование и оценка инвестиционного портфеля предприятия

Современная инвестиционная деятельность связана с так называемой «портфельной теорией», которая основывается на том, что большинство инвесторов выбирают несколько объектов своей инвестиционной деятельности, т.е. формируют инвестиционный портфель.

Инвестиционный портфель – это целенаправленная совокупность объектов реального и финансового инвестирования, предназначенная для осуществления инвестиционной деятельности в среднесрочном периоде в соответствии с выбранной инвестиционной стратегией предприятия и рассматриваемая как целостный объект управления.

Основная цель портфельного инвестирования – создание оптимальных условий инвестирования за счет объединения таких характеристик инвестиционного портфеля, которых невозможно достичь при размещении средств в отдельный объект.

Принципами формирования инвестиционного портфеля являются:

-

Обеспечение реализации инвестиционной стратегии, т.е. соответствие целей формирования портфеля целям инвестиционной стратегии предприятия.

-

Обеспечение соответствия портфеля инвестиционным ресурсам, т.е. увязка общей суммы инвестиций предприятия с общей капиталоемкостью отбираемых в портфель инвестиционных проектов.

-

Оптимизация соотношения доходности и ликвидности, т.е. определение необходимых пропорций между этими показателями, обеспечение финансовой устойчивости и текущей платежеспособности предприятия.

-

Обеспечение управляемости портфелем, т.е. ограничение отбираемых инвестиционных проектов возможностями их реализации в рамках кадрового потенциала предприятия, наличием профессиональных менеджеров и аналитиков.

При формировании инвестиционного портфеля приходится иметь дело с независимыми инвестиционными проектами, решение о реализации которых принимается только на основании их эффективности и не влияет друг на друга. Однако любое предприятие имеет ограниченные свободные финансовые ресурсы, доступные для инвестирования, поэтому встает задача оптимизации инвестиционного портфеля, т.е распределение инвестиций по нескольким инвестиционным проектам.

Развитие предприятия в условиях ограниченного объема доступных инвестиций, когда приходится отвергать даже те проекты, у которых ЧДД>0, называется политикой рационирования (лимитирования) капитала. Сущность этой политики состоит в наиболее выгодном использовании ограниченных финансовых ресурсов с целью максимизации будущей ценности предприятия, то есть из множества проектов, имеющих положительный ЧДД, нужно сформировать инвестиционный портфель с учетом следующих критериев:

-

максимизации суммарного ЧДД портфеля;

-

равенства общего объема инвестиций портфеля общему объему инвестиций предприятия данного года.

Различают пространственную и временную оптимизацию инвестиционного портфеля.

5.1. Пространственная оптимизация инвестиционного портфеля

Пространственная оптимизация (оптимизация инвестиционного портфеля на 1 год) – это решение задачи, направленной на получение максимального суммарного прироста капитала при реализации нескольких независимых инвестиционных проектов, общий объем инвестиций которых превышает инвестиционные ресурсы предприятия.

При этом возможны 2 варианта.

-

Рассматриваемые проекты поддаются дроблению, т.е. инвестиционные проекты можно реализовать не только целиком, но и в любой их части (участвовать в долевом финансировании).

Порядок расчета:

а) для каждого проекта рассчитывается ЧДД и ИД;

б) проекты упорядочиваются по убыванию ИД;

в) в инвестиционный портфель включаются первые n проектов, которые могут быть профинансированы полностью;

г) остаток средств вкладывается в очередной проект в той части, в которой он может быть профинансирован. При этом величина его ЧДД берется пропорционально объему его финансирования.

Пример 5.1. Имеется 3 инвестиционных проекта А, Б, В и необходимо сформировать инвестиционный портфель с условием: ∑ЧДД→max.

Предприятие планирует направить на инвестирование 500 тыс. руб. Предлагаемая цена капитала – 10% годовых. Исходные данные (табл. 5.1.)

Таблица 5.1

|

Проект |

Инвестиции, тыс. руб. |

Доходы по годам, тыс. руб. |

||

|

1 |

2 |

3 |

||

|

А Б В Итого |

-200 -240 -220 -660 |

80 100 140 |

100 180 140 |

180 140 100 |

Решение:

-

Рассчитываем для каждого проекта ЧДД и ИД:

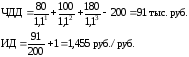

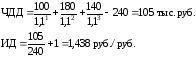

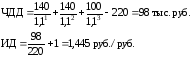

А:

Б:

В:

Все три проекта имеют положительный ЧДД, т.е. могут быть реализованы, однако общая сумма их инвестиций (660 тыс. руб.) превышает возможности предприятия (500 тыс. руб.), следовательно, необходимо сформировать инвестиционный портфель.

-

Упорядочим проекты по их ИД в порядке убывания его значения: А, В, Б.

-

Сформируем инвестиционный портфель (табл. 5.2).

Таблица 5.2

|

Проект |

Объем инвестиций, тыс. руб. |

Часть инвестиций, включаемых в портфель, % |

ЧДД, тыс. руб. |

|

А В Итого |

-200 -200 -420<-500 |

100 100

|

91 98 189 |

|

Б |

-500-420=-80 |

|

|

|

Всего |

-500 |

|

224→max |

-

Рассматриваемые проекты не поддаются дроблению

В этом случае инвестиционный проект может быть принят и реализован только в полном объеме.

Для нахождения оптимального инвестиционного портфеля рассматриваются все возможные сочетания проектов, по которым суммарный объем инвестиций не превышает финансовые возможности предприятия. Комбинация проектов, обеспечивающая максимальное значение ЧДД, и будет оптимальной.

Пример 5.2. Исходные данные те же, что и в предыдущем примере, только проекты А, Б, В не поддаются дроблению.

Решение.

Формирование оптимального инвестиционного портфеля представлено в табл. 5.3.

Таблица 5.3

|

Вариант сочетания проектов |

Общий объем инвестиций, тыс. руб. |

Суммарный ЧДД, тыс. руб. |

|

А+Б+В |

200+240+220=660>500 |

Сочетание невозможно |

|

А+Б |

200+240=440<500 |

91+105=196 |

|

А+В |

200+220=420<500 |

91+98=189 |

|

Б+В |

240+220=460<500 |

105+98=203 |

Максимальный ЧДД достигается при включении в инвестиционный портфель проектов Б и В.

При пространственной оптимизации считается, что любые инвестиционные возможности, не использованные в плановом периоде, навсегда теряются предприятием, т.е. проекты, не включенные в инвестиционный портфель, в дальнейшем предприятием не могут быть реализованы. Однако вполне вероятно, что принятие некоторых инвестиционных проектов может быть отложено до следующего периода. Такая возможность отсрочки должна учитываться при формировании инвестиционного портфеля.

В этом случае используют временную оптимизацию.