4.1.4.1. Наращенная сумма обычной ренты

Изложение методов расчета наращенной суммы годовой ренты проиллюстрируем следующим примером.

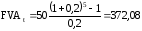

Пример 4.15. Производственная фирма приняла решение о создании инвестиционного фонда. С этой целью в течение 5 лет в конце каждого года в банк вносится 50,0 млн руб. под 20% годовых с последующей их капитализацией, т.е. с прибавлением к уже накопленной сумме.

Примем обозначения: величина ежегодного взноса - К; процентная ставка - Е; срок ренты - t; период ренты (время между двумя платежами) - r.

Л*

,5*

|

Период взноса, год |

Порядковый номер взноса |

||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

|

|

1-й год 2-й 3-й 4-й 5-й Итого |

50,0 50,0 ∙ 1,2 50,0 ∙ 1,22 50,0 ∙ 1,23 50,0 ∙ 1,24 К(1+Е)4= =50(1+0,2)4= =50 ∙ 1,24=103,68 |

- - 50,0 ∙ 1,2 50,0 ∙ 1,22 50,0 ∙ 1,23 К(1+Е)3= =50∙1,23= =86,4 |

- - - 50,0 ∙ 1,2 50,0 ∙ 1,22 К(1+Е)2= =50∙1,22= =72 |

- - - - 50,0 ∙ 1,2 К(1+Е)= =50∙1,2= =60 |

- - - - 50,0 К=50 |

Всего: 372,08 млн руб.

Как видно из схемы, на вносимые платежи в течение всего срока ренты начисляются проценты в следующем порядке:

на

1-й взнос –

4

раза, т.е.

.

.

на

2-й взнос –

3

раза, т.е.

.

.

на

3-й взнос –

2

раза, т.е.

.

.

на

4-й взнос –

1

раза, т.е.

.

.

на

5-й взнос: проценты не начисляются, т.е.

.

.

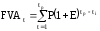

Таким образом, будущая (наращенная) сумма аннуитета FVAt – это сумма всех членов потока платежей Р с начисленными на них процентами на конец срока, т.е. на дату последней выплаты. Она показывает, какую величину будет представлять капитал, вносимый через равные промежутки времени в течение всего срока ренты вместе с начисленными процентами:

,

,

где Р – ежегодный платеж; t – срок свершения операции; Е – норма дохода на капитал, или

,

,

где tр – последний год свершения операций; ti – рассматриваемый год.

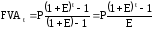

Наращенная сумма к концу срока ренты составит сумму членов этого ряда, который, если его переписать в обратном порядке, является возрастающей геометрической прогрессией, где Р – 1-й член прогрессии, а величина (1+Е) – знаменатель прогрессии. Тогда сумму членов этого ряда, т.е. наращенную сумму ренты, можно определить по формуле

.

.

Величина

является коэффициентом наращения ренты,

который иногда называют также коэффициентом

аккумуляции вкладов. Он показывает, во

сколько раз наращенная сумма ренты

больше первого члена ренты.

является коэффициентом наращения ренты,

который иногда называют также коэффициентом

аккумуляции вкладов. Он показывает, во

сколько раз наращенная сумма ренты

больше первого члена ренты.

По данным предыдущего примера

млн

руб.

млн

руб.

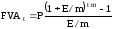

Если рентные платежи вносятся один раз в год, а проценты начисляются несколько раз (m раз в год), то величина наращенной суммы аннуитета рассчитывается по формуле

.

.

Пример 4.16. Каждый год ежемесячно в банк помещается сумма 10 тыс. руб. под 12% годовых. Какова будет сумма к концу 4-го года?

тыс.

руб.

тыс.

руб.