3.3. Методика приведения сравниваемых вариантов в сопоставимый вид

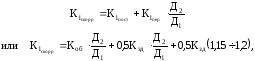

1. Рассчитывают необходимый в связи с ростом объема производства прирост капитальных вложений. Для этого в капитальных вложениях варианта с меньшим объемом выделяют постоянную и переменную части (в результате анализа). К постоянной части относятся капитальные вложения, не требующие расширения при увеличении объема производства, к переменной – капитальные вложения, которые необходимо увеличить пропорционально росту объема производства. Условно можно принять, что 50% сметной стоимости зданий и сооружений являются строго переменными затратами, возрастающими пропорционально росту объема производства, а другие 50% возрастают только на 15-20% (при росте объема производства в 1,5-2раза), капиталовложения в оборудование полностью относятся к переменной части. Тогда скорректированные на больший объем производства полные капитальные вложения К1 рассчитываются по формуле

где

-

капитальные вложения базового варианта,

скорректированные на годовой объем

производства проектируемого объекта,

руб.; Д1

и Д2

- годовой объем производства по базовому

и проектируемому вариантам (причем

Д2>Д1),

натур. ед.;

-

капитальные вложения базового варианта,

скорректированные на годовой объем

производства проектируемого объекта,

руб.; Д1

и Д2

- годовой объем производства по базовому

и проектируемому вариантам (причем

Д2>Д1),

натур. ед.;

-

условно-постоянная

и переменная части полных капитальных

вложений базового варианта, руб.

-

условно-постоянная

и переменная части полных капитальных

вложений базового варианта, руб.

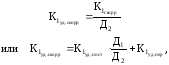

2. Определяют скорректированные удельные капитальные вложения базового варианта, исходя из того, что его объем производства теперь достиг уровня Д2:

где

- условно-постоянная и переменная части

удельных затрат базового варианта,

руб/натур.ед.

- условно-постоянная и переменная части

удельных затрат базового варианта,

руб/натур.ед.

3. Аналогично производят корректировку себестоимости продукции базового варианта, разделив ее на переменную и условно-постоянную части. К переменным относятся затраты на сырье, материалы, полуфабрикаты, энергетические затраты, зарплата рабочих-сдельщиков с начислениями на нее, а также часть расходов на содержание и эксплуатацию оборудования (65-75%), цеховых расходов (20-30%), внепроизводственных расходов (80-85%). Остальную часть себестоимости составляют условно-постоянные расходы.

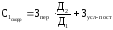

Скорректированная на больший объем производства себестоимость базового варианта рассчитывается по формулам:

– по всему объему производства

,

,

где Зпер - годовая сумма переменных затрат в себестоимости продукции базового варианта, руб.; Зусл-пост- то же условно-постоянных затрат, руб.

– на единицу продукции, руб./натур.ед. по формуле

.

.

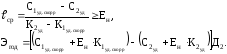

4. После такой корректировки рассчитывают сравнительную экономическую эффективность ℓср и годовой экономический эффект Эгод по формулам:

Пример 3.2: Привести в сопоставимый вид показатели сравниваемых вариантов и выбрать оптимальный, если известны следующие показатели, при Ен = 0,15 (табл. 3.2.).

Таблица 3.2

|

Показатели |

Вариант 1 |

Вариант 2 |

|

Годовой объем производства, т Полная себестоимость единицы продукции, руб./т, в том числе условно-постоянные расходы, руб./т Удельные капитальные вложения, руб./т, в том числе условно-постоянная часть, руб./т |

4000 1100 196 1414 320 |

5000 1035 - 1384 - |

Решение:

-

Корректировка себестоимости варианта 1 на больший объем:

руб./т.

руб./т.

-

Корректировка удельных капитальных вложений варианта 1:

руб./т.

руб./т.

-

Сравнительная экономическая эффективность равна

,

,

следовательно, лучше второй вариант.