7.1. Расчет показателей эффективности инвестиционного проекта без использования кредита

Рассчитываем все показатели эффективности инвестиций при Е=22,5% (0,225 в долях единиц).

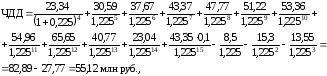

Расчет ЧДД:

где 43,35 ∙ 0,1 – это ликвидационная стоимость, появляющаяся после закрытия проекта и составляющая по условию задачи 10% от общей суммы инвестиций.

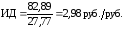

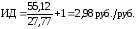

Расчет индекса доходности:

или

или

или

или

Расчет ВНД

Задается различными нормами дисконта, отличающимися не более чем на 3%, чтобы при одной ЧДД был положительным, а при второй - отрицательным.

Зависимость ЧДД от Е представлена в табл. 7.5.

Таблица 7.5

|

Е, % |

22,5 |

50 |

55 |

53 |

|

ЧДД, млн руб. |

65,12 |

1,72 |

-0,88 |

0,04 |

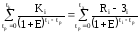

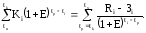

Рассчитываем ВНД по формуле

,

или 53,9%

,

или 53,9%

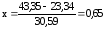

Расчет срока окупаемости Ток методом дисконтирования определяется решением уравнения

.

.

Без учета фактора времени Ток равняется 43,35-23,34+х∙30,59;

;

Ток

= 1+0,65=1,65 года.

;

Ток

= 1+0,65=1,65 года.

С учетом фактора времени:

Дисконтированные инвестиции составляют 27,77 млн руб.

Сумма дисконтированных доходов за 2 года составляет:

млн

руб. < 27,77 млн руб., следовательно, Ток

> 2-х лет.

млн

руб. < 27,77 млн руб., следовательно, Ток

> 2-х лет.

Дисконтируем доходы за 3 года:

млн

руб. < 27,77 млн руб., следовательно, Ток

> 2-х лет, но < 3-х.

млн

руб. < 27,77 млн руб., следовательно, Ток

> 2-х лет, но < 3-х.

Находим долю инвестиций, которая не окупилась за 2 года:

27,77-21,45=6,32 млн руб.

Эта доля инвестиций окупится частью доходов 3-го года, и тогда

года

года

Расчет срока окупаемости методом наращения Ток определяется решением уравнения:

Наращиваем

инвестиции к концу инвестирования

:

:

млн

руб.

млн

руб.

Дисконтируем

доходы 2-х лет к

:

:

млн

руб.

млн

руб.

Дисконтируем доходы 3-х лет:

млн

руб.,

млн

руб.,

следовательно, Ток > 2-х лет, но < 3-х.

Находим долю инвестиций, которая не окупается за 2 года:

51,05-39,89=11,61 млн руб.

Она окупится частью доходов 3-го и, следовательно, Ток равняется

года

года

Срок окупаемости инвестиций, рассчитанный различными методами, совпадает.

7.2. Расчет показателей эффективности инвестиционного проекта с использованием кредита

Решение поставленной задачи начинается с определения фактических вложений в реализацию проекта, с учетом погашения кредитованных средств в соответствии с договором между фирмой и банком. Расчет рекомендуется выполнять так, как показано в табл. 7.6.

Методика заполнения этой таблицы такова:

Цифры 2-го столбца – это суммы инвестиций согласно условию задачи; цифры 3-го и 4-го столбцов – это собственные и заемные инвестиции, которые, согласно заданию, составляют 40% и 60% соответственно; в 5-м столбце проставлены цифры, характеризующие погашение кредита на условиях договора между фирмой и банком. Как же заполняются эти колонки?

В соответствии с договором фирма из 5100 тыс. руб. должна в конце первого года вернуть 30% этой суммы, т.е. 5100∙0,3=1530 тыс. руб. Это и есть первое число в строке 1-го года. Во 2-м и 3-м году эти суммы составят – 5100∙0,25=1275 тыс. руб., т.к. возврату подлежат 25% кредита, а к концу 4-го года 5100∙0,2=1020 тыс. руб., т.к. согласно договору фирма должна погасить 20% кредита первого года. Итого вся кредитная сумма первого года в 5100 тыс. руб. будет возвращена банку порциями в течение 4-х лет (1530+1275+1275+1020=5100). Аналогично заполняются второй и третий графы общего массива 5-го столбца.

Далее заполняется 6-й столбец, в котором отражен финансовый поток от фирмы к банку в счет погашения кредита. Для этого необходимо по годам реализации проекта просуммировать значения всех граф 5-го столбца. Например, в строке 1-го года в столбце 5 стоит только одна цифра 1530 тыс. руб., т.е. к концу этого года фирма должна перечислить банку в счет погашения кредита именно эту сумму.

Таблица 7.6

|

Год |

Инвестиции в проект, тыс. руб. |

Собственные средства (40%), тыс. руб. |

Кредит банка (60%), тыс. руб. |

Погашение кредита по годам, тыс. руб. |

Погашение кредита в целом, тыс. руб. |

Платежи фирмы, тыс. руб. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||

|

1 |

8500 |

8500∙0,4=3400 |

8500∙0,6=5100 |

5100 |

9180 |

11730 |

1530 |

3400+1530=4930 |

||

|

5100∙0,3=1530 |

- |

- |

||||||||

|

2 |

15300 |

15300∙0,4=6120 |

15300∙0,6=9180 |

5100∙0,25=1275 |

9180∙0,3=2754 |

- |

1275+2754=4029 |

6120+4029=10149 |

||

|

3 |

19550 |

19550∙0,4=7820 |

19550∙0,6=11730 |

5100∙0,25=1275 |

9180∙0,25=2295 |

11730∙0,3=3519 |

1275+2295+ +3519=7089 |

7820+7089=14909 |

||

|

Итого: |

43350 |

17340 43350

|

26010 |

|

|

|

|

|

||

|

4 |

|

|

|

5100∙0,2=1020 |

9180∙0,25=2295 |

11730∙0,25=2932,5 |

1020+2295+ +2932,5=6247,5 |

6247,5 |

||

|

Итого: |

|

|

|

1530+1275+ +1275+1020=+=5100 |

2754+2295+ +2295=7344 |

|

|

|

||

|

5 |

|

|

|

|

9180-7344= =1836 |

11730∙0,25=2932,5 |

1836+2932,5= =4768,5 |

4768,5 |

||

|

Итого: |

|

|

|

|

|

3519+2932,5+ +2932,5=9384 |

|

|

||

|

6 |

|

|

|

|

|

11730-9384= =2346 |

2346 |

2346 |

||

|

Итого: |

|

|

|

5100 |

7344+1836= =9180 |

9384+2346= =11730 |

26010 |

43350 |

||

К концу 2-го года необходимо вернуть 4029 тыс. руб. (1275+2754), причем первая из указанных цифр идет в счет погашения с кредитной суммы 5100 тыс. руб., а вторая – с кредитной суммы 9100 тыс. руб. К концу 3-го года перечисляется банку 7089 тыс. руб. (1275+2295+3519). Вычисления продолжаются до тех пор, пока не будет заполнен весь 6-й столбец.

Наконец, последний столбец таблицы заполняется путем суммирования 3-го и 6-го столбцов. Так, в строке 1-го года проставляется 4930 (3400+1530), 2-го года – 10149 (6120+4029) и т.д. Это очень важные цифры и для банка и для фирмы.

Дело в том, что они характеризуют фактические платежи фирмы в предпринимательский проект. Вместо того, чтобы заплатить 43350 тыс. руб. в течение трех первых лет жизненного цикла проекта, теперь, благодаря кредиту и рассрочке платежа за него, фирма полностью рассчитается за проект в течение 6-ти лет. И это легко проверить, т.к. сумма цифр 2-го столбца должна быть точно равна сумме цифр 7-го столбца и составить 43350 тыс. руб.

Таким образом, в этой своей части кредит для фирмы очень выгоден, т.к. позволяет значительно растянуть платежи во времени, облегчает фирме создание нового дела и не требует вложения в реализацию проекта сразу больших средств, которых у него может и не быть. Однако за пользование кредитом надо платить определенные проценты в пользу банка, и эту часть задачи нужно рассмотреть теперь.

В соответствии с договором за пользование кредитом фирма должна платить банку в 1-й год 22% всей суммы, во 2-й и последующие годы – по 26,32 и 35% остаточной кредитной суммы. Рассчитаем ежегодные платежи за банковский кредит, которые фирма будет выплачивать банку до конца полного расчета между сторонами. Эти расчеты оформляются в табл. 7.7.

Пояснения к заполнению таблицы.

Во 2-м столбце представлены расчеты платежей за использованный кредит с соответствующей заемной суммы. По истечении 1-го года пользования суммой в 5100 тыс. руб. фирма в соответствии с договором должна заплатить 22% от нее, т.е. 5100∙0,22=1122 тыс. руб. Эта цифра проставляется в 1-й строке второго столбца, а также 3-го и 4-го столбцов. К концу 1-го года фирма должна погасить кредит 1530 тыс. руб. (колонка 6 предыдущей таблицы), следовательно, следующий платеж во 2-м году банк получит с остаточной суммы 5100-1530=3570. С нее банк получит 26%. Это составит 3570∙0,26=928,2 тыс. руб. Но в этом же году будет платеж со второй части кредита: 22% с 9180=2019,6 тыс. руб. Эти 2 цифры 928,2+2019,6=2947,8 проставляются в 3-ю и 4-ю колонки.

Таблица 7.7

|

Год |

Расчет платежа за кредит с остаточной суммы от заемной величины, тыс. руб. |

Значения платежных сумм за кредит, тыс. руб. |

Плата, тыс. руб. |

||||

|

1 |

2 |

3 |

4 |

||||

|

1 |

5100 |

9180 |

11730 |

1122 |

1122 |

||

|

5100∙0,22=1122 |

|

|

|||||

|

2 |

3570∙0,26=928,2 |

9180∙0,22=2019,6 |

|

928,2+2019,6 |

2947,8 |

||

|

3 |

(3570-1275)∙0,32= =734,4 |

(9180-2754)∙0,26= =1670,8 |

11730∙0,22=2580,6 |

734,4+1670,8+2580,6 |

4985,8 |

||

|

4 |

(2295-1275)∙0,35= =357 |

(6426-2295)∙0,32= =1321,9 |

(11730-3519)∙0,26= =2134,9 |

357+1321+2134,9 |

3813,8 |

||

|

5 |

- |

(4131-2295)∙0,35= =642,6 |

(8211-2932,5)∙0,32= =1689,1 |

642,6+1689,1 |

2331,7 |

||

|

6 |

- |

|

(5278,5-2932,5)∙0,35= =821,1 |

821,1 |

821,1 |

||

Таким образом, во 2-й строке этой таблицы стоят числа, показывающие, какие деньги (платежи процентов) взимает банк за пользование кредитом с 2-х заемных сумм.

В 3-м году кредитная сумма 3570 уменьшится из-за погашения кредита еще на сумму 1275 тыс. руб., и платеж за кредит 32% составит (3750-1275)х0,32=2295х0,32=734,4.

Из кредитной суммы 9180 погашено 2754 во втором году, следовательно, кредитный платеж составит (9180-2754)х0,26=6426х0,26=1670,8.

В этом же году начинается кредитный платеж с третьей части кредита – с 11730х0,22=2580,6 тыс. руб.

В 4-м году кредитная сумма 2295 уменьшается на 1275 и составит 1020 тыс. руб., платеж за нее 35% - 357 тыс. руб. Кредитная сумма 6426 тыс. руб. уменьшается на 2295 тыс. руб. и составит 6426-2295=4131х0,32=1321,9 тыс. руб.

Кредитная сумма 11730 уменьшается на 3519,0 и составит: 11730-3519=8217х0,26=2134,9 тыс. руб..

В 5-м году кредит в 5100 уже погашен. Из кредита в 9180 осталось: 4131-2295=1836х0,35=642,6.

Из остатка кредита 11730 осталось: 8211-2932,5=5278,5х0,32=1689,1 тыс. руб.

В 6-м году кредит в 9180 тыс. руб. уже погашен, из кредита в 11730 осталось: 5278,5-2932,5=2346х0,35=821,1 тыс. руб.

Цифры в столбце 6 характеризуют платежи процентов за кредит с разбивкой по годам. На величину этих сумм доход фирмы будет сокращаться, а доход банка, наоборот, возрастать.

Таким образом, выигрывая по срокам инвестиционных вложений, фирма проигрывает на платежах за пользование кредитом. Поэтому необходимо оценить, насколько выгоден кредит для фирмы и не следует ли ставить вопрос перед банком об изменении условий договора. Однако такая же задача стоит и перед банком, т.к. он тоже должен быть уверен в эффективности предоставляемого кредита, в соблюдении своих материальных интересов при оформлении кредитной сделки.

Займемся решением вопроса соблюдения интересов как банка, так и фирмы.

Сначала определим эффективность предоставляемого кредита для банка. Для этого расположим всю числовую информацию в табл. 7.8.

Таблица 7.8

|

Величина кредитных денежных средств, тыс. руб. |

Год |

Возврат кредита+проценты за кредит, тыс. руб.(из табл.7.6 и 7.7) |

|

5100 9180 11730 |

1-й 2-й 3-й 4-й 5-й 6-й |

1530+1122=2652 4029+2947,8=6976,8 7089+4985,8=12074,8 6247,5+3813,8=10061,3 4768,5+2331,7=7100,2 2346+821,1=3167,1 |

|

Итого 26010 |

|

42032,2 |

Итак, банк, давая кредит в сумме 26010 тыс. руб. на протяжении 3 лет, в течение 6 лет полностью возвращает все средства плюс проценты за кредит. Общая сумма получаемых с фирмы средств составляет 42032,2 тыс. руб.

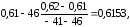

Рассчитаем ВНД для банка по формуле

Решая это уравнение, получим:

|

Е, % |

61 |

62 |

|

ЧДД, тыс. руб. |

46 |

-41 |

Ев

= ВНД для

банка =

или 61,53%.

или 61,53%.

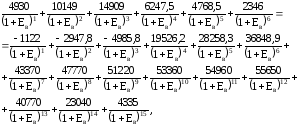

Аналогичный расчет произведем для оценки ВНД предпринимательского проекта с учетом банковского кредита и одновременно сопоставим результаты с тем, что дает проект без кредита. Эту информацию представим в табл. 7.9., тыс. руб.

Первых 2 столбца рассчитаны ранее (см. табл. 7.4) и приведены просто для сравнения с результатами расчетов при взятии фирмой кредита, 4-й и 5-й столбцы заполняются так, как указано ниже.

Цифры 4-го столбца – это фактические вложения фирмы по годам инвестиционного проекта, которые ранее были рассчитаны как свои собственные платежи и плюс погашение кредита (табл.7.6, колонка 7). При этом их сумма точно соответствует сумме цифр первого столбца. Только первые (колонка 4) рассредоточены во времени, что обеспечивает фирме довольно значительный выигрыш.

Однако фирма проигрывает в необходимости платить за используемый кредит. Поэтому с 1-го по 3-й год чистая прибыль фирмы является отрицательной, т.к. она еще не имеет дохода, а уже вынуждена платить. И только начиная с 4-го года чистая прибыль становится положительной, хотя и несколько меньшей, чем без кредита (цифры 2-го столбца). Начиная с 7-го года, когда все проценты будут выплачены, цифры 2-го и 5-го столбцов будут точно совпадать.

Таблица 7.9

|

Без кредита |

Год |

С кредитом |

||

|

Инвестиции |

Чистая прибыль |

Инвестиции (из табл. 7.6 колонка 7) |

Чистая прибыль (из табл. 7.7 колонка 4) |

|

|

1 |

2 |

3 |

4 |

5 |

|

8500 |

|

1 |

4930 |

-1122 |

|

15300 |

|

2 |

10149 |

-2947,8 |

|

19550 |

|

3 |

14909 |

-4985,8 |

|

Σ=43350 |

23340 |

4 |

6247,5 |

23740-3813,8=19526,2 |

|

|

30590 |

5 |

4768,5 |

30590-2331,7=28258,3 |

|

|

37670 |

6 |

2346 |

37670-821,1=36848,9 |

|

|

43370 |

7 |

Σ=43350 |

43370 |

|

|

47770 |

8 |

|

47770 |

|

|

51220 |

9 |

|

51220 |

|

|

53360 |

10 |

|

53360 |

|

|

54960 |

11 |

|

54960 |

|

|

55650 |

12 |

|

55650 |

|

|

40770 |

13 |

|

40770 |

|

|

23040 |

14 |

|

23040 |

|

ВНД=0,5131 |

|

ВНД=0,5178 |

||

Расчет ВНД фирмы при взятии кредита:

где 4335 тыс. руб. – ликвидационная стоимость.

|

Е, % |

50 |

53 |

|

ЧДД, тыс. руб. |

882 |

-608 |

Ев

= ВНД =

или 51,78%

или 51,78%

Рассчитаем ЧДД, ИД и Ток проекта с учетом кредита.

Расчет ЧДД:

Дисконтируем инвестиции:

Дисконтируем доходы:

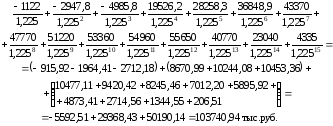

ЧДД=103740,94-24789,41=78951,53 тыс. руб.

Расчет ИД:

руб./руб.

руб./руб.

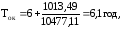

Расчет Ток проекта

Дисконтированных инвестиций – 24789,41 тыс. руб.

Доходы за 6 лет 29368,43-5592,51=23775,92<24789,41 тыс. руб.

Часть инвестиций, которая не окупается за 6 лет:

24789,4-23775,92=1013,49 тыс. руб.;

где 10477,11 тыс. руб. – доходы 7-го года.

Итоговые результаты расчетов сводим в табл. 7.10.

Таблица 7.10

|

Показатели |

Для банка |

Для предприятия |

|

|

Без кредита |

С кредитом |

||

|

Норма рентабельности |

0,245 |

0,225 |

0,225 |

|

ВНД проекта |

0,6153 |

0,5309 |

0,5178 |

Как видно из табл. 7.10, инвестиционный проект является весьма эффективным не только для предприятия (заемщика), но и для банка, который по договору имеет доходность кредита выше установленной нормы. Очень выгоден кредит и для фирмы.

Такое решение нужно рассматривать как образец взаимовыгодных договорных отношений между двумя субъектами рыночных отношений.