4.1.3. Приведенная (дисконтированная) стоимость

Термин "дисконтирование" в финансовом менеджменте употребляется весьма широко. Под этим термином может пониматься способ нахождения текущей величины PV на некоторый момент времени при условии, что в будущем при начислении на нее процентов она могла бы составить наращенную сумму FV. Величину PV, найденную дисконтированием наращенной величины FV, называют современной или приведенной величиной. С помощью дисконтирования в финансовых вычислениях учитывается фактор времени.

При дисконтировании решается задача, обратная определению наращенной суммы (рис.4.1.). Сформулируем ее следующим образом: какую сумму необходимо положить в банк или инвестировать другим способом на t лет, чтобы при начислении на нее процентов по ставке Е получить наращенную сумму, равную FV.

Для решения этой задачи используются формулы наращения по простой или сложной процентной ставке, и тогда текущая стоимость PV, определенная по простой процентной ставке

по сложной процентной ставке:

,

,

где

и

и

- дисконтные множители, показывающие,

во сколько раз первоначальная сумма

меньше наращенной.

- дисконтные множители, показывающие,

во сколько раз первоначальная сумма

меньше наращенной.

Таким образом, под дисконтированием понимают определение текущей (современной) стоимости денежной величины по ее известному значению в будущем, исходя из заданной процентной ставки.

При начислении процентов m раз в году значение приведенной величины PV определяется по формуле

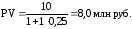

Пример 4.12. Через один год владелец векселя, выданного коммерческим банком, должен получить по нему 10 млн руб. Какая сумма была внесена в банк в момент приобретения векселя, если доходность векселя должна составить 25,0% годовых?

Решение:

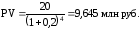

Пример 4.13. Определить современную величину 20,0 млн руб., которые должны быть выплачены через 4 года. В течение этого периода на первоначальную сумму начислялись сложные проценты по ставке 20% годовых.

Решение:

Если же начисление процентов производилось ежеквартально, то современная величина будет равна

Современная величина, являясь одной из основных характеристик, используемых в финансовом анализе, требует рассмотрения ее основных свойств.

Одно из этих свойств заключается в том, что величина процентной ставки, по которой производится дисконтирование, и современная величина находятся в обратной зависимости. То есть, чем выше процентная ставка, тем меньше современная величина при прочих равных условиях.

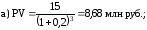

Пример 4.14. Определить, какую сумму необходимо поместить на депозит, чтобы через три года владелец получил 15 млн руб. Применяемые процентные ставки:

а) 20% годовых;

б) 30% годовых.

Решение:

Вышеперечисленными формулами пользуются, если денежный поток осуществляется в виде разовых платежей, например, для таких операций, как операции с депозитами, облигациями, векселями и т.д.

Большинство же финансовых операций представляет собой поток последовательных платежей.

4.1.4. Постоянные потоки платежей

Инвестирование средств в различные проекты, создание денежных фондов целевого назначения, погашение среднесрочной и долгосрочной банковской задолженности и т.п. в большинстве случаев предусматривают выплаты, производимые через определенные промежутки времени. При этом возникает ряд последовательных платежей, которые обычно именуют потоком платежей.

Ряд последовательных фиксированных платежей, производимых через равные промежутки времени, называется финансовой рентой или аннуитетом.

Финансовая рента (далее рента) может быть охарактеризована рядом параметров:

-

члены ренты – величина каждого отдельного платежа;

-

период ренты – временной интервал между платежами;

-

срок ренты – время от начала реализации ренты до момента поступления последнего платежа;

-

процентная ставка – ставка, используемая для расчета наращения или дисконтирования платежей, составляющих ренту.

Кроме перечисленных параметров, рента характеризуется: количеством платежей в течение года, частотой начисления процентов (т.е. количеством периодов в году, когда начисляются проценты), моментом производства платежей (в начале, середине или в конце года) и др.

Ренты, по которым платежи производятся раз в году, называются годовыми. При производстве платежей нeскoлько раз в году (P paз) ренты называются Р-срочными. Кроме того, встречаются ренты, у которых период между платежами может превышать год. Все перечисленные ренты называются дискретными.

Наряду с дискретными встречаются ренты, у которых платежи производятся так часто, что их можно рассматривать как непрерывные. Они так и называются – непрерывные ренты.

В зависимости от частоты начисления процентов различают ренты с начислением процентов один раз в год, несколько раз в году (m раз) и с непрерывным начислением.

С точки зрения стабильности размера платежей ренты подразделяются на постоянные (платежи – члены ренты – равны между собой) и переменные. Рента, выплата которой обусловлена наступлением какого-либо события, называется условной. Примером условной ренты могут служить страховые взносы, вносимые до наступления страхового случая.

Ренты могут иметь конечное число членов (ограниченные ренты) и бесконечное число членов (вечные ренты). Так, например, правительствами ряда стран выпускаются облигационные займы без ограничения срока погашения. Доходы по этим облигациям, выплачиваемые через определенные промежутки времени, являются членами вечной ренты.

По моменту, с которого начинается реализация рентных платежей, ренты делятся на немедленные, когда платежи производятся сразу же после заключения контракта, и отложенные (отсроченные), срок реализации которых откладывается на указанное в контракте время.

По моменту выплаты членов ренты последние подразделяются на обычные (постнумерандо), в которых платежи производятся в конце соответствующих периодов (года, полугодия и т.д.), и пренумерандо, в которых платежи осуществляются в начале этих периодов. Встречаются также ренты в которых предусматривается поступление платежей в середине периода.

Обобщающими показателями ренты являются: наращенная сумма и современная (приведенная) величина.

Наращенная сумма – сумма всех членов потока платежей (аннуитетов) с начисленными на них процентами на конец срока, т.е. на дату последней выплаты. Наращенная сумма показывает, какую величину будет представлять капитал, вносимый через равные промежутки времени в течение всего срока ренты вместе с начисленными процентами.

Современная величина потока платежей – сумма всех его членов, уменьшенная (дисконтированная) на величину процентной ставки на определенный момент времени, совпадающий с началом потока платежей или предшествующий ему. Современная величина показывает, какую сумму следовало бы иметь первоначально, чтобы, разбив ее на разные взносы, на которые начислялись бы установленные проценты в течение срока ренты, можно было обеспечить получение наращенной суммы.

Обобщающие характеристики ренты используются в финансовом анализе для экономической оценки инвестиционных проектов, планирования погашения задолженности, сравнения эффективности коммерческих контрактов и т.п.