ERMOCHINA (1)

.pdfДля этого необходимо иметь представление не только о ходе выполнения планов,

результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия.

Функции управленческого анализа:

-научное обоснование текущих и перспективных планов;

-контроль за выполнением планов и управленческих решений, за экономным ис-

пользованием ресурсов;

-поиск резервов повышения эффективности производства;

-оценка результатов деятельности предприятия по повышению планов, достигну-

тому уровню развития экономики, использованию имеющихся возможностей, разработка мероприятий по использованию выявленных резервов.

Субъектами управленческого анализа являются пользователи экономической информации непосредственно организации: руководство, менеджеры всех уровней управ-

ления и направлений деятельности.

Информационная база для управленческого анализа включает:

-данные оперативного, финансового, управленческого и статистического учета;

-нормативно-плановую и техническую информацию (бизнес-план организации,

проектно-сметную, технологическую, нормативную и тому подобную информацию, мар-

кетинговую стратегию);

- юридическую - устав, учетная политика, организационно-распорядительная доку-

ментация, договоры, контракты;

- внешнюю информацию, связанную с внешними факторами макроэкономического риска (уровень инфляции, темпы экономического развития страны, информация по рын-

кам сбыта, уровень процентных ставок, информация в средствах массовой информации и др.)

К свойствам управленческого анализа следует отнести:

-ориентацию результатов анализа на использование их руководством организации;

-отсутствие регламентации форм и методов анализа;

-комплексность анализа, изучение деятельности предприятия с экономической,

финансовой и технической сторон;

-интеграция учета, анализа, планирования и принятия решений;

-закрытость результатов анализа с целью сохранения коммерческой тайны.

241

4.5.2.Виды управленческого анализа

Внастоящее время наиболее востребованы следующие виды управленческого ана-

лиза: анализ отклонений, сравнительный (рейтинговая оценка), матричный и маржиналь-

ный.

Анализ отклонений

Управленческий анализ направлен на выявление внутренних ресурсов и возможно-

стей предприятия, на оценку его текущего экономического состояния, выявления страте-

гических проблем. Регулирование этого процесса осуществляется путем сопоставления плановых данных с фактическими и с нормативными для целей оперативного выявления и определения отклонений.

Устанавливаются плановые значения контрольных показателей в процессе разра-

ботки бюджета предприятия.

Вкачестве контролируемых величин могут выступать количественные параметры деятельности предприятия, выраженные в натуральных и стоимостных показателях, а

также качество, сроки и т.д.

Всистеме текущего контроллинга рассматриваются экономические процессы в рамках одного года. Значит, если речь идет о краткосрочном периоде, исходя из имею-

щихся ресурсов.

Регулирование производственного процесса осуществляется путем сопоставления плановых данных с фактическими и с нормативными для целей оперативного выявления и определения отклонений.

Объем контролируемых величин с целью выявления отклонений и анализа их при-

чин устанавливается экономической целесообразностью, определяемой через соотноше-

ние выгоды, получаемой от устранения причин отклонения, и затрат на их выявление.

Возможен частичный контроль наиболее значимых величин, выявленных на основе АВС – анализа [46, 52, 54].

Фактические значения контролируемых величин выявляются на основе данных статистического, финансового и управленческого учета на предприятии.

Отклонения плановых и фактических величин могут возникать по всем парамет-

рам, определенным в бюджете:

- стоимостные параметры - затраты, доходы с оборота, маржинальная прибыль,

поступления, выплаты, дебиторские и кредиторские задолженности, капитал и т.п.;

242

- параметры организационной структуры - места возникновения затрат продук-

товые и региональные дивизионы, закупочные, производственные, сбытовые, проектные подразделения и т.п.;

- временные параметры - дни, недели, месяцы, кварталы, годы.

Возникающие отклонения должны взвешиваться по определенным критериям. На-

пример:

оценка по допустимым пределам. Анализ отклонения следует проводить, если отклонение какого-либо параметра бюджета, например месячная заработная плата или кумулятивная сумма издержек на персонал, выходит за установленные допустимые гра-

ницы;

оценка отклонений по влиянию на прибыль. Величина процентного отклоне-

ния отдельного параметра в первую очередь свидетельствует о качестве планирования и бюджетной дисциплине, но практически ничего не говорит о степени влияния на прибыль.

Так, например, хотя 20 % отклонение по позиции «канцелярские товары» внешне очень значимо, однако 5 % снижение объема продаж влияет на прибыль гораздо сильнее. Дан-

ный подход предполагает ранжирование параметров, влияющих на прибыль, как в пози-

тивном, так и негативном направлениях.

В практике анализа причин отклонений различают:

-анализ, ориентированный на прошлое;

-анализ, ориентированный на будущее (перспективу).

Анализ отклонений с ориентацией на перспективу возможен в случае, если в орга-

низации осуществляется регулярный прогноз развития контролируемых показателей.

Сравнительный анализ

Воснове сравнительного анализа лежит наиболее ранний и наиболее используемый

ив других видах анализа прием «сравнение» - это действие посредством которого уста-

навливается сходство и различие явлений объективной действительности.

Содержание сравнительного анализа определяется целью и объектами анализа (ре-

зультаты работы производственных объединений, предприятий, производств, цехов, уча-

стков, рабочих мест, сравниваются явления, процессы, объекты одного уровня (цехи,

предприятия) одного содержания (труд, техника, технология), одни и те же параметры и показатели (производственная мощность, себестоимость продукции).

243

В экономическом анализе сравнение используют для решения всех задач предпри-

ятия как основной или вспомогательный способ. Перечислим наиболее типичные ситуа-

ции, когда используется сравнение, а также цели, которые при этом достигаются:

1. Сопоставление плановых и фактических показателей для оценки степени выпол-

нения плана.

2.Сопоставление фактических показателей с нормативными позволяет провести контроль за затратами и способствует внедрению ресурсосберегающих технологий.

3.Сравнение фактических показателей с показателями прошлых лет для определе-

ния тенденции развития экономических процессов

4.Сопоставление различных вариантов управленческих решений с целью выбора наиболее оптимального из них.

5.Сопоставление параллельных и динамических рядов для изучения взаимосвязей исследуемых показателей. Например, анализируя одновременно динамику изменения объ-

ема производства валовой продукции, основных производственных фондов и фондоотда-

чи, можно обосновать взаимосвязь между этими показателями.

Процедура сравнения в анализе финансово-хозяйственной деятельности организа-

ции включает несколько этапов:

-выбор сравниваемых объектов;

-выбор вида сравнения;

-выбор шкал сравнения и степени значимости различий;

-выбор числа признаков, по которым должно производиться сравнение;

-выбор вида признаков, а также определение критериев их существенности и не существенности;

-выбор базы сравнения.

Важным условием сравнительного анализа является сопоставимость показателей,

т.к. сравнивать можно только качественно однородные величины.

Маржинальный анализ

Большую роль в обосновании управленческих решений играет маржинальный ана-

лиз, методика которого базируется на изучении соотношения между тремя группами важ-

нейших экономических показателей: издержками, объемом производства (реализации)

продукции и прибылью и прогнозированием величины каждого из этих показателей при заданном значении других.

244

Данный метод управленческих расчетов, который называют еще анализом безу-

быточности был разработан в 1930 году американским инженером Уолтером Раутенштра-

хом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в 1971 году Н.Г.

Чумаченко, а позднее А.П. Зудилиным.

В основу методики положено деление производственных и сбытовых затрат в зави-

симости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Маржинальный доход предприятия - это выручка минус переменные издержки.

Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Маржинальный анализ позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Основные возможности маржинального анализа состоят в определении:

- безубыточного объема продаж (порога рентабельности, окупаемости издержек)

при заданных соотношениях цены, постоянных и переменных затрат;

-зоны безопасности (безубыточности) предприятия; необходимого объема продаж для получения заданной величины прибыли;

-критического уровня постоянных затрат при заданном уровне маржинального до-

хода;

-критической цены реализации при заданном объеме продаж и уровне переменных

ипостоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие ре-

шения: выбор вариантов изменения производственной мощности, ассортимента продук-

ции, цены на новое изделие, вариантов оборудования, технологии производства, приобре-

тения комплектующих деталей, оценки эффективности принятия дополнительного заказа и др.

Основные этапы анализа

1. Сбор, подготовка и обработка исходной информации, необходимой для прове-

дения анализа.

2.Определение суммы постоянных и переменных издержек на производство и реализацию продукции.

3.Расчет величины исследуемых показателей.

4.Сравнительный анализ уровня исследуемых показателей.

5.Факторный анализ изменения уровня исследуемых показателей.

245

6. Прогнозирование их величины в изменяющейся среде.

Проведение расчетов по методике маржинального анализа требует соблюдения ря-

да условий:

-необходимость деления издержек на две части - переменные и постоянные;

-переменные издержки изменяются пропорционально объему производства (реа-

лизации) продукции;

- постоянные издержки не изменяются в пределах релевантного (значимого) объе-

ма производства (реализации) продукции, т.е. в диапазоне деловой активности предпри-

ятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

- тождество производства и реализации продукции в рамках рассматриваемого пе-

риода времени, т.е. запасы готовой продукции существенно не изменяются;

- эффективность производства, уровень цен на продукцию и потребляемые произ-

водственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

- пропорциональность поступления выручки объему реализованной продукции.

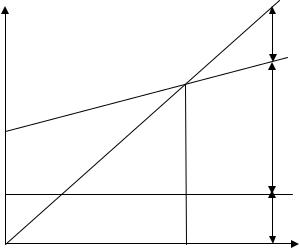

График безубыточности (рис. 4)

Затраты |

|

Выручка от |

доход, |

|

реализации |

ден.ед. |

|

Прибыль |

|

К |

Переменные |

|

|

затраты |

Совокупные |

|

|

затраты |

Убыток |

|

|

|

Постоянные затраты |

Критический Объем продукции, шт. объем производства

Рис. 4. График безубыточности

Наряду с графическим представлением можно определить показатели, представ-

ленные на графике, математически с помощью следующих формул:

246

Постоянныезатраты

Выручка в точке безубыточности

Переменные затраты

1

Выручка

Постоянные затраты

Критический объем продаж

Сумма покрытия в %

Выручка в точке безубыточности

Уров еньзагрузки произв одственных м ощностей

Общая выручка

Запас финансовой прочности (ЗФП) показывает насколько можно уменьшить ве-

личину выручки от продажи, прежде чем будет достигнута величина критической выруч-

ки, и значит, при дальнейшем снижении предприятие попадет в зону убытков:

ЗПФ = Суммарная выручка - Критическая выручка.

Коэффициент запаса финансовой прочности (КФП) представляет собой отноше-

ние величины ЗФП к суммарной выручке и показывает, на сколько % может быть умень-

шена выручка, прежде чем предприятие попадет в зону убытков.

К |

|

|

Суммарная выручка Критическая выручка |

100% |

ФП |

|

|||

|

|

Суммарная выручка |

||

|

|

|

||

Простой анализ величин в точке безубыточности применим только при неизменной структуре объема продаж. Для более точного анализа необходимо выручку от продаж раз-

делить по продуктовым группам. Кроме того, для отдельных продуктовых групп следует определить специальные постоянные затраты.

Рекомендуется обратить особое внимание на следующие взаимосвязи.

1. При изменении переменных затрат смещаются сумма покрытия и точка безубы-

точности.

2. Изменение цен продаж также влияет на величину суммы покрытия и величины в точке безубыточности, однако, в гораздо большей степени, чем изменение переменных за-

трат.

3. Цены продаж и переменные затраты влияют только на величину суммы покры-

тия.

4. При изменении постоянных затрат смещается точка безубыточности, но не сум-

ма покрытия.

5. Если переменные и постоянные затраты изменяются единовременно, то это при-

водит к очень сильному смещению точки безубыточности.

247

Используя в аналитической работе график безубыточности необходимо иметь вви-

ду:

-график безубыточности является надежным инструментом при анализе ценовых решений, но не может служить ориентиром будущих коммерческих результатов;

-не учитывает длительность производственного цикла и сезонность производства.

На сколько же эффективен рассмотренный вид анализа?

Проиллюстрируем на следующем примерах (см. табл. 60 - 63). На основании дан-

ных приведенных в таблице 60, рассчитаем влияние факторов на изменение суммы при-

были способом ценных подстановок.

|

|

Таблица 60 |

|

Исходные данные |

|

|

|

|

|

|

|

Факторы |

По плану |

По факту |

|

|

|

|

|

Объем реализации (В), ед. продукции |

5700 |

4850 |

|

|

|

|

|

Цена реализации (Ц), тыс. руб./шт. |

5,0 |

5,2 |

|

|

|

|

|

Себестоимость изделия (S), тыс. руб./шт. |

4,0 |

4,5 |

|

|

|

|

|

в т.ч. удельные переменные расходы (Sv), тыс. руб. |

2,8 |

3,1 |

|

|

|

|

|

Сумма постоянных затрат(Sc), тыс. руб. |

6840 |

6790 |

|

|

|

|

|

Принятые обозначения:

П, Ппл, Пф, Пусл - прибыль, плановая прибыль, фактическая прибыль и условная прибыль;

Пi - изменение прибыли за счет влияния i-го фактора;

Впл, Вф - плановый и фактический объем реализации;

Цпл, Цф - цена плановая и фактическая;

Sпл, Sф - себестоимость изделия плановая и фактическая

Svпл, Svф - удельные переменные расходы плановые и фактические;

Sспл, Sсф - постоянные затраты плановые и фактические.

а) На основе традиционного подхода:

П = (Ц – S) В

Ппл = Впл (Цпл – Sпл) = 5700 (5 – 4) = 5700 (тыс. руб.) Пусл1 = Вф (Цпл – Sпл) = 4850 (5 – 4) = 4850 (тыс. руб.) Пусл2 = Вф (Цф – Sпл) = 4850 (5,2 – 4) = 5820 (тыс. руб.) Пф = Вф (Цф – Sф) = 4850 (5,2 – 4,5) = 3395 (тыс. руб.)

248

Общее изменение прибыли:

П= Пф – Ппл = 3395 – 5700 = –2305 (тыс. руб.)

вт.ч. за счет изменения:

количества реализованной продукции П1 = 4850 – 5700 = -850 (тыс. руб.)

цены реализации П2 = 5820 – 4850 = +970 (тыс. руб.)

себестоимости изделия П3 = 3395 – 5820 = -2425 (тыс. руб.)

П2 = 4850 – 5700 = -850 (тыс. руб.)

б) На основе маржинального подхода:

П = (Ц – Sv) N –Sc

Ппл = Впл (Цпл – Svпл) - Sспл

Ппл = 5700 (5,0-2,8) – 6840 = 5700 (тыс. руб.)

Пусл1 = Вф (Цпл – Svпл) – Sспл = 4850 (5,0 – 2,8) – 6840 = 3830 (тыс. руб.) Пусл2 = Вф (Цф – Svпл) – Sспл = 4850 (5,2 – 2,8) – 6840 = 4800 (тыс. руб.) Пусл3 = Вф (Цф – Svф) – Sспл = 4850 (5,2 – 3,1) – 6840 = 3345 (тыс. руб.)

Пф = Вф (Цф – Svф) – Sсф = 4850 (5,2 – 3,1) – 6790 = 3395 (тыс. руб.)

Общее изменение прибыли: Поб = 3395 – 5700 = – 2305 (тыс. руб.)

в т.ч за счет изменения:

количества реализованной продукции

П1 = 3830 – 5700 = – 1870 (тыс. руб.)

цены реализации

П2 = 4800 – 3830 = +970 (тыс. руб.)

удельных переменных затрат

П3 = 3345 – 4800 = –1455 (тыс. руб.)

суммы постоянных затрат

П4 = 3395 – 3345 = +50 (тыс. руб.).

Сравнив полученные результаты а) и б) нетрудно заметить, что они существенно отличаются. За счет спада производства и как следствие уменьшения объема реализации продукции и повышения ее себестоимости предприятие получило прибыли меньше не на

850 тыс. руб., а на 1870 тыс. руб.

Следственно маржинальный метод позволил более правильно определить влияние факторов на изменение суммы прибыли, т.к. он учитывает взаимосвязь объема производ-

ства (продаж), себестоимости и прибыли, что так важно для управления процессом фор-

мирования прибыли предприятия.

249

Влияние спроса на планирование производственной программы

Предприятие выпускает три вида изделия, сведения о затратах на производство ко-

торых представлены в (табл. 61):

|

|

|

|

Таблица 61 |

|

|

|

|

|

|

|

Показатели |

Всего |

А |

В |

С |

|

|

|

|

|

|

|

Объем реализации, шт. |

330 |

88 |

176 |

66 |

|

|

|

|

|

|

|

Оптовая цена, у.е. |

5800 |

2000 |

2500 |

1300 |

|

|

|

|

|

|

|

Выручка, у.е. |

701800 |

176000 |

440000 |

85800 |

|

|

|

|

|

|

|

Затраты на материалы, у.е. |

271392 |

62832 |

202752 |

5808 |

|

|

|

|

|

|

|

Заработная плата |

|

|

|

|

|

основных производственных рабо- |

167420 |

47520 |

86240 |

33660 |

|

чих, у.е. |

|

|

|

|

|

|

|

|

|

|

|

Постоянные затраты, у.е. |

166760 |

36960 |

107360 |

22440 |

|

|

|

|

|

|

|

Итого полная себестоимость, у.е. |

605572 |

147312 |

396352 |

61908 |

|

|

|

|

|

|

|

Сумма покрытия, у.е. |

262988 |

65648 |

151008 |

46332 |

|

|

|

|

|

|

|

Прибыль, у.е. |

96228 |

28688 |

43648 |

23892 |

|

|

|

|

|

|

|

Предположим, что спрос на изделия предприятия упал. Руководство решило отка-

заться от производства изделия А, как приносящего наименьшую сумму прибыли. На пер-

вый взгляд снятие с производства изделия А уменьшит прибыль на 28688 у.е. Однако, по-

добное решение оказалось бы ошибочным, поскольку постоянные расходы в сумме 36960

у.е нельзя сократить независимо от того, будет ли производиться изделие А или нет.

Дело в том, что в составе постоянных расходов организации имеются определен-

ные виды затрат (например, расходы на рекламу, исследование рынка, обучение персона-

ла), размером которых администрация может управлять. Другая часть затрат в составе по-

стоянных затрат (например, арендная плата) в срочном порядке не может быть решена. В

нашей ситуации постоянные расходы относятся к неконтролируемым.

Ситуация с изделием А может быть проиллюстрирована в (табл. 62) следующим расчетом:

250