6.5 Интерполяция и экстраполяция

6.5 Интерполяция и экстраполяция

Интерполяция – это метод определения значений промежуточных уровней ряда, которые по каким-либо причинам оказались неизвестными.

Существует несколько способов интерполяции:

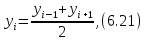

1. Неизвестное значение уровня ряда находится как среднее арифметическое из соседних уровней ряда:

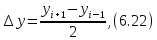

2. Промежуточное значение уровня ряда, которое неизвестно, можно определить по абсолютному приросту из соседних уровней:

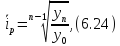

3. Следующий способ интерполяции основывается на определении среднегодового темпа роста:

где

– начальный уровень ряда;

– начальный уровень ряда;

- конечный уровень

ряда;

- конечный уровень

ряда;

n – число уровней ряда.

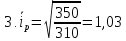

Пример 6. В таблице 6.7 приведены данные об объеме продукции предприятия за 5 лет, причем отсутствуют данные за 2008 г. Необходимо найти недостающий уровень всеми способами.

Таблица 6.7

|

Годы |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Объем продукции, тыс. руб. |

310 |

328 |

? |

340 |

350 |

Экстраполяция – метод определения количественных характеристик для совокупностей и явлений, которые не подвергались наблюдению. Экстраполяция используется при прогнозировании.

Прогнозирование – это оценка будущего на основе глубокого анализа тенденций развития социально-экономических явлений и их взаимосвязей, в прошлом.

Существует несколько способов прогнозирования:

1. Прогнозированное значение можно определить с использованием среднего абсолютного прироста:

где

- средний абсолютный прирост;

- средний абсолютный прирост;

- абсолютные

приросты по годам;

- абсолютные

приросты по годам;

n – количество приростов.

Используя данные предыдущего примера 6, выполняется прогноз на 2010 г.:

Для 2008 г. уровень ряда взят 338 тыс. ед.:

Данный способ применяется в том случае, если развитие явления происходит по арифметической прогрессии.

2. Следующий способ прогнозирования основывается на определении среднего темпа роста:

Рассмотренный прием экстраполяции предполагает, что уровни ряда изменятся в геометрической прогрессии.

3. Прогнозирование выполняется на основе аналитического выравнивания.

Для построения уравнения тренда используются различные математические функции.

Наиболее часто используются полиномы К-й степени.

Линейный тренд используется, если уровни динамического ряда изменяются с одинаковой скоростью, т.е. они изменяются в арифметической прогрессии. Тренд имеет вид:

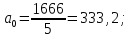

Используя данные того же примера, выполняется прогноз с использованием линейного тренда, для этого составляется расчетная таблица 6.8.

Таблица 6.8 Расчетная таблица

|

Годы |

|

t |

|

Yt |

|

2006 2007 2008 2009 2010 |

310 328 338 340 350 |

-2 -1 0 1 2 |

4 1 0 1 4 |

-620 -328 0 340 700 |

|

Итого |

1666 |

0 |

10 |

92 |

Уравнение прямой линии:

Подставляет вместо t значение 3 (условное обозначение последующего года) получаем:

6.6 Изучение сезонных колебаний в динамических рядах

Многие динамические ряды подвержены сезонным колебаниям, т.е. уровни ряда в определенные месяцы года либо резко возрастают, либо уменьшаются. Для выявления интенсивности сезонных колебаний в динамических рядах используются показатели: индексы сезонности и среднее квадратическое отклонение.

Индекс сезонности определяется по формуле:

где

- уровеньi-го

месяца;

- уровеньi-го

месяца;

- средний уровень

ряда.

- средний уровень

ряда.

Эта формула применятся, если средние уровни рядов за несколько лет являются стабильными. В противном случае используется следующая формула:

где

- теоретические значения уровней ряда,

полученные в результате

- теоретические значения уровней ряда,

полученные в результате

аналитического выравнивания.

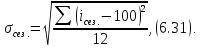

Обобщающим показателем, характеризующим сезонность колебаний в динамическом ряду, является среднеквадратическое отклонение, которое определяется по формуле:

Эта величина рассчитывается за несколько лет и выявляется интенсивность сдвига в сезонности.

Пример 7. Имеются данные об объеме продаж по месяцам года торговой фирмы.

Таблица 6.9

|

Месяцы |

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

|

Объем продаж, тыс. руб. |

205 |

195 |

245 |

210 |

220 |

235 |

225 |

228 |

240 |

220 |

210 |

248 |

Рассчитывается средний объем продаж:

Для определения индекса сезонности и среднего квадратического отклонения составляется расчетная таблица.

Таблица 6.10

|

Индекс, % |

Январь |

февраль |

март |

апрель |

май |

июнь |

|

91,7 |

87,3 |

109,6 |

94,0 |

98,4 |

105,1 | |

|

|

68,9 |

161,3 |

92,1 |

36 |

2,5 |

26 |

|

| ||||||

|

Индекс, % |

Июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

|

|

100,7 |

102 |

107,4 |

98,4 |

94 |

111,0 |

|

|

0,5 |

4 |

54,7 |

2,56 |

36 |

121 |

|

ИТОГО: |

|

|

|

|

|

605,5 |

Среднее квадратическое отклонение будет равно:

Это означает, что в среднем индекс сезонности каждого месяца отклоняется от базовой величины (т.е. 100%) на 7,1%.

Сезонность колебаний можно изобразить графически (рис.6.4):

115

110

105

100

95

90

85

80

январь

февраль

март

апрель

май

июнь

июль

август

сентябрь

октябрь

ноябрь

декабрь

Месяцы