Тема 10. Аналіз тенденцій розвитку та коливань

З даної теми лекція не планується. Самостійна розрахункова робота виконується вдома за індивідуальними варіантами і надається викладачеві для перевірки. Для її виконання використовується методична розробка кафедри статистики “Ряди динаміки”, 2001 року.

Студент повинен підготуватися до практичного заняття за наступними питаннями:

Питання для самостійної підготовки та розгляду на практичному занятті:

Перевірка ряду динаміки на наявність тенденції.

Ранжування показників часу.

Аналітичне вирівнювання ряду. Екстраполяція та інтерполяція.

Методи обчислення індексів сезонності.

Література: 1; 2; 3; 4; 5; 6; 7; 8; 11.

Термінологічний словник

Тенденція (тренд) – це основний напрямок розвитку, що складається у рядах динаміки під стійкою дією зовнішніх причин і зберігається на протязі певного часу. На поверхні явищ складається враження, що рівень ряду динаміки змінюється в залежності від плину часу.

Екстраполяція – це перенесення тенденції, що склалася на майбутнє.

Інтерполяція-це перенесення тенденції, що склалася у минуле.

Сезонність – це істотна циклічна зміна кількісних значень показника в залежності від сезону року.

Методичні рекомендації до

розв’язання типових задач з теми

Час розглядають як фактор, під дією якого збільшується чи зменшується рівень динамічного ряду:

![]() ,

,

де t = 0,

1, 2, . . . . n – значення змінної часу;

![]() – теоретичні рівні ряду, розраховані

за трендовим рівнянням.

– теоретичні рівні ряду, розраховані

за трендовим рівнянням.

Студент

повинен засвоїти способи і прийоми

вибору функціонального виду тренду. У

індивідуальному завданні для самостійної

роботи, як правило, передбачено

використання лінійного тренду

![]() =a

+ bt.

=a

+ bt.

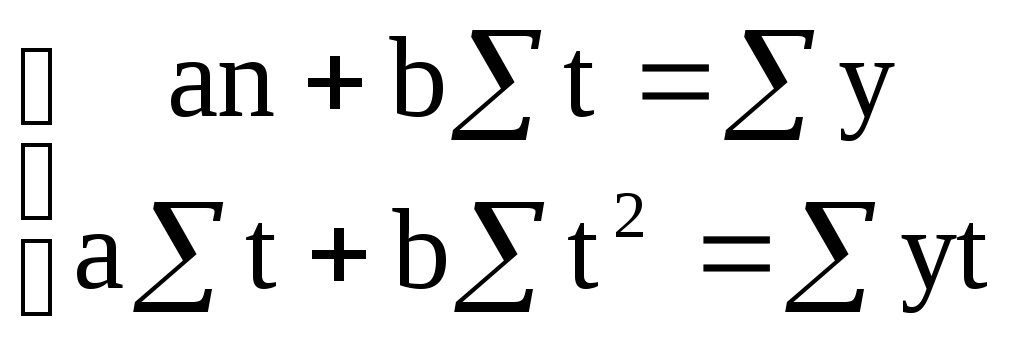

Параметри трендового рівняння розраховують за методом найменших квадратів. Система нормальних рівнянь має вид:

n a

+ bt

= У

a

+ bt

= У

a t+ bt2 = Уt

Якщо

число рівнів ряду динаміки не парне, то

центральний рівень ряду приймають за

базисний. Відлік часу переносять у

середину ряду: t

cерединне

= 0; у минуле йдуть від’ємні, а у

майбутнє – додатні ранги, тоді

t = 0,

![]() ,

,

![]() .

.

Етапи аналітичного вирівнювання:

Побудова емпіричного ряду динаміки із фактичних рівнів (Уі).

Перевірка його на наявність тенденції, наприклад за критерієм Кокса-Стюарта.

Вибір функціонального виду тренду.

Розрахунок параметрів трендового рівняння: a - ?; b - ?

Якщо значення змінної часу t позначено порядковими рангами, то

t = (1 + n)n/2; У = У1 + У2 + У3 + …Уn;

t2 = 1/12 n (n2 – 1) – якщо ранги часу центровані і

t2

=

![]() - якщо ранги часу порядкові;

- якщо ранги часу порядкові;

Yt = Y1 t1 + Y2 t2 + … Yn tn.

Приклад позначення періодів часу: t1 t2 t3 t4 t5

порядковими рангами tі = 1 2 3 4 5

центрованими рангами tі = -2 -1 0 1 2

Перевірка тісноти та істотності зв’язку.

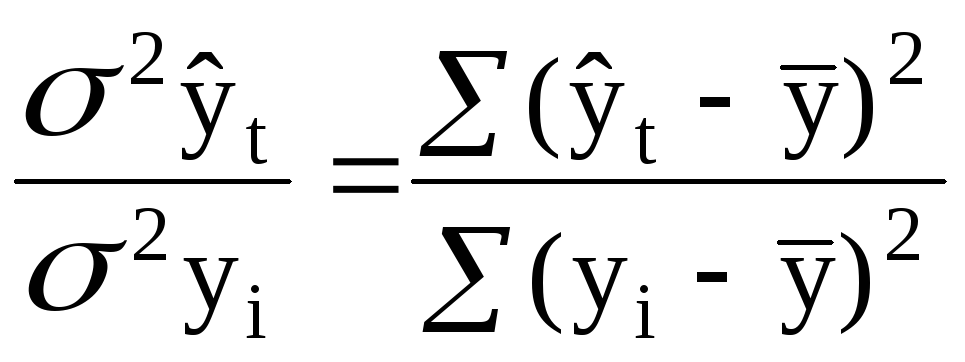

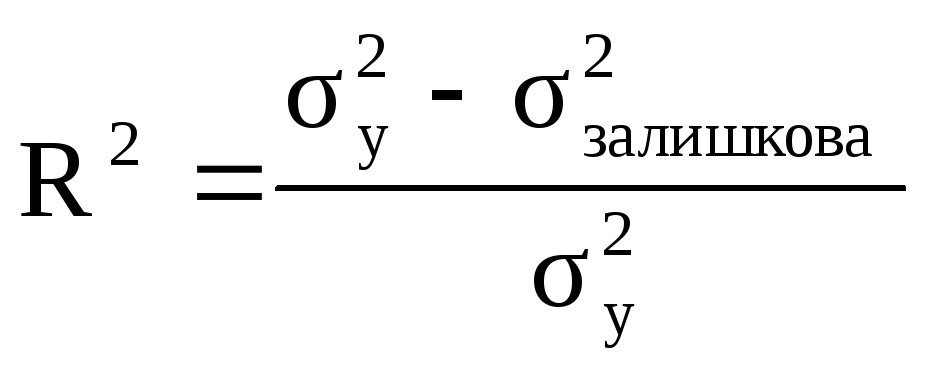

Для перевірки тісноти зв’язку, як правило, застосовують теоретичний коефіцієнт детермінації:

R2

=

,

та

,

та

теоретичне

кореляційне відношення R =

![]() .

.

Для оцінки істотності зв’язку можна використати таблиці критичних значень коефіцієнта детермінації R2, або розрахувати F – критерій Фішера:

Fрозрах.

=

![]() ,

,

де

k1

– число ступенів свободи для дисперсії

теоретичних значень

![]() ,

,

k1 = m – 1, де m – число параметрів у трендовому рівнянні (звичайно

m = 2, для параболи m = 3),

k2 – число ступенів свободи для залишкової дисперсії

![]() ,

k2

= n – m,

,

k2

= n – m,

де n – число рівнів ряду динаміки.

Якщо Fрозрах. Fтабличне, то зв’язок визнається істотним.

Якщо зв’язок варіації Yі зі змінною часу tі визнано за істотний, то тенденцію можна продовжити за межі емпіричного динамічного ряду у майбутнє (екстраполювати тренд). Це робиться з метою прогнозування. При цьому прогнозні значення Yt одержують із рівняння тренду, в якому приймають t = tn + v, де v – період упередження прогнозу.

Якість прогнозу оцінюють за відносною помилкою апроксимації, яка не повинна перевищувати 15%, у крайньому випадку допустимим значенням вважається

=

30%

=

30%

![]()

Довірчі межі прогнозного інтервалу встановлюють з допомогою середньоквадратичної похибки прогнозу.

Студент повинен уміти пояснити значення усіх перерахованих показників.

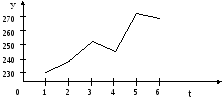

Приклад. Відомі умовні дані про обсяги експорту із країни:

|

Рік (t) |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

Експорт, (У) млн. дол. |

230,0 |

238,0 |

252,0 |

245,0 |

273,0 |

269,0 |

За допомогою аналітичного вирівнювання визначте експортну можливість країни на 2007 рік, обчисліть критерій Фішера, відносну помилку апроксимації, граничну помилку моделі для рівня істотності = 0,05. зробіть висновки.

1. Перевіряємо динамічний ряд на наявність тренду за критерієм Кокса-Стюарта.

2

30;

238; 252; 245; 273; 269;

30;

238; 252; 245; 273; 269;

І третина ІІІ третина

273 230 “+” 2 “+”

269 238 “+” 0 “–”

є тенденція до зростання ряду.

2. Позначимо фактор часу “t” і ранжуємо ряд від 1 до n: 1; 2; 3; 4; 5; 6.

3. Побудуємо кореляційне поле

Тенденція може бути апроксимована за прямою:

![]()

обчислимо параметри а та b із системи рівнянь:

Допоміжна таблиця:

|

Час t |

Експорт у |

t2 |

yt |

y2 |

|

|

|

|

1 |

230 |

1 |

230 |

52900 |

230,2 |

0,09 |

0,04 |

|

2 |

238 |

4 |

476 |

56644 |

238,6 |

0,25 |

0,36 |

|

3 |

252 |

9 |

756 |

63504 |

246,9 |

2,02 |

26,01 |

|

4 |

245 |

16 |

980 |

60025 |

255,3 |

4,20 |

106,09 |

|

5 |

273 |

25 |

1365 |

74529 |

263,7 |

3,41 |

86,49 |

|

6 |

269 |

36 |

1614 |

72361 |

272,1 |

1,15 |

9,61 |

|

21 |

1507 |

91 |

5421 |

379963 |

1507,0 |

11,12 |

228,60 |

![]()

![]()

–5b = – 41,9

b = 8,38

![]()

a = 221,8

![]()

Щорічно оборот з експорту в середньому зростає на 8,38 млн. дол. США. А теоретичні (за рівнянням) обсяги експорту становлять:

![]() =

221,8 + 8,38 · 1 = 230,2

=

221,8 + 8,38 · 1 = 230,2 ![]() =

221,8 + 8,38 · 4 = 255,3

=

221,8 + 8,38 · 4 = 255,3

![]() =

221,8 + 8,38 · 2 = 238,6

=

221,8 + 8,38 · 2 = 238,6 ![]() =

221,8 + 8,38 · 5 = 263,7

=

221,8 + 8,38 · 5 = 263,7

![]() =

221,8 + 8,38 · 3 = 246,9

=

221,8 + 8,38 · 3 = 246,9 ![]() =

221,8 + 8,38 · 6 = 272,1

=

221,8 + 8,38 · 6 = 272,1

5. Для перевірки істотності зв’язку знайдемо теоретичний коефіцієнт детермінації

,

,

де

![]() – загальна дисперсія експорту:

– загальна дисперсія експорту:![]()

![]() –залишкова

дисперсія експорту:

–залишкова

дисперсія експорту:

![]()

![]()

![]()

![]()

Це означає, що на 84,3% обсяги експорту обумовлені трендом, що склався в динамічному ряді.

F – критерій Фішера.

![]()

де n – число років = 6

m – число параметрів лінійного тренду – їх 2 (а; b).

![]()

Табличне, критичне значення F знайдемо в стандартній таблиці за значеннями (n – m) та (m – 1):