Экономический эффект (Ээ) от капитальных вложений — это результат, который выражается накопленной суммой экономии от снижения себестоимости продукции (или в приросте чистой прибыли) с амортизационными отчислениями по новым фондам после создания или воспроизводства основных фондов.

Нужно иметь в виду, что расчет зависит от предприятия, которое является либо действующим, либо вновь строящимся, и это можно представить следующими формулами:

А) действующее предприятие:

Ээ = (Пед2— Hед1) * Q2 + А

или

Ээ = (C1 — С2) * Q2 + А

Где: Пед1, Пед2- прибыль единицы продукции до и после вложения инвестиций, руб.;

С1, С2 – себестоимость единицы продукции до и после вложения инвестиций, руб.;

Q2 – годовой объем производства после освоения инвестиций, шт.

Б) вновь строящееся предприятие:

Ээ =Рп (Тп – ИРП (Тп))+ А

А – амортизационные отчисления по новым фондам, руб.

РП (ТП)- годовой объем реализованной (товарной)продукции в отпускных ценах предприятия после полного освоения мощностей;

ИРп(Тп)- издержки готового объема реализованной (товарной) продукции за тот же период, руб.

Экономическая эффективность (коэффициент эффективности капитальных вложений) показывает долю экономического эффекта в каждом рубле капитальных вложений, обеспечивших этот эффект.

Это можно представить формулой: Е = Ээ /К Где: К - сумма капвложений, руб.

Срок окупаемости инвестиционного проекта (Ток), срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой экономического эффекта и объемом инвестиционных затрат приобретает положительное значение.

Коэффициент эффективности и срок окупаемости капвложений находятся по отношению друг к другу в обратно пропорциональной зависимости, поэтому это можно представить следующей формулой: Ток = К / Ээ или Ток = 1 /Е

В экономическом плане капвложения считаются обоснованными, если расчетный коэффициент эффективности равен или превышает нормативный (Ерасч ≥ Ен) и, соответственно, срок окупаемости расчетный должен быть равен или меньше нормативного

(Ток.расч ≤ Ток.норм).

Величина нормативных показателей эффективности капвложений установлена в 1995 году Госстроем России. Для большинства расчетов был рекомендован Ен - 0,16, при этом

Ток.норм = 1 / Ен = 1 / 0,16 - 6, 2 года.

Сравнительная экономическая эффективность капитальных вложений определяется по различным вариантам решения и наиболее экономичный вариант выбирается на основе сравнительной эффективности:

1.если при одном из вариантов обеспечивается снижение текущих издержек производства, например, C1 > C2, при равенстве капитальных вложений К1 = К2, то второй вариант будет наиболее выгодным;

2.если C1 = С2, a K1 < К2, то первый вариант - выгоднее, т.к. капвложения наименьшие,

3. если варианты отличаются и по капитальным вложениям и по издержкам производства. Необходимо привести расчет в сопоставимый вид путем приведения капитальных вложений и текущие издержки производства на единицу продукции. Формула примет следующий вид:

Е =

Примечание:

2-ой вариант должен быть капиталоемким,

Примечание:

2-ой вариант должен быть капиталоемким,т.e. K2>K1

Капиталоемкий вариант (К2) считается более выгодным при условии, если Ерасч > Ен или Трасч < Тн. Если это условие не соблюдается, наиболее экономичным вариантом является 1 -ый вариант.

4). по нескольким вариантам. Методика определения сравнительной эффективности капвложений основана на приведении затрат по вариантам. Экономически целесообразным вариантом является тот, который обеспечивает минимум приведенных затрат, т.е.:

3i = Ci / Qi+ Ен* Ki / Qi min

Где: 3i - приведенные затраты по вариантам, руб.;Ki - капитальные вложения по вариантам, руб.; Сiсебестоимость продукции по вариантам, руб.; Ен -установленный коэффициент Qi -объем производства по вариантам, шт.; эффективности капвложений.

5.Оценка жизнедеятельности инвестиционных проектов: показатели, критерии

Одной из важнейших стадий инвестиционного проектирования является оценка жизнеспособности проекта.

Жизнеспособность проекта характеризуется:

возможностью обеспечить требуемую динамику инвестиций;

способностью в ходе реализации проекта генерировать потоки доходов, т.е. компенсировать

инвесторам вложенные ими ресурсы и взятый на себя риск.

Для обоснования жизнеспособности проекта рассчитываются следующие показатели:

1. чистый доход (ЧД);

3.индекс доходности (ИД);

2.чистый дисконтированный доход (ЧДД);

Чистый доход предприятия от реализации инвестиционного проекта представляет:

ЧД = поступления (приток средств) - выплаты (отток средств);

Поступления это результат деятельности предприятия в процессе осуществления проекта в виде выручки от реализации произведенной продукции.

Чистый дисконтированный доход - это чистый доход, скорректированный на величину упущенной выгоды в связи с «замораживанием» денежных средств, отказом от их использования в других сферах применения капитала.

Чтобы отразить уменьшение абсолютной величины чистого дохода от реализации проекта в результате снижения «ценности» денег с течением времени, используют коэффициент

дисконтирования (а), который рассчитывается по формуле:

α =

Где: Е - норма дисконтирования (ставка

дисконта);

Где: Е - норма дисконтирования (ставка

дисконта);t = порядковый номер временного интервала получения дохода.

Расчет коэффициента дисконтирования исходит из того, что наибольшей «ценностью» денежные средства обладают в настоящий момент. Чем дольше срок возврата вложенных денежных средств от момента их инвестирования в проект (настоящего момента), тем ниже «ценность» денежных средств.

Норма дисконтирования (ставка дисконта) рассматривается в общем случае как норма прибыли, которую инвестор или предприятие хочет получить в результате реализации проекта.

Для получения величины ЧДД необходимо определить дисконтированные:

1) поступления;

2) текущие затраты предприятия;

3)капитальные вложения.

Это можно представить в следующем виде:

ЧДД =

Где: Rt- поступления от реализации проекта; 3t, текущие затраты на реализацию проекта;

α1 - коэффициент дисконтирования; Kt капитальные вложения в проект; t -номер временного

интервала реализации проекта; Т -срок реализации проекта (во временных интервалах).

Критерий эффективности инвестиционного проекта выражается следующим образом:

положительное значение ЧДД (ЧДД > 0) говорит о том, что проект эффективен и может приносить прибыль в установленном объеме;

отрицательная величина (ЧДД < 0) свидетельствует о неэффективности проекта, т.е. при заданной норме прибыли проект приносит убытки предприятию и/или его инвесторам.

Индекс доходности (ИД) проекта позволяет определить, сможет ли текущий доход от проекта покрыть капитальные вложения в него. Он рассчитывается по формуле:

Эффективным считается проект, когда ИД > 1, т.е. сумма дисконтированных текущих доходов (поступлений) по проекту превышает величину дисконтированных капитальных вложений; ИД < 1 – проект неэффективен

Раздел 2. «Кадры и оплата

Тема 2.1. Кадры организации и производительность труда

1. Персонал предприятия и его классификация

2. Движение кадров и показатели их оборота

3. Виды численности

4. Нормирование труда

5. Производительность труда: показатели, измерите, факторы и ресурсы роста

1. Персонал предприятия и его классификация

Производственный персонал осуществляет производственный процесс, для которого необходимы люди определенных профессий с определенным уровнем квалификации. В конечном итоге от конкретных людей, их знаний, квалификации, компетентности, дисциплины, мотивации, способности решать проблемы, восприимчивости к обучению зависят результаты работы организации (предприятия).

Персонал предприятия (кадры) - состав работников, занятых в производстве продукции (выполнении работ, оказании услуг) и его обслуживании. Персонал предприятия можно классифицировать по следующим признакам:

1.По участию в производственной деятельности на промышленных предприятиях персонал распределяется на 2 группы:

Промышленно-производственный персонал (ПГШ) - работники предприятия, непосредственно связанные с процессом производства и к ним относят работников:

основных, вспомогательных, обслуживающих, побочных цехов;

научно-исследовательских, проектно-конструкторских и технологических организаций, лабораторий и подразделений, находящихся на балансе предприятия, и т.д.;

администрации предприятия со всеми функциональными отделами и службами.

Непромышленный персонал - работники, обслуживающие объекты социально-культурного назначения данного предприятия, находящиеся на его балансе (работники обслуживающие жилые дома, детские сады, профилактории, базы отдыха, дворец культуры, бассейн и т.д.).

2.По характеру выполняемых функций работники ППП подразделяются на 2 основные группы независимо от сферы приложения труда: рабочие и служащие, из которых выделяются следующие категории (рис.48):

Состав промышленно – производственного персонала

Рисунок 48- Состав промышленно-производственного персонала

1.Рабочие — работники, непосредственно занятые созданием материальных ценностей или работами по оказанию производственных услуг и перемещению грузов. Рабочие подразделяются на основных и вспомогательных.

Основные (производственные) рабочие непосредственно заняты изготовлением продукции, выполнением работ или оказанием услуг (станочники, операторы автоматических установок, слесари - сборщики и т.п.).

Вспомогательные рабочие обслуживают производственные процессы, т.е. создающие условия для бесперебойной работы основных рабочих (наладчики оборудования, слесари-ремонтники, транспортные, погрузочно-разгрузочные и складские рабочие, контролеры, уборщики бытовых и производственных помещений).

Ученики осваивают и готовятся к выполнению рабочих профессий (ученик токаря).

2. К группе служащих относят работников, связанных с управлением и обслуживанием процесса производства на инженерно-технических, экономических и аналогичных работах, также конторских работников, которые обслуживают данные работы.

Руководители (административно-управленческий персонал) -работники, занимающие управленческие должности на предприятии и его структурных подразделениях, главные специалисты, а также их заместители (директор, управляющий, начальники (цехов, участков, отделов), мастера, главный инженер, главный бухгалтер, а также их заместителей и др.).

Специалисты (инженерно-технические работники) заняты выполнением инженерно-технических, экономических, бухгалтерских, финансовых, юридических и других аналогичных функций и как, правило, имеют высшее или средне специальное образование

(инженеры различных профилей (инженер-технолог, инженер-конструктор), бухгалтера, экономисты, финансисты, юристы, менеджеры среднего звена, маркетологи, логисты, социологи, психологи и др.).

Собственно - служащие осуществляют подготовку и оформление документации, учет, контроль, делопроизводство и хозяйственное обслуживание (архивариусы, администраторы, агенты, секретари, статистики, табельщики, кассиры, коменданты, и т.п.)

3.Взависимости от характера трудовой деятельности кадры подразделяются по профессиям, специальностям и уровням квалификации.

Профессия -вид (род) трудовой деятельности, требующий для ее выполнения специальных знаний и практических навыков.

Специальность - определяется дальнейшим разделением труда в пределах профессии. Например: профессия - токарь, а специальности - токарь-расточник; токарь- карусельщик. Дифференциация в специальностях по одной и той же рабочей профессии чаще всего связана со спецификой применяемого оборудования.

Уровень квалификации - характеризует степень и уровень подготовки работника для данного конкретного вида работы и отражается в квалификационных (тарифных) разрядах, категориях.

Уровень квалификации специалистов и служащих определяется, как правило, на основе специального образования и итогам проводимых аттестаций, где присваиваются соответствующие категории (высшая, I, II, III). Для рабочих уровнем квалификации служит тарифный разряд (от 1-го до 6-го, в некоторых отраслях до 8-го), присваиваемый по итогам проводимых испытаний.

Различают следующие уровни квалификации работников:

высококвалифицированные (токарь 6 разряда, инженер высшей категории);

квалифицированные (токарь 3 разряда, инженер III категории);

малоквалифицированные (требующие уровня подготовки краткосрочных курсов);

неквалифицированные (грузчики, уборщики производственных и бытовых помещений, гардеробщики).

4.По структуре кадров, которая может определяется по таким признакам:

возраст: уровень

образования профессии и специальности;

- пол стаж работы;

квалификации;

степень выполнения норм и т.п.

Например, под влиянием НТП происходит изменение удельного веса отдельных профессий, так численность инженерно-технических работников увеличивается более быстрыми темпами по сравнению с ростом численности рабочих при относительной стабильности удельного веса руководителей. Это обусловлено совершенствованием производства, его технической оснащенности, которая связана с возрастающей сложностью выпускаемой продукции и, как следствие, появление рабочих мест, на которых необходима инженерная подготовка.

Структура кадров изучается как по предприятию в целом, так и по отдельным его подразделениям.

2.Движение кадров и показатели их оборота

Движение кадров - это изменение места и сферы приложения труда, рода деятельности и производственных функций работников.

Движение кадров характеризуется абсолютными и относительными показателями, например: -оборот кадров - изменение численности работников за определенный период, чел.;

списочная и явочная численность работников предприятия на определенную дату, чел.:

удельный вес работников отдельных групп (категорий) в общей численности работников предприятия, %;

текучесть кадров по приему и увольнению работников, чел;

коэффициенты (К), характеризующие оборот кадров, например:

К оборот по приему

Кпр= Чпр/Чср

Где: Чпр - общее число принятых в течение отчетного периода человек;

Чср - среднесписочная численность за этот же период, чел.;

К оборот по выбытию

Квыб= Чвыб/Чср

Чвыб - общее число выбывших в течение отчетного периода, чел.;

К текучести

Ктек = Чнеув.прич/Чср

Чнеув.прич - численность уволенных за прогулы и другие нарушения трудовой дисциплины и по собственному желанию за отчетный период, чел.;

К постоянства

Кпост = Чсп.пост/Чср

Чсп.пост - численность работников, состоявших в списочном составе весь отчетный год, чел.

Эти показатели позволяют получить целостную картину состояния кадров организации и грамотно ими управлять.

3. Виды численности

Численность персонала не является постоянной величиной вследствие того, что постоянно осуществляется наем и увольнение работников и это отражается в следующих видах численности: списочная, явочная, численность на дату, среднесписочная численность.

В списочный состав включаются все работники предприятия, принятые на постоянную, сезонную, а также временную работы на один день и более.

Определяется на основании приказов и распоряжений по данному подразделению. В списочном составе работников за каждый календарный день должны быть учтены как фактически работающие, так и отсутствующие на работе по каким-либо причинам (находящиеся в командировках, отпусках, на военных сборах, в учебных отпусках и т.п.).

Явочная численность - персонал, работающий в течение суток, фактически присутствующие на рабочем месте. Табельный учет позволяет определить явочную численность.

Численность на дату - это показатель численности работников списочного состава предприятия на определенное число отчетного периода, например, на 1-ое или последнее число месяца, включая принятых и исключая выбывших в этот день работников.

Среднесписочная численность:

за отчетный месяц определяется путем суммирования численности работников списочного состава за каждый календарный день отчетного месяца, т.е. с 1 по 30 (31;февраль 28, 29), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней отчетного месяца.

за квартал (год) определяется путем суммирования среднесписочной численности работников за все месяцы работы предприятия в квартале (годе) и деления полученной суммы на 3 (12).

Для малых предприятий допускается упрощенное определение среднесписочной численности работников как полусуммы данных об их наличии на начало и конец каждого отчетного месяца.

4.Нормирование труда

Затраты труда являются самым динамичным видом ресурсов организации, т.е. способным к сокращению, что приводит к одновременному снижению других производственных ресурсов (затрат на основные фонды, электроэнергии и др.). В результате значительно снижается себестоимость производства.

Нормирование труда - это, установление оптимальных норм затрат труда и оплаты за один нормо-час работы определенной степени сложности в соответствии с различными видами деятельности и категориями работников. Тем самым нормо-час выступает единым измерителем объема работ, цена норма часа - мерой оплаты труда.

Цель нормирования труда - обеспечить эффективное использование трудовых ресурсов.

Основой всех видов норм труда является норма времени, при посредстве которой определяются другие нормы: норма выработки, норма обслуживания, норма численности, норма управляемости, нормированное задание.

Норма времени (Нвр) - продолжительность рабочего времени, необходимого для производства единицы продукции, (выполнения работ, услуг) одним рабочим или бригадой.

Единым измерителем нормативных видов труда в целях его сопоставления является рабочее время. Рабочее время - законодательно установленная длительность трудового процесса, которая закреплена в Трудовом Кодексе РФ.

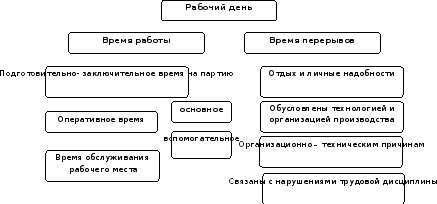

Для установления оптимальных норм затрат труда необходимо знать классификацию затрат рабочего времени (рис.49).

Классификация затрат рабочего времени

Рисунок 49- Классификация затрат рабочего времени

Норма выработки (Нвыр) - количество продукции (работ, услуг), которое необходимо изготовить (выполнить) в единицу времени.

Между нормой времени и нормой выработки существует обратно пропорциональная зависимость: Нвыр= 1/ Нвред

Для исследования трудового процесса целесообразно применять:

хронометраж - метод изучения затрат оперативного времени - фиксирование длительности операций изготовления деталей (выполнения работ, оказания услуг) для установления их нормы времени;

фотографию рабочего дня - метод, позволяющий путем наблюдения и измерения проанализировать использование рабочего времени в течение всего или части рабочего дня;

выборочный метод изучения потерь рабочего времени. Например, отслеживается время начала работы или его окончания.

Основными методами нормирования труда являются:

Опытно-статистический метод базируется на опыте нормировщика и статистических

данных о выполнении аналогичных работ.

Аналитический метод использует методы НОТ (научной организации труда). Наиболее

прогрессивным является аналитический метод, т.к. он использует научные подходы к

формированию норм труда.

5. Производительность труда: показатели, измерители, факторы и резервы роста

Производительность труда - показатель, характеризующий эффективность затрат труда, измеряемый количеством продукции, произведенной в единицу времени, или количеством времени, затраченного на производство единицы продукции (работ, услуг).

При повышении производительности труда создается большее количество продукции в единицу времени и затрачивается меньше рабочего времени на производство единицы продукции. В зависимости от прямого или обратного отношения этих величин существуют два показателя: выработка и трудоемкость. Выработка наиболее распространенный и универсальный показатель.

Выработка представляет собой объем продукции, производимый в единицу рабочего времени или объем продукции, приходящийся на одного среднесписочного работника за определенный промежуток времени.

Выработка может быть рассчитана тремя методами в зависимости от применяемых измерителей (рис.50):

Методы расчета выработки

Выработка

Производимая а единиц рабочего времени (час, день, месяц, квартал, год)

Приходящиеся на 1 среднесписочного работника (месяц, квартал, год)

1.Натуральный

(шт, тонны, метры, и др.)

В1 = Q/T

B2 = Q/Чср

Рисунок 50-Выработка, натуральный метод

Натуральный метод наиболее простой, наглядный и достоверный, используется при изготовлении однородной продукции, поэтому область применения ограничена (рис.50).

2.Стоимостной

В1 = Рп (Тп, Чп,Вп)/Т

В2 = Рп (Тп, Чп, Вп) Чср

Рисунок 51-Выработка, стоимостной метод

Стоимостной метод учет объемов производимой продукции в стоимостном выражении и наибольшие распространений получил в многономенклатурном производстве. Его недостаток явление цен и инфляции, что приводит к менее достоверным результатам (рис.51).

1.Трудовой

В1 = Qн/ч/Т

В2 = Qн/ч/Чср

Рисунок 52- Выработка, трудовой метод

Трудовой метод применяется обычно на рабочих местах, в бригадах, на участках, в цехах, производящих разнородовую продукцию, которую, невозможно измерить ни в натуральных, ни в стоимостных единицах (рис.52). Поэтому объем произведенной продукции учитывается в неизменных нормо - часах

Трудоемкость продукции (Тр) - представляет собой затраты рабочего времени на производство единицы продукции в натуральном выражении и определяется: Тр = Т / Q

Каждая отрасль имеет свои технико-экономические особенности, которые оказывают влияние на выбор факторов и резервов повышения производительности труда. Под факторами роста производительности труда понимают объективные условия (причины), которые можно подразделить на 2 группы:

а) естественные, т.е. непосредственно связанные с влиянием природы (например: урожайность сельскохозяйственных культур);

б) общественные, которые определяются уровнем НТП (появление новой техники и технологии) и организацией производства (зависящие от квалификационного уровня работников и др.)

Важным этапом аналитической работы на предприятии является поиск резервов производительности труда. Под резервами роста производительности труда подразумеваются не используемые реальные возможности ресурсов предприятия (резервы снижения фондоемкости, материалоемкости, трудоемкости, а в целом снижения себестоимости единицы продукции; резервы улучшения использования рабочего времени и др.).

Классификацию резервов повышения производительности труда можно представить в следующем виде:

Повышение

технического

уровня

производства:

механизация и автоматизация производства;

внедрение новых видов оборудования;

внедрение новых технологических процессов;

улучшение конструктивных свойств изделий;

повышение качества сырья и новых конструктивных материалов

Улучшение

организации

производства и

труда:

оптимизация норм и зон обслуживания;

совершенствование структуры управления;

механизация учетных и вычислительных работ;

повышение уровня механизации производства.

Изменение внешних природных

условий:

изменение горно-геологических условий добычи угля, нефти, газа, руд торфа;

изменение уровня содержания полезных веществ в продуктах добычи

Структурные

изменения в

производстве:

изменение удельного веса отдельных видов продукции;

изменение трудоемкости производственной программы;

изменение доли покупных полуфабрикатов и комплектующих изделий

Повышение производительности труда - объективный экономический закон и действует как закон времени, но он действует не автоматически, а предполагает целенаправленную деятельность.

Тема 2.2. Организация оплаты труда

1. Мотивация труда

2. Тарифная система оплаты труда и ее элементы

3. Формы и система оплаты труда

4. Состав и планирование ФОТ2.

1. Мотивация труда

Мотивация труда представляет собой стимулирование работников к деятельности по достижению целей предприятия через удовлетворение их собственных потребностей.

Главные рычаги мотивации - стимулы и мотивы. Под стимулом обычно подразумевается материальная награда определенной формы, например заработная плата. В отличие от стимула мотив является внутренней побудительной силой: желание, влечение, ориентация, внутренние установки и др.

Основными формами мотивации и стимулирования работников предприятия являются:

1.Заработная плата, характеризующая оценку вклада работника в результаты деятельности предприятия, которая определяется в зависимости:

от его квалификации;

личных способностей;

достижений в труде.

К ней приплюсовываются различные доплаты и премии, а также доходы от участия в прибылях и акционерном капитале предприятия.

2.Система внутрифирменных льгот работникам предприятия:

субсидированное и льготное питание;

продажа продукции предприятия своим работникам со скидкой (обычно 10%);

полная или частичная оплата расходов на проезд работника к месту работы и обратно;

предоставление своим работникам беспроцентных ссуд или ссуд низким уровнем процента;

оплата больничных листов сверх определенного уровня, страхование здоровья работников за счет предприятия и др.

3.Нематериальные (неэкономические) льготы и привилегии персоналу:

предоставление права на скользящий, гибкий график работы;

предоставление отгулов, увеличение продолжительности оплачиваемых отпусков за определенные достижения и успехи в работе:

более ранний выход на пенсию и др,

4.Мероприятия,повышающие содержательность труда, самостоятельность и ответственность работника, стимулирующие его квалификационный рост:

привлечение работников к управлению предприятием.

5.Создание благоприятной социальной атмосферы:

устранение статусных, административных психологических барьеров между отдельными группами работников, между рядовыми работниками и работниками аппарата управления;

развитие доверия и взаимопонимания внутри коллектива;

моральное поощрение работников;

6.Продвижение работников по службе, планирование их карьеры, оплата обучения и повышения квалификации.

Данные мероприятия по повышению мотивации труда позволяют более эффективно использовать трудовой потенциал предприятия и повысить его конкурентоспособность на рынке.

2. Тарифная система оплаты труда и ее элементы

Основным способом формирования заработной платы в организациях является использование тарифной системы.

Тарифная система - это совокупность нормативов, используемых для дифференциации расчетов по оплате труда.

Элементы тарифной системы:

1 тарифные ставки;

2 тарифные сетки;

3.ЕТКС - единые тарифно-квалификационные справочники работ и рабочих профессий по отраслям;

4.квалификационные справочники должностей служащих.

Тарифная ставка - выражает в денежной форме величину оплаты труда работника за работу определенной сложности (квалификации) за соответствующую единицу отработанного времени (час, смена, месяц).

Тарифная сетка - это гикала, состоящая из определенного числа тарифных разрядов и соответствующих им тарифных коэффициентов, на основании которой осуществляют расчет оплаты труда работников в зависимости от их квалификации.

Тарифный разряд - величина, отражающая сложность труда и квалификацию работника.

Тарифный коэффициент - служит для увеличения заработной платы по мере возрастания сложности работ.

Тарифная ставка любого разряда (Tn) может быть определена по следующей формуле:

Где: T1 тарифная ставка 1 разряда, руб.; ТN = T1 * KN Kn - тарифный коэффициент данного разряда,

тарифный коэффициент 1-го разряда всегда равен 1.

Величина тарифной ставки 1 разряда определяется коллективным договором организации и не должна быть ниже МРОТ, установленного государством.

Единая тарифная сетка

Для государственных и муниципальных предприятий введена единая тарифная сетка (ETC) (табл.30) Постановлением Российского правительства от 1.04.99г. ETC обязательно к применению для работников бюджетной сферы. Она периодически пересматриваются государственной думой и правительством РФ, там же утверждается размер тарифной ставки 1 разряда и тарифные коэффициенты.

Единая тарифная сетка на 1,05.06

Таблица 30-Единая тарифная сетка

Тарифный ряд

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

Тарифный коэффициент

1

1,04

1,09

1,124

1,268

1,407

1,546

1,699

1,866

2,047

2,242

2,423

2,618

2,813

3,036

3,259

3,51

4,5

С 1.10.2003 г. действуют отраслевые тарифные сетки. Предприятия других организационно-правовых форм устанавливают свои тарифные сетки, как с использованием отраслевых тарифных сеток, так и с возможным использованием элементов ETC. Эти признаки различия ставок связаны с технологическими особенностями предприятия, что находит отражение в коллективном договоре организации.

Единый тарифно-квалификационный справочник работ и рабочих профессий

(ЕТКС) нормативный документ, на основании которого производится тарификация работ и рабочих.

Тарификация работ и рабочих подразумевает:

отнесение каждой работы (операции) к соответствующему тарифному разряду (токарная операция 4 разряда, слесарно-сборочные работы 3 разряда и т.д.);

а также присвоение рабочим тарифных разрядов, которые соответствуют уровню их квалификации (шлифовщик 5 разряда, газосварщик 4 разряда и т.д.),

В ЕТКС содержится информация: «Характеристика работ», «Должен знать» и «Примеры работ». В настоящее время ЕТКС носит рекомендательный характер и является нормативным для предприятий, их использующих.

Присвоение квалификационного разряда рабочему осуществляется квалификационной комиссией (цеховой или заводской). Тарификацию работ (операций) осуществляют инженеры-технологи или инженеры-нормировщики.

Для руководителей, специалистов и собственно служащих применяют штатно-окладную систему, для этого предприятие самостоятельно разрабатывает штатное расписание, представляющее собой (табл.31):

Штатное расписание организации

Таблица 31-Штатное расписание организации

Должности

Количество, чел.

Оклад, руб.

1. Генеральный директор

1

60 000

2. Менеджер по производству

1

40 000 - 45 000

Механик

1

25 000 - 30 000

Инженер - технолог 1 категории

1

18 000 - 22 500

Инженер - технолог 2 категории

2

14 500-17 500 и т.д.

Размеры месячных окладов обычно имеют «вилку», т.е. максимальный и минимальный размер оплаты труда по данной должности, которая заинтересовывает работника осваивать свои профессиональные навыки в полном объеме за короткие сроки.

Аттестационная комиссия предприятия на основе использования «Квалификационного справочника должностей руководителей, специалистов и служащих» в процессе аттестации присваивает работникам квалификационную категорию. «Квалификационный справочник» состоит из характеристик определенных должностей и имеет разделы: «Должностные обязанности», «Должен знать», «Квалификационные требования». Справочник носит также рекомендательный характер.

3.Форма и система оплаты труда

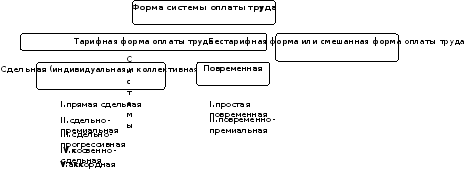

В практике организации оплаты труда используются следующие формы и системы оплаты труда (рис.53):

Форма и системы оплаты труда

Системы

Рисунок 53- Форма и система оплаты труда

Сдельная форма оплаты труда

Сдельная форма оплаты труда основана на начислении зарплаты работнику по установленной расценке за каждую единицу произведенной продукции (выполненной работы) с учетом качества.

Сдельную оплату целесообразно применять для тех видов работ, где возможно нормирование и точный учет объемов выполняемых работ, что позволяет стимулировать

увеличение выпуска продукции (услуг, работ) при условии, что это отрицательно не отразится на качестве продукции. По ней оплачиваются в основном производственные рабочие.

Формы организации труда подразделяются на индивидуальные и коллективные (бригадные).

Индивидуальная оплата применяется на тех работах, где труд работника подлежит точному учету, при этом учитывается количество изготовленной работником продукции, принятой отделом технического контроля (ОТК).

Коллективная форма оплаты характеризуется тем, что труд работника оплачивается в зависимости от результатов работы всего коллектива (бригады, участка).

Основная цель организации бригад - обеспечение роста производительности труда и увеличение объема выпускаемой продукции с меньшей численностью работающих за счет лучшего использования рабочего времени, материальной заинтересованности каждого члена бригады в общих результатах труда, укрепление трудовой и технологической дисциплины.

Основным элементом сдельной оплаты труда является расценка, она может быть исчислена двумя методами: через норму времени (Нвр) или норму выработки (Нвыр).

Рсд = ЧTCN * Нвр или Рсд = ЧTCN / Нвыр

Где: Рсд - сдельная расценка за единицу продукции;

ЧTCN- часовая тарифная ставка по данной операции N-ro разряда.

Сдельную форму оплаты труда принято подразделять на отдельные системы:

Прямая сдельная система оплаты труда предусматривает,

начисление заработной платы работнику по прямым сдельным расценкам по формуле:

Зсд =∑ Рсд * Q

Где: Q- объем фактически изготовленной продукции, шт.

II. Сдельно-премиальная система оплаты труда предусматривает начисление зарплаты работнику по прямым сдельным расценкам и выплату премии за выполнение и перевыполнение заранее установленных конкретных количественных и качественных показателей работы по формуле:

Зсд_пр = Зсд + пр

Если премия установлена в процентном отношении к начисленной прямой зарплате, то она определяется:

пр = Зсд * % пр /100

Где: пр — сумма премия, руб.; % пр - процент премии.

Сдельно-премиальная зарплата применяется для повышения заинтересованности рабочих в

улучшении качества, росте производительности труда, экономии материальных ресурсов,

снижении себестоимости.

Общий порядок премирования работников утверждается коллективным договором, где четко оговаривается круг показателей для каждой категории работников, по которым

начисляется премия, ее размер, сроки выплат и источники премирования.

III. Сдельно-прогрессивная система оплаты труда предусматривает начисление зарплаты рабочему сдельщику за продукцию, выработанную в пределах установленной нормы - по постоянным расценкам, а за продукцию, выработанную сверх установленной нормы - по прогрессивным нарастающим расценкам.

Сдельно-прогрессивная зарплата применяется в том случае, когда необходимо выполнить качественно в короткий срок установленный объем работы, либо увеличить объем выпуска, не снижая качества в этом случае, заработок рабочего растет быстрее, чем выработка. Это система обычно применяется на работах, связанных с освоением новой техники, продукции или временно (на 3—б месяцев) на решающих участках основного производства, где сложилась неблагоприятная ситуация с выполнением плана производства продукции.

Зсд-прогр = ∑Qпл + РсДпл +∑Qсверхпл*Рсдпрогр

где: Рпл- расценка прямая (обычная), руб;

Рпрогр – расценка увеличения (прогрессивная), руб.;

Qпл- и Qсверхпл- фактический и сверхплановый выпуск, шт.

IV. Косвенно-сдельная система оплаты труда предусматривает начисление зарплаты некоторым категориям вспомогательных рабочих за продукцию, производимую рабочими сдельщиками по специально установленной расценке.

Косвенно-сдельная заплата применяется в отношении тех работников, которые обслуживают

технологические процессы. Они заняты на обслуживающих и вспомогательных работах (наладчики, ремонтники, водители транспортных средств — внутри фирмы). Размер их заработной платы находится в прямой зависимости от выработки тех рабочих-сдельщиков, которых он обслуживает.

Обязательным условием введения косвенной сдельной системы оплаты труда является возможность закрепления вспомогательных рабочих за определенным оборудованием или рабочими-сдельщиками, от выработки которых и зависит их оплата. При данной системе повышается материальная заинтересованность вспомогательных рабочих в улучшении обслуживания рабочих мест и машин.

Существуют разные методы расчета данной зарплаты. Рассмотрим один из них:

Где: Ркоов-сд - косвенно-сдельная расценка, руб.;

Зкосв-сд =∑Ркосв-сд * Q

Q - количество продукции, произведенное рабочими обслуживаемого участка, шт.

V. Аккордная система оплаты труда предусматривает начисление зарплаты работнику за весь комплекс работ с учетом сроков и качества выполнения.

Стоимость всей работы определяется исходя из действующих норм и расценок на отдельные элементы работы путем их суммирования. Расчет осуществляется после выполнения всех работ. Если выполнение аккордного задания требует длительного времени (судостроение, электростанции), то выплачивается аванс за текущий месяц с учетом выполненного объема работ. Эта система является, как правило, бригадной формой оплаты труда.

Коллективная (бригадная) форма оплаты труда

Оплата в бригаде осуществляется в соответствии с действующими тарифными ставками (окладами), сдельными расценками и положениями о премировании и предусматривает формирование коллективного заработка в зависимости от общих результатов работы бригады и его распределение в соответствии с личным трудовым вкладом работников.

Существует 2 метода распределения коллективного заработка бригады:

с учетом присвоенных рабочим тарифных или условных разрядов и отработанного времени;

с учетом КТУ (коэффициент трудового участия) и отработанного времени.

КТУ применяется для более гибкого учета индивидуального трудового вклада каждого рабочего в общие результаты работы бригады. Каждому рабочему устанавливается базовый (при организации бригады) и фактический (ежемесячно в конце отчетного месяца) размер КТУ.

Фактический КТУ может быть повышен за достижения в работе или понижен за нарушения и упущения в работе.

Повременная форма оплаты труда

Повременная форма оплаты труда основана на начислении зарплаты работнику по тарифной ставке или окладу с учетом отработанного времени.

С позиции работника преимущества повременной формы оплаты заключаются в гарантированном доходе, не зависящем от возможного снижения объема выпуска продукции на предприятии, а недостаток в том, что не представляется реальной возможности в повышении индивидуального заработка.

Для служащих и вспомогательных рабочих эта форма заработной платы тесно связана с результатами труда, поскольку в ее основу заложены формально определенные или фактически ожидаемые результаты работы за единицу времени.

I. Простая повременная система оплаты труда:

a. Простая повременная система оплаты труда по часовой тарифной ставке применяется в основном к вспомогательным рабочим.

Зчтс = 4TCn * Тф

Где: ЧTCN - часовая тарифная ставка определенного разряда, руб.;Тф - фактически отработанное время, определенное на основании табельного учета, час.

b. Простая повременная система оплаты труда по окладу используется для руководителей, специалистов, собственно служащих и части основных и вспомогательных рабочих на основе их должностных окладов.

Должностной оклад - это тарифная ставка за месяц, устанавливаемая работнику в соответствии с занимаемой должностью.

Зокл = О/Тгр*Т

Где: О-должностной оклад за месяц, руб.;

Тгр. — время работы по графику, час.

II. Повременно-премиальная система оплаты труда предусматривает начисление зарплаты работнику по простой повременной системе оплаты труда, и выплату премии за выполнение конкретных количественных и качественных показателей работы.

4.Состав и планирование фот

Основным источником выплат заработной платы всем категориям работающих является фонд оплаты труда (ФОТ), средства которого формируются за счет себестоимости выпускаемой продукции. Состав ФОТ и осуществляемые из него выплаты являются в России объектом государственного регулирования, и регламентируется нормативными актами.

В состав ФОТ включаются:

I. Оплата за отработанное время:

зарплата, начисленная работникам по тарифным ставкам и окладам за отработанное время, а также по сдельным расценкам;

стоимость продукции, выданной в порядке натуральной оплаты;

премии и вознаграждения (за выслугу лет, стаж работы);

стимулирующие оплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к гос. тайне и т.п.);

компенсационные выплаты, связанные с режимом работы и условиями труда:

районное регулирование оплаты труда.

доплата за работу во вредных и опасных условиях и на тяжёлых работах.

доплата за работу в ночное время.

оплата работы в выходные и праздничные дни.

оплата сверхурочной работы и др.

II. Оплата за неотработанное время:

оплата ежегодных и дополнительных отпусков;

льготных часов подростков;

учебных отпусков, предоставляемых работникам, обучающимся в образовательных учреждениях;

работникам - донорам за дни обследования, сдачи крови и отдыха;

простоев не по вине работника, вынужденного прогула и др.

III. Единовременные поощрительные выплаты:

единовременные (разовые) премии независимо от источников их выплаты;

вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы);

материальная помощь, предоставленная всем или большинству работников;

денежную компенсацию за неиспользованный отпуск;

другие единовременные поощрения, включая стоимость подарков и др.

Плановая величина ФОТ может быть определена различными способами:

I.Метод прямого счета:

ФОТ = Чср * Зср

Где: Зср - средняя зарплата 1 работающего в плановом периоде с доплатами и начислениями, руб.

С помощью данного метода общий ФОТ может быть рассчитан исходя как из численности работающих и их заработной платы в целом по предприятию, так и по категориям и отдельным группам работников.

IIНормативный метод расчета:

ФОТ = Тп*Нзп

Где: Тп - общий объем выпускаемой продукции в плановом периоде, руб.;

НЗП- норматив заработной платы на 1 руб. выпускаемой продукции, руб.

При обосновании норматива заработной платы на 1 руб. выпускаемой продукции предприятие должно учитывать планируемое изменение производительности труда, ожидаемый уровень инфляции и планируемое изменение реальной зарплаты своих работников.

Раздел 3 «Основные показатели деятельности организации»

Тема 3.1. Издержки производства

1. Понятие издержки и себестоимость продукции

2. Смета затрат на производство продукции

1. Понятие издержки и себестоимость продукции

Под издержками понимается совокупность затрат предприятия, необходимых для осуществления производственно-сбытовой деятельности.

Издержки подразделяются на издержки производства (затраты предприятия в процессе производства) и издержки обращения (затраты сбытовые, снабженческие, торгово-посреднические).

Затраты лежат в основе расчетов себестоимости продукции, которая является экономической категорией, и регулируется законодательно (ПБУ 9/99 и 10/99).

В себестоимости продукции отражаются стоимость потребляемых в процессе производства предметов (природных ресурсов, сырья, материалов, топлива, и т.п), средств труда (амортизация,), трудовых ресурсов (заработная плата), а также других затрат на производство и реализацию.

Большинство затрат планируется и учитывается в натуральной форме. Для определения суммы всех расходов эти затраты приводят к одному измерителю, т.е. к стоимостной оценке.

Себестоимость продукции (работ, услуг) - это стоимостная оценка текущих затрат на производство и реализацию продукции (работ, услуг).

Себестоимость продукции как обобщенный показатель имеет следующее значение;

1.выражает результат всей производственно-хозяйственной деятельности организации;

2.образует основу цены товаров;

3.определяет величину прибыли и в конечном итоге эффективность хозяйственной деятельности организации.

В хозяйственной практике выделяют следующие виды себестоимости в зависимости:

Iпериода и способов расчета: плановую, нормативную, сметную и фактическую.

П от соотношения затрат:

индивидуальная - характеризует индивидуальные затраты конкретного предприятия;

среднеотраслевая - средние затраты при производстве продукции в данной отрасли.

III. Последовательности и месту формирования затрат на предприятии:

цеховая - включает затраты основного цеха на изготовление продукции;

производственная - все затраты предприятия в целом на производство продукции, т.е. цеховая себестоимость всех цехов предприятия, общезаводские и прочие производственные расходы;

полная - производственная себестоимость и коммерческие (внепроизводственные) расходы, связанные с реализацией продукции.

IV. По объему затрат рассчитывают себестоимость:

валовой, товарной, реализованной продукции;

единицы продукции (работ, услуг) или партии изделий, заказа, передела.

по месту возникновения затрат: хозрасчетная бригада, участок, цех, производство, предприятие в целом;

по виду производства: основная, вспомогательная.

2. Смета затрат на производство продукции

Смета затрат - полная сводка затрат на производство продукции, выполнение работ, оказание услуг, капиталовложений.

При составлении сметы затрат на производство продукции используется группировка затрат по экономическим элементам, которая включает в себя 5 основных групп расходов:

материальные затраты включают стоимость;

приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции;

вспомогательных материалов, используемых для поддержания непрерывности технологического процесса;

покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем

монтажу или дополнительной обработке; D топлива и энергии всех видов, расходуемых как на технологические цели, так и на обслуживание производства;

запасных частей для ремонта;

износа инструмента, приспособлений, инвентаря;

потерь от недостачи поступивших ресурсов в пределах норм естественной убыли.

Из затрат на материальные ресурсы исключается стоимость возвратных отходов.

2. затраты на оплату труда включают основную и дополнительную заработную плату промышленно-производственного персонала предприятия, включая затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности;

3. отчисления на социальные нужды перечисляются органам социального страхования, в Пенсионный фонд, в фонд обязательного медицинского страхования в процентах к оплате труда работников. Величина этих нормативов устанавливается в законодательном порядке (см. Налоговый кодекс РФ ст. 241) и может пересматриваться. Сегодня эти нормативы составляют: единый социальный налог (ЕСН) - 26%, в т.ч. пенсионный фонд - 20 %; фонд социального страхования - 2,9 %; фонд обязательного медицинского страхования-3,1 % .

1.амортизация основных фондов сумма амортизационных отчислений на полное восстановление основных производственных фондов, рассчитываемая исходя из их первоначальной стоимости, а после переоценки по восстановительной стоимости, и установленных норм амортизации;

2.прочие затраты включают расходы, не учтенные в предыдущих экономических элементах и к ним относят:

платежи по кредитам в пределах установленных ставок (%);

износ по нематериальным активам;

командировочные расходы;

представительские расходы

расходы на рекламу;

расходы на подготовку кадров;

налоги, сборы, отчисления в специальные фонды;

оплата услуг связи и др.

Группировка по экономическим элементам позволяет предприятию планировать и учитывать все затраты по признаку однородности вне зависимости от видов продукции и места осуществления затрат. Например, в экономическом элементе «затраты на оплату труда» учитывается зарплата всех категорий работников и директора, и специалистов, и рабочих всех цехов и подразделений предприятия.

По экономическим элементам ведется бухгалтерский учет и составляется денежный отчет по общей сумме расходов на производство продукции (валовой, товарной, реализованной).

Тема: 3.2. Ценообразование

1. Функции и виды цен. Антимонопольная политика

2. Классификация цен

3. Порядок ценообразования

1. Функции и виды цен. Антимонопольная политика

Цена - важнейший элемент экономики организации. Цена - денежное выражение стоимости товара.

Цена как экономическая категория позволяет косвенно измерить затраченное на производства товара (работы, услуги) рабочее время, которое в стоимостной оценке выражается через издержки. Следовательно, цена должна покрывать все издержки: производственные, товародвижения и продаж. Она прямым образом влияет на сумму прибыли.

Сущность цены проявляется в их функциях:

I. учетная выявляет затраты ресурсов (средств производства и рабочей силы), т.е. общественно необходимые затраты на производство и реализацию продукции. Учетная функция цены позволяет оценить эффективность работы предприятия и выбрать рациональную стратегию в условиях рынка;

II. стимулирующая позволяет за счет получаемой прибыли предприятия повышать эффективность производства, в частности, внедрять новую технику, технологии, обеспечивающие выпуск конкурентоспособной продукции и т.д.;

III. распределительная предполагает формирование и перераспределение национального дохода между его производственной и непроизводственной сферами; различными отраслями внутри производственной сферы за счет налогов, включаемых в цену товара (налог на прибыль, акциз на подакцизный товар, налог на добавленную стоимость и др.).

IV. сбалансирования спроса и предложения. Выражается в том, что через цены осуществляется связь между производством и потреблением, предложением и спросом и установление равновесной цены, отражающей интересы, как производителя, так и потребителя. В условиях рыночной экономики цена выполняет роль стихийного регулятора производства: если на какой-то товар спрос возрастает, то растет цена и в конечном итоге производство расширяется, а если спрос падает, то падает цена и сокращается производство. Природе рыночных отношений соответствуют свободные (рыночные, договорные) цены.

Свободные цены складываются на основе соглашения покупателей и продавцов под воздействием спроса и предложения, конкуренции и прочих рыночных условий и являются свободными от воздействия государства.

Однако полностью перейти на рыночные цены невозможно. Государство в лице органов власти контролирует некоторые виды свободных цен путем ограничения их роста или снижения - это регулируемые цены. К ним относят цены на:

продукцию и услуги предприятий монополистов (РАО «ЕЭС», РАО «Железные дороги» и др.);

базовые для экономики страны ресурсы (РАО « Газпром» и др.);

социально-значимые товары (продукты питания первой необходимости, коммунальные услуги, лекарственные средства, детские товары и др.).

На некоторые товары и услуги государство устанавливает фиксированные цены, которые имеют жесткие тарифы по РФ. Например, почтовые, телеграфные услуги (Почта России).

Кроме этого, в развитых странах (Россия - не исключение) государственные органы проводят целенаправленно антимонопольную политику.

Монополия наносит огромный вред экономике страны: недопроизводство, завышенные цены, неэффективное производство, плохое качество продукции и многое другое, и, как правило, полностью игнорирует интересы потребителя.

А самое главное монополия полностью блокирует механизмы саморегуляции рынка. Конкуренция быстро расставляет все на свои места - с рынка уходят или меняют свое отношение к делу недобросовестные производители. Разрушить злоупотребления монополистов можно путем прямого вмешательства государства в их деятельность, и для этого используется широкий спектр санкций:

принудительное установление цен;

предупредительные меры (запрет слияния крупных фирм);

штрафование за ненадлежащее поведение на рынке (сговор с конкурентами);

демонополизирование (принудительное раздробление монополиста на несколько независимых фирм).

Антимонопольная политика - совокупность законодательных, административных и экономических мер, осуществляемых государством с целью ограничения возможностей монополизировать рынок.

2. Классификация цен

Существует огромное разнообразие цен в зависимости от признаков классификации. Рассмотрим некоторые из них:

I. Цены, связанные с обслуживанием, сферы товарного оборота:

Оптовые цены изготовителя (ЦИЗг) - цены изготовителей продукции, по которым они продают произведенную продукцию потребителям. Данные цены формируются на стадии производства товаров (работ услуг), должны компенсировать затраты производителя товаров (работ, услуг) на изготовление и реализацию и обеспечивать планируемую предприятием прибыль. Рассчитываются эти цены по формуле:

Ц изг = Уед + Пед

где: Уед(Пед) - себестоимость (прибыль) единицы продукции.

Оптовые отпускные цены, по которым предприятия-потребители (посредники, торговые организации) оплачивают продукцию предприятиям-производителям. Цены оптовые отпускные включают помимо цен изготовителя косвенные налоги - акциз (если это подакцизный товар) и НДС.

Оптовые цены закупки формируются на стадии посредничества. Если продукция реализуется через посредников, то помимо оптовой отпускной цены включают и посреднические надбавки (скидки).

Розничные цены- цены, по которым реализуются товары в розничной торговой сети населению и организациям. Помимо оптовых отпускных цен (продукция реализуется напрямую в торговую сеть, минуя посредника) или оптовых цен закупки включают торговые надбавки.

Наценка (надбавка) посредника (оптовая база или снабженческо-сбытовая организация) и наценка (надбавка) торговли состоят из трех элементов:

Надбавка посредника

Надбавка торговли

издержки посредника (обращения);

прибыль посредника;

НДС посредника.

издержки торговли (обращения);

прибыль торгов

НДС торговли.

Формирование цены в процессе движения товаров (работ, услуг)

Таблица 49 - Формирование цены в процессе движения товаров (работ, услуг)

Элементы цены

Себестоимость производства и реализации товаров (работ, услуг)

Прибыль

изготовителя

Косвенные налоги

Посредническая надбавка

Торговая надбавк

Акцизы

НДС

Цены оптовые изготовителя

Цены оптовые отпускные

Цены оптовые закупки

Цены розничные

Закупочные цены - оптовые цены сельскохозяйственной продукции, реализуемой сельскохозяйственными предприятиями, фермерами и населением. Они устанавливаются по соглашению сторон и являются договорными.(табл.50)

Тарифы - это цены на товары особого рода - услуги. Тарифы устанавливаются на:

a. грузовые и пассажирские перевозки всех видов транспорта -плата за перемещение грузов и пассажиров, взимаемая транспортными организациями с отправителей грузов и населения;

b. услуги связи., жилищно-коммунальных предприятий, службы быта и пр.;

c. электрическую, тепловую энергию, за газ и пр..

■ Цены на строительную продукцию подразделяются:

a. сметная стоимость, отражающая предельный размер затрат на строительство каждого объекта;

b. прейскурантная цена, представляющую собой усредненную сметную стоимость единицы конечной продукции типового строительного объекта (за 1 м2 жилой площади, 1 м2 малярных работ);

c. договорная цена, устанавливаемая по соглашению между заказчиком и подрядчиком.

II. Цены в зависимости от метода включения транспортных расходов. На практике это отражается в системе франкирования цен, которая показывает, до какого пункта по пути продвижения товара от продавца к покупателю продавец возмещает транспортные расходы.(табл.50)

Франкирования цен

Таблица 50 – Франкирования цен

Расходы, включаемые в цену продукции

Цена продукции на сладе поставщика

Доставка на

стацию отправления

Погрузка в

вагоны на

станции

отправления

Транспортировка до станции назначения

Выгрузка из вагонов на станции назначения

Доставка от станции до

склада потребителя

Франко-склад поставщика

Франко-станция отправления

Франко-вагон-станция отправления

Франко-вагон-станция назначения

Франко-станция назначения

Франко-склад потребителя

III. В зарубежной практике выделяют цены по особенностям купли-продажи товаров с учетом базисных условий. Под базисными понимаются условия отражения в цене расходов на транспортировку до определенного пункта, погрузку, разгрузку, страхование продукции, а также на таможенное оформление в случае пересечения товарами государственной границы.

Мировая интеграция приводит к росту торговых операций между странами, и соответственно складываются мировые цены. Мировые цены применяются в международной торговле и рассчитываются в свободно-конвертируемой валюте. Для мировых цен разработаны международные коммерческие термины, публикуемые в специальных сборниках - «Международные коммерческие термины» («Инкотермс»),

IV. По времени действия цены подразделяют:

a. твердые (постоянные) - не меняются в течение всего срока действия контракта;

b. текущие - меняются в рамках одного контракта и отражают изменения ситуации на рынке;

c. сезонные - действуют в пределах определенного периода времени;

d. скользящие - устанавливаются на изделия с длительным сроком изготовления. Эти цены позволяют учитывать изменения в издержках производства за период времени, необходимый для их изготовления.

3. Порядок ценообразования

Важным инструментом управления в экономике является ценообразование, так как от установления цены на продукцию зависит настоящая и будущая рентабельность организации, как получение дополнительной прибыли, так и потери денежных средств.

Ценообразование - процесс формирования и изменения цен на продукцию и услуги.

Ценообразование в организации представляет сложный процесс. Различают две основные системы ценообразования:

централизованное государственное ценообразование - на основе назначения цен государственными органами;

рыночное (свободное) ценообразование - на основе взаимодействия спроса и предложения.