Финансовый лизинг представляет собой лизинг имущества с полной окупаемостью или с полной выплатой его стоимости. Следовательно, лизингодатель возвращает себе всю стоимость имущества и получает прибыль от лизинговой операции.

При оперативном лизинге срок договора короче, чем экономический срок службы имущества, имеет следующие особенности:

1.происходит частичная выплата стоимости арендуемого имущества;

2.поэтому нужно сдавать его во временное пользование несколько раз, как правило, разным пользователем;

3.возрастает риск лизингодателя по возмещению остаточной стоимости объекта при отсутствии спроса на него.

2. по условиям обслуживания:

Чистый лизинг - если все обслуживание передаваемого имущества берет на себя лизингополучатель.

Лизинг с полным набором услуг («мокрый»), если полное обслуживание имущества берет на себя лизингодатель. Он по стоимости один из самых дорогих видов лизинга.

Лизинг с частичным набором услуг, когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

Суть лизинга - в сочетании элементов аренды и банковского кредита. Преимущество лизинговых отношений состоит в том, что лизинг является формой материально-технического снабжения с одновременным кредитованием.

Лизинг более совершенная форма, чем аренда и предполагает приобретение новых ОПФ по заявке лизингодателя. Это стимулирует малые и средние предприятия, для которых становится реальным оперативное проведение реконструкции производства при ограниченных затратах. Лизинг открывает путь к новейшим достижениям науки и техники, прогрессивным технологиям и позволяет выпускать конкурентоспособную продукцию, в целом ведет к подъему общественного производства. (рис.30)

ЛИЗИНГ

по составу участников

по характеру лизинг платежа

по типу имущества

по степени окупаемости

по условиям амортизации

по объему обслуживания

по сектору рынка

прямой

денежный

лизинг недвижимости

с полной окупаемостью

с полной амортизацией

чистый

внутренний

косвенный

компенсационный

лизинг недвижимости

с неполной окупаемостью

с неполной амортизацией

с полным набором услуг «мокрый»

внешний

смешанный

с неполным набором услуг

трехсторонний

многосторонний

импортный

экспортный

Рисунок 30- Лизинг

3. Нематериальные активы

Нематериальные активы - особый вид имущества. Нематериальные активы обладают следующими свойствами:

не имеют физического содержания;

используются в хозяйственном обороте предприятия долговременно (свыше года);

имеют способность приносить предприятию доход;

как правило, обладают способностью отчуждения.

К нематериальным активам относят: изобретения, полезные модели, промышленные образцы, товарные знаки, «ноу-хау», программы ЭВМ и базы данных, права пользования землей, водными ресурсами, недрами, имуществом и др.

Рассмотрим некоторые из них подробно.

Изобретение - новое прогрессивное творческое решение задачи технического характера в области науки, культуры, здравоохранения, народного хозяйства.

Патент - документ охраны изобретения, выдаваемый компетентным органом.

Лицензия - контракт, по которому владелец изобретения предоставляет изобретение для использования другой стороне на установленных в договоре условиях в обмен на вознаграждение.

Товарные знаки - обозначения (буквенные сочетания, рисунки, слова), позволяющие различать однородные товары и услуги различных предприятий и для рекламы.

Промышленный образец - оформление изделия, его внешний вид - является новым художественно- конструкторским решением, что должно обеспечить сбыт самих изделий

Модель - это решение, имеющее технический характер и касающееся внешнего вида, конструкции или соотношения отдельных элементов изделия, обладающее новизной и промышленной применимостью.

«Ноу-хау» ( от англ. - знаю как) - совокупность знаний, сведений научного, технического, производственно - технологического, управленческого, финансового, коммерческого характера, а также производственного опыта, но не имеющих прямой юридической защиты.

Отложенные затраты - организационные расходы и расходы на НИОКР.

Организационные расходы - состоят из затрат по оплате услуг консультантов, рекламы, по подготовке документации, регистрационным сборам и др. расходов организации в период ее создания до момента регистрации.

Цена фирмы (деловая репутация фирмы, «гуд-вилл») - превышение покупной стоимости предприятия (как целого) над текущей стоимостью всех его активов.

«Доброе имя фирмы» - денежная оценка имеющихся у фирмы выгод, обусловленных ее авторитетом.

База данных - совокупность данных (статей, расчетов и др.), систематизированных с целью нахождения и обработки этих данных.

Нематериальные активы учитываются по первоначальной и остаточной стоимости.

С течением времени нематериальные активы теряют часть своей стоимости, поэтому начисляется сумма их износа. Нормы амортизации по ним не установлены, предприятие их рассчитывает самостоятельно по 2 вариантам:

1. Исходя из первоначальной стоимости и срока полезного использования (Тп.и.).

2. По нематериальным активам, по которым трудно или невозможно определить срок полезного использования государство установило такой срок -20 лет беспрерывной эксплуатации.

Тема 1.3. Оборотные средства

1. Оборотные средства их состав

2. Кругооборот оборотных средств

3. Классификация оборотных средств

4. Понятие материальных ресурсов и показатели их использования

5. Нормирование расхода оборотных средств

6. Показатели эффективности использования оборотных средств

1. Оборотные средства их состав

Оборотные средства (оборотный капитал) относятся к мобильным активам предприятия.

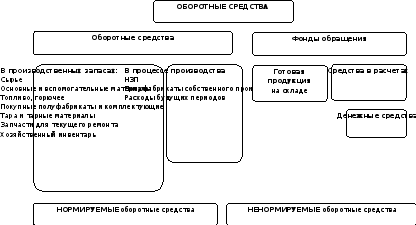

Оборотные средства - совокупность материальных и денежных средств, необходимых для нормального функционирования производственного процесса и реализации продукции. Лепятся на оборотные фонды и фонды обращения. Формируются за счет собственных, заемных и привлеченных средств.(рис.31)

Оборотные фонды и готовая продукция отражают оборот материальных факторов воспроизводства, а остальные фонды обращения - оборот денежных средств. Оборотные средства дают оценку оборотных фондов и фондов обращения в стоимостном выражении.

Экономическая роль оборотных средств заключается в обеспечении процесса воспроизводства выпуска продукции, который включает в себя как процесс производства, так и процесс обращения.

Состав оборотных средств

Рисунок 31- Состав оборотных средств

Оборотные фонды - это предметы труда, которые: используются однократно и воспроизводятся после каждого производственного цикла;

меняют натуральную форму;

полностью переносят свою стоимость на производимую продукцию;

к ним относят также средства труда сроком службы менее года.

В состав оборотных фондов входят:

1.Производственные запасы (материальные ресурсы) хозяйствующие субъекты закупают для использования в хозяйственной деятельности с целью выпуска продукции и, как правило, находятся на складах предприятия. После их отпуска в производство они превращаются в составную часть незавершенного производства. Материальные ресурсы переходят в материальные затраты, т.е. являются элементом себестоимости.

2.Незавершенное производство.

3.Полуфабрикаты собственного изготовления.

4.Расходы будущих периодов включают затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но будут отнесены на продукцию будущего периода.

Фонды обращения не участвуют непосредственно в процессе производства. Они

являются носителями уже созданной стоимости. Основное их назначение заключается в приобретении производственных запасов для новых производственных циклов и реализации готовой продукции.

В состав фондов обращения входят:

1.Готовая продукция после ее изготовления находится на складе готовой продукции, а после реализации переходит в денежные средства или средства в расчетах в зависимости от характера реализации.

2.Средства в расчетах - это стоимость:,

отгруженной заказчикам, но еще не оплаченной ими продукции;

а также оплаченной предприятием, но еще не полученной от поставщиков продукции.

Т о. предприятие выполнило свои обязательства по сделкам, а потребители и поставщики - нет. Чем больше разрыв во времени, тем более высокая дебиторская задолженность у предприятия.

3. К денежным средствам относят: деньги в кассе и на счетах предприятия, депозитные вклады, высоколиквидные ценные бумаги.

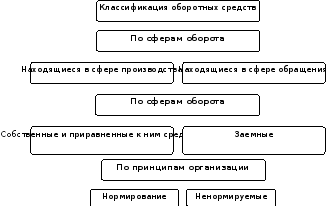

Оборотные средства можно классифицировать по различным признакам:

1.по сферам оборота, находящиеся в сфере:- производства; - обращения

2.По источникам формирования и пополнения:

- собственные;- заемные;- привлеченные

3.по принципам организации:- нормируемые; ненормируемые

4.по структуре оборотных средств, которая принципиально зависит от отрасли национального хозяйства. Например:

материальные запасы - существенно отличаются по видам и количеству в промышленном, сельскохозяйственном и транспортном предприятиях;

доля НЗП: отсутствует - в торговле; невелика - в швейной, обувной, хлебопекарной отраслях; а в некоторых других отраслях может достигать огромных размеров - строительство, судостроение, винодельчество;

резко различается по месяцам, например, в сельском хозяйстве в первой половине года возрастает доля НЗП и уменьшается доля производственных запасов, готовой продукции и денежных средств, а во второй половине года резко уменьшается НЗП, а доля остальных групп растет.

2. Кругооборот оборотных средств

Оборотные фонды в своем движении тесно связаны с фондами обращения и характеризуют единый процесс.

Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота материальных ценностей.

В своем движении оборотные средства последовательно проходят 3 стадии: 1) денежную (снабжение); 2) производственную (производство); 3) товарную (сбыт). (рис.32)

Схема кругооборота оборотных средств

Д

-

Т

- П -

Т1

-

Д1

1 стадия

2 стадия

3 стадия

снабжение

производство

сбыт

Рисунок 32-Схема кругооборота оборотных средств

Где: Д – денежные средства, авансируемые хозяйствующим субъектам;

Т – товарная форма (производственные запасы);

П – производство;

Т1 – готовая продукция;

Д1 – денежные средства, полученные от продажи продукции

На первой стадии оборотные средства из денежной формы переходят в товарную -приобретаются производственные запасы.

На второй стадии кругооборота оборотных средств производственные запасы при участии средств труда и рабочей силы превращаются в незавершенное производство и по мере завершения производственного процесса в готовую продукцию.

На третьей стадии оборотные средства высвобождаются из товарной формы, вновь принимая денежную форму, где происходит восстановление оборотных средств за счет полученной выручки от реализации продукции. Остальная часть выручки составляет денежные накопления, в т.ч. и прибыль. Часть прибыли, предназначенная на расширение оборотных средств присоединяется к ним и совершает вместе с ними последующие циклы производства.

Кругооборот считается завершенным, когда денежные средства за реализованную продукцию поступят на расчетный счет предприятия и одновременно они становятся и начальной стадией оборота средств.

Первая (снабжение) и третья (сбыт) стадии производства относятся к сфере обращения, вторая стадия - к сфере производства.

1.Классификация оборотных средств (рис.33)

Классификация оборотных средств

Рисунок 33- Классификация оборотных средств

4. Понятие материальных ресурсов и показатели их использования

Чем шире номенклатура и сложность производимой продукции на предприятии, тем шире номенклатура потребляемых материальных ресурсов (производственных запасов).

Материальные ресурсы — это сырье, основные и вспомогательные материалы, полуфабрикаты, топливо, энергия, тара, запасные части, другими словами это производственные запасы.

Важнейшими показателями использования материальных ресурсов являются:

I. удельный расход материальных ресурсов на единицу продукции —- норма расхода;

Нормы расхода материалов закладывают основу для определения потребности в материалах на изготовление единицы продукции с последующим составлением плана закупки материальных ресурсов, расчета себестоимости и выработки стратегии экономного расходования материальных ресурсов.

Норма расхода материальных ресурсов - максимально допустимый расход соответствующих ресурсов на единицу продукции в условиях данного уровня применяемой техники и организации производства.

Разрабатывая нормы расхода материалов, следует учитывать:

чистый вес (полезный расход материалов);

невозвратные потери и не утилизируемые отходы, обусловленные несовершенством технологии, низким уровнем квалификации персонала, организационными причинами.

Отходы делятся на используемые и неиспользуемые.

Используемые отходы — это возвратные отходы (различная обрезь, пар, опилки, металлическая стружка и т.д.), которые могут быть использованы в дальнейшем производстве или переработаны вторично.

Неиспользуемые отходы — это безвозвратные отходы (пыль, пар, опилки и т.д.).

Нормы расхода (Нр) можно определить по следующим формулам:

Нр = Вч /Ки.м.,где: Нр – валовой, черновой расход сырья, вес заготовки, т, кг, м.;

Нр = Вч + О Вч - вес материала в изделии, т, кг, м.;О - отходы, т, кг, м;

Нр = ∑Рмр/QQ – кол – во выпускаемых изделий, шт.;

∑Рмр- общая величина расхода материальных ресурсов, т, кг, м.

Следовательно, коэффициент использования материалов определяется по формуле: Ки.м. = Вч / НрОн характеризует удельный вес чистого веса (полезного расхода) в

величине расхода материала на единицу изделия.

Зная норму расхода и фактический расход материалов на единицу продукции, можно определить экономию или перерасход материальных ресурсов на единицу и на весь выпуск, как в натуральном, так и стоимостном выражении для этого необходимо экономию (перерасход) в натуральном выражении на программу выпуска умножить на цену данного материала.

1. материалоемкость продукции характеризует эффективность применения и использования предметов труда.

Материалоемкость (Me) определяет долю материальных ресурсов в каждом рубле произведенной продукции и рассчитывается по формуле: Me = Смр / Рп (Тп)

Где: Смр - стоимость материальных ресурсов, списанных на реализованную или товарную продукцию за определенный период, руб.;

Рп (Тп) - объем реализованной (товарной) продукции за тот же период, руб.

Руководители предприятий (структурных подразделений) должны постоянно следить за соблюдением нормативов, динамикой фактических удельных расходов и снижать материалоемкость особенно в отраслях, где материальные затраты занимают высокий удельный вес в общих затратах на производство. Отсюда следует, что экономия материальных ресурсов позволяет получить больше готовых изделий из тех же материальных ресурсов, что снижает себестоимость продукции и увеличивает величину получаемой прибыли.

5. Нормирование расхода оборотных средств

Нормирование оборотных средств - это минимальная расчетная сумма, постоянно необходимая предприятию для бесперебойной работы.

Потребность в оборотных средствах определяется предприятием при составлении финансового плана. Величина норматива не является постоянной и зависит:

от объема производства и ассортимента производимой продукции;

от условий снабжения, сбыта и применяемых форм расчетов.

Для расчета потребности в оборотных средствах используют расчетно-аналитический, коэффициентный, метод прямого счета, а также расчет можно осуществить через показатель - коэффициент оборачиваемости.

При расчете норматива предприятия должны учитывать потребность не только основного производства, но и потребности подсобных, вспомогательных и обслуживающих производств, для капитального ремонта, осуществляемого своими силами.

Норматив оборотных средств рассчитывается одновременно как в натуральной, так и стоимостной форме. Нормированию подлежат оборотные фонды и готовая продукция по следующим позициям:

I. Нормирование производственных запасов (Нпз). Для расчета норматива по производственным запасам необходимы две составляющие:

1)средний однодневный расход (Р), рассчитываемый по формуле:

Р = расход сырья (материалов) за год (квартал, месяц) / 360 (90, 30)

3.норма запаса в днях, которая состоит из следующих видов запаса: текущего (Дтек), страхового (Дстрах); транспортного (Дтрансп ); подготовительного (Дподг).

Расчет норматива оборотных средств по производственным запасам производится по

формуле: Нпз= Р*(Дтек+Д страх+Дтрансп+Дподг)

Нормирование производится отдельно по каждому элементу производственных запасов, затем суммируют, и получают общий итог по нормативу производственных запасов.

II. Нормирование незавершенного производства (нзп)

Величина норматива оборотных средств в НЗП зависит:

1.длительности производственного цикла (Дпр.цикла) - прямо влияет на НЗП.

2.себестоимости продукции. Чем ниже затраты на производство, тем меньше объем производства в денежном выражении, и наоборот. Однодневные затраты по себестоимости (3) рассчитываются по формуле:

3 = выпуск продукции по себестоимости за год (квартал, месяц) / 360(90,30)

3) характера нарастания затрат. Определяет степень готовности изделий и его отражает - коэффициент нарастания затрат (Кнз), который равен отношению незавершенного производства к себестоимости изготавливаемой продукции.

Расчет норматива оборотных средств по НЗП: Ннзп = 3 * Дпр.цикла * Кнз

Расчет норматива оборотных средств по НЗП в отдельных отраслях промышленности может производиться иными методами в зависимости от характера производства.

III. Нормирование готовой продукции осуществляется по формуле: Нгп=3 * Дгп

Где: Дгп (дни) - норма запаса устанавливается в зависимости от времени необходимого;

на подбор отдельных видов изделий и их комплектование в партии;

на упаковку и транспортировку продукции до станции отправителя;

на погрузку.

IV. Совокупный норматив оборотных средств (Нос) равен: Нос-Нпз+ Ннзп+Нгп

6.Показатели эффективности использования оборотных средств

Эффективность использования оборотных средств характеризует основной обобщающий показатель-оборачиваемость оборотных средств (ООС).

Оборачиваемость оборотных средств - скорость, с которой оборотные средства предприятия проходят в среднем весь цикл кругооборота - от приобретения ресурсов и вступления их в производственный процесс до реализации продукции и поступления за нее денежных средств от заказчиков, покупателей.

ООС неодинакова на различных предприятиях и зависит от их отраслевой принадлежности, а в пределах одной отрасли - от организации внутрипроизводственной логистики, размещения оборотных средств и других факторов.

Основными показателями эффективности оборачиваемости оборотных средств являются:

Коэффициент оборачиваемости оборотных средств (К0б) - характеризует отдачу

оборотных фондов - сколько продукции приходится на каждый рубль оборотных средств или

показывает - сколько оборотов надо совершить оборотным средствам, чтобы произвести!

данное количество продукции за определенный период.

Рассчитывается по формуле: Коб - Рп / ОСср (Нос)

Где: ОСср - средний остаток оборотных средств за тот же период, рассчитывается как средняя хронологическая величина из остатков по месяцам, определяется, как правило, по фактическим данным; Нос - совокупный норматив оборотных средств, применяемый, как правило, для определения плановой величины.

Чем больше оборотов совершают оборотные средства при данных условиях, тем лучше -

они используются - производится большее количество продукции.

Длительность одного оборота (в днях):

Д = Т / Коб или Д = Т * ОСср / Рп Где: Т=30,90,360 дней

Уменьшение длительности одного оборота говорит о лучшем использовании оборотных средств.

Коэффициент закрепления оборотных средств (К3) обратный коэффициенту оборачиваемости и характеризует сумму среднего остатка оборотных средств, приходящегося на каждый рубль выручки от реализации. Определяется по формуле:

К3 = 1 / Коб или К3 = ОСср (Нос) / Рп

Ускорение оборачиваемости оборотных средств является важнейшим направлением повышения эффективности работы предприятия, т.к. позволяет экономнее использовать финансовые ресурсы и меньшим объемом оборотных средств обеспечивать больший размер реализации (рис.34).

Основными направлениями ускорения оборачиваемости оборотных средств являются:

На стадии производственных запасов

На производственной стадии

В сфере обращения

Установление прогрессивных норм расхода

Сокращение длительности производственного цикла

Ускорение реализации продукции

Сокращение сверхнормативных запасов товароматериальных ценностей

Ритмичность производства

Маркетинговые исследования

Замена дорогостоящих ресурсов

Комплексное использование сырья

Сокращение кредиторской и дебиторской задолженности

Рисунок 34. Основные направления ускорения оборачиваемости оборотных средств

Тема 1.4. Капитальные вложения (инвестиция)

1.Инновационная деятельность организации

2.Инвестиционная деятельность организации

3.Классификация и источники финансирования капитальных вложений

4.Экономическая эффективность капитальных вложений

5.Оценка жизнеспособности инвестиционных проектов: показатели, критерии

1. Инновационная деятельность организации

Термин «инновация» произошел от английского слова «innovation», что означает «нововведение». Инновация -использование новшеств в виде новых технологий, видов продукции и услуг, новых форм организации производства и труда, обслуживания и управления.

Под новшеством понимается новый порядок, новый метод, изобретение, новое явление.

Инновации не всегда базируются на изобретениях и открытиях, а могут быть представлены на уровне идей, которые оказывают непосредственное позитивное влияние на экономику. Например, застежка типа «молния» или на «липучках», шариковые авторучки, баллончики с аэрозолями, кольца-открывалки на банках или продажа в рассрочку и многое другое. Свойства инноваций: а) новая ценность для потребителя (новизна);

б) отвечать нуждам и желаниям потребителей;

в) производственная применимость (экономическая обоснованность).

Инновации решают следующие вопросы:

1.использование новой техники, технологических процессов или новое рыночное обеспечение производства;

2.внедрение продукции с новыми свойствами, использование нового сырья;

3.изменение организации производства и логистики;

4.появление новых рынков сбыта.

В современной экономике роль инноваций постоянно растет, т.к. это приводит к коренным преобразованиям в области производительных сил в эпоху НТР, что является основополагающим фактором экономического роста.

Инновационная деятельность предприятия напрямую связана с инвестиционной деятельностью, т.к. внедрение нововведений требует инвестиций.

2. Инвестиционная деятельность организации

Инвестиционная деятельность - вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестиции - это все виды активов, вкладываемых в хозяйственную деятельность в целях получения доходов (прибыли).

Все инвестиции можно подразделить на финансовые и капиталообразующие.

Финансовые инвестиции -направлены на увеличение собственного капитала, т.е. покупку ценных бумаг, вклады денег на депозитные счета в банках под проценты и пр.

Особенностью данных инвестиций является положение «деньги делают деньги» и не происходит пополнение товарного рынка.

в капитальные вложения;

в прирост оборотных средств

в прирост нематериальных активов;

в НИОКР.

в трудовые ресурсы;

в охрану окружающей среды;

в предотвращение и компенсацию потерь

в смежные отрасли и др.

Капиталообразующие инвестиции направлены на расширение производственной базы предприятия и расходуются на следующие цели:

Капитальные вложения - основная часть капиталообразующих инвестиций, представляющих собой затраты, направляемые на создание и воспроизводство основных фондов.

Эта область капиталовложений является необходимым условием существования предприятия и наиболее активно влияет на повышение конкурентоспособности продукции и укреплению позиций предприятия на рынке.

Важнейшими направлениями использования капитальных вложений являются:

новое строительство, т.е. строительство новых предприятий, зданий, сооружений, осуществляемое на новых площадках по специально разработанному проекту;

расширение действующего предприятия за счет строительства последующих очередей по новым проектам, либо расширение действующих цехов (основных, обслуживающих и вспомогательных). Оно ведется, как правило, на территории действующего предприятия или на примыкающих площадях;

реконструкция - восстановление или перестройка уже существующих зданий, сооружений с целью улучшения организации производства и условий труда. Осуществляется обычно без остановки предприятия;

модернизация - замена, усовершенствование морально устаревшего и физически изношенного оборудования, осуществляемое в процессе реновации.

техническое перевооружение комплекс мероприятий, включающий в себя элементы внедрения новой техники и технологии, реконструкции, модернизации, направленный на повышение технического уровня отдельных участков, либо цеха, либо предприятия, и, как правило, предшествует переходу на новые виды продукции, либо новые виды модификаций выпускаемых изделий.

Выбор предприятием того или иного направления капитальных вложений зависит от целей, которые оно преследует при осуществлении инвестиций. Предприятия чаще всего направляют капитальные вложения на реконструкцию, модернизацию и техническое перевооружение, т.к. это позволяет значительно сократить сумму капитальных вложений и сроки ввода в действие Производственных мощностей (отпадает необходимость проведения коммуникаций: ввода и газоснабжения, канализации, линий электропередач, необходимость сооружения вспомогательных и обслуживающих цехов). Такие затраты, как правило окупаются в три раза быстрее, чем при строительстве новых объектов или расширении действующих предприятий, которые относят к высокорисковым инвестициям

Основой любого инвестирования является инвестиционный проект.

Инвестиционный проект - это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

Разработка инвестиционного проекта имеет свою методику, которая предусматривает следующие этапы:

1.формирование инвестиционного замысла (идеи), в основе которого зачастую лежат инновации;

2.исследование условий реализации инвестиционного проекта и проектно-изыскательские работы;

3.технико-экономическое обоснование (ТЭО);

4.приобретение, аренда или отвод земельного участка:

5.подготовка контрактной документации и составление рабочей документации;

1.осуществление строительно-монтажных работ, включая пуско - наладочные;

2.эксплуатация объекта и мониторинг экономических показателей (объем производства и продаж, издержки производства и реализации, качество продукции, ее конкурентоспособность, объем прибыли, рентабельность и т.д.).

Капитальные вложения предприятия могут осуществлять как хозяйственным, так и подрядным способами.

3. Классификация и источники финансирования капитальных вложений

Предприятия самостоятельно определяют направления, объемы, сроки, источники финансирования, эффективность инвестиций и, исходя из этого, капитальные вложения (инвестиции) можно классифицировать по следующим признакам:

I. по направлению использования:

производственные капитальные вложения направлены на развитие предприятия;

непроизводственные - на развитие социальной сферы.

II. в зависимости от форм собственности:

частные инвестиции характеризуют вложения средств физических и юридических лиц негосударственных форм собственности;

государственные инвестиции - это вложения денежных средств из государственного бюджета разных уровней.

III.периода инвестирования:

краткосрочные инвестиции характеризуют вложения капитала на период до 1-го года, обычно к ним относят финансовые инвестиции;

долгосрочные инвестиции представляют собой вложения на период более 1-го года и к ним относят, как правило, капиталообразующие инвестиции.

IV.по масштабам:

малые инвестиционные проекты не велики но масштабам, ограниченны по объемам инвестиций и допускают ряд упрощений в процедурах проектирования и реализации.

монопроекты имеют четко очерченные ресурсные, временные и другие рамки.

мультипроекты - это несколько взаимосвязанных проектов выполняемых по единому замыслу.

международные проекты отличаются значительной сложностью и стоимостью, основаны на взаимодополняющих отношениях и возможностях партнеров. Например, совместные предприятия объединяющие двух или более участников для достижения коммерческих целей при совместном контроле.

мегапроекты -это целевые программы, содержащие большое количество взаимосвязанных проектов, объеденных общей целью, выделенными ресурсами и сроками исполнения. Пример -топливно-энергетический комплекс (освоение новых нефтегазоносных районов, строительство систем магистральных трубопроводов).

Для отнесения проекта по масштабу используют следующие показатели:

объем капиталовложений

сложность системы менеджмента

трудозатраты

привлечение иностранных участников

длительность реализации

влияние на социально – экономическую среду страны, региона

по степени риска:

Решая вопрос о вложении капитала нельзя игнорировать вопрос о рисках. Цель риска -получение максимальной прибыли. Для этого необходимо правильное понимание' степени риска для людей, имущества, финансовых результатов хозяйственной деятельности, т.е. для предпринимателя важно знать реальную стоимость риска, которому подвергается его деятельность. Под стоимостью риска следует понимать фактические убытки предпринимателя, затраты на снижение величины этих убытков или возмещение таких убытков и ликвидацию их последствий. Представленная схема позволяет определить уровень рискованных вложений (рис.35).

Связь между типом инвестиций и уровнем риска

Тип 3

Тип 2

Тип 1

Тип 4

Инвестиции в

Инвестиции в

Инвестиции в

Инвестиции в целях

создание новых

расширение

реконструкцию и

удовлетворения требований

производств

производства

модернизацию

государственных органов

Высокий уровень риска Низкий уровень риска

Рисунок 35-Схема «Связь между типом инвестиций и уровнем риска»

С точки зрения рисковых вложений выделяют два типа инвестиционной стратегии предприятия:

пассивные инвестиции обеспечивают сохранение величины показателей экономической рентабельности данного предприятия (Тип 1 и 4);

активные инвестиции повышают конкурентоспособность предприятия и прибыльность ее операций по сравнению с уже достигнутым уровнем (Тип 2 и 3).

Кроме этого выделяют:

венчурные инвестиции - это рисковые вложения предприятий, специализирующихся на исследованиях и разработках инновационных идей, связанных со значительным риском. В течение обусловленного срока венчур должен провести разработку новшества и подготовить новый продукт или изделие к запуску в массовое производство;

Предприятия, как правило, используют несколько источников финансирования капитальных вложений. Источниками финансовых средств для инвестиций могут быть:

Собственные:

прибыль

амортизационные отчисления

денежные накопления и сбережения граждан и юридических лиц

средства по страхованию в виде возмещения потерь от аварий, стихийных бедствий и др.

Заемные:

банковские и бюджетные кредиты

облигационные займы (выпуск облигаций)

внебюджетные фонды инвестиционной поддержки

инвестиционные фонды страховых обществ и пенсионных фондов.

Привлеченные

средства, получаемые от продажи акций, паевых и иных взносов юридических и физических лиц

иностранные инвестиции

инвестиционные ассигнования из государственного бюджета

денежные средства, централизуемых объединениями (союзами) предприятий в установленном порядке.

Государство в соответствии с законодательством, действующим на территории РФ, гарантирует защиту инвестиций, в том числе и иностранных, независимо от форм собственности.

4. Экономическая эффективность капитальных вложений

Важным этапом в процессе управления инвестициями является оценка эффективности инвестиционных проектов, т.к. от полученных результатов зависит решение о приемлемости конкретного инвестиционного проекта для предприятия.

Различают экономический эффект, экономическую эффективность и срок окупаемости инвестиционного проекта.

Экономическая эффективность и срок окупаемости инвестиционного проекта относятся к основным обобщающим показателям инвестиций и рассчитываются по абсолютной и сравнительной эффективности.

Абсолютная (общая) экономическая эффективность капитальных вложений.