Условные обозначения: запись

сверка

Схема10. Документооборот при форме Журнал-Главная

Особенностью этой формы учета является сочетание в одной книге синтетических и аналитических записей.

Порядок учетной регистрации хозяйственных документов при форме учета Журнал-Главная следующий.

На основании отдельных или групп однородных первичных учетных документов составляют мемориальные ордера, в которых указывают корреспонденцию счетов. Кассовые операции предварительно отражают в кассовой книге и кассовых ордерах.

После записей в Журнал-Главную мемориальные ордера вместе с подшитыми к ним первичными учетными документами передают для записи по аналитическим счетам, Записи в книги (или карточки) аналитического учета производят непосредственно по данным первичных учетных документов. По окончании месяца по каждой группе однородных аналитических счетов составляют оборотную ведомость и сверяют ее итоги с остатками и оборотами соответствующего синтетического счета, выведенными по книге Журнал-Главная. Баланс получают непосредственно из суммовых остатков по счетам этой книги, выверенных таким способом с данными аналитического учета.

Достоинства. Мемориально-ордерная и Журнал-Главная формы бухгалтерского учета имеют следующие достоинства:

строгая последовательность учетного процесса;

простота и доступность учетной (вычислительной) техники;

использование стандартных форм регистров;

возможность разделения учетной работы между специалистами различного уровня квалификации;

Недостатки. Недостатками являются:

трудоемкость учета;

многократное дублирование одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

отрыв аналитического учета от синтетического (аналитический учет ведется на отдельных карточках, которые группируются в оборотных ведомостях), нередкое отставание его от синтетического.

При Журнал-Главной достоинства - простота регистров, сочетание в одном регистре хронологических и синтетических записей.

Недостатки;

1) требуется составлять мемориальные ордера (как при мемориально-ордерной форме), являющимися излишним промежуточным звеном между первичными оправдательными документами и учетными регистрами;

2) запись каждой операции производится многократно (дублирование);

3) синтетический учет обособлен от аналитического и для сверки их итоговых данных требуется трудоемкая работа по составлению оборотных ведомостей;

4) регистры этой формы недостаточно приспособлены к получению в текущем порядке отчетных показателей.

Отмеченные недостатки определяют дальнейшее совершенствование форм: отказ от мемориальных ордеров, регистрационных журналов привел к созданию журнально-ордерной формы учета.

7. Журнально-ордерная форма счетоводств

Сущность. Журнально-ордерная форма счетоводства основана на использовании принципа накапливания данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет средств и хозяйственных фактов (операций) по всем разделам бухгалтерского учета. Данная форма была разработана в 1952 г. И.С. Резниченко.

Накапливание и систематизация данных первичных учетных документов производится в учетных регистрах, которые дают возможность отразить все подлежащие учету средства и все хозяйственные факты (операции) по использованию этих средств за отчетный период (месяц). Это исключает необходимость составления мемориальных ордеров. Хронологическая и систематическая записи хозяйственных фактов производятся одновременно, как единый рабочий процесс. Журнал хронологической регистрации хозяйственных оборотов не ведется.

Записи в накопительные регистры производятся в разрезе показателей, необходимых для управления финансово-хозяйственной деятельностью.

Аналитический и синтетический учет осуществляются одновременно, как правило, в единой системе записей. Карточки аналитического учета могут быть открыты в виде исключения по некоторым видам расчетов, по которым имеется значительное количество лицевых счетов. Сохраняются инвентарные карточки или книги по учету основных средств, карточки или ведомости по учету затрат на производство по калькуляционным счетам, карточки учета материально-производственных запасов. В соответствии с этим оборотные ведомости составляются только по расчетам, по которым ведутся карточки аналитического учета. Сохраняются сортовые сальдовые ведомости по учету материалов, сортовые (сальдовые или оборотные) ведомости по учету готовой продукции.

В целях обеспечения рациональной техники обобщения и группировки некоторых учетных данных, кроме указанных регистров, могут применяться специальные разработочные таблицы.

В журнально-ордерной форме применяются, как правило, два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости.

Вспомогательные ведомости. Вспомогательные ведомости применяются обычно в тех случаях, когда требующиеся аналитические показатели сложно получать непосредственно в журналах-ордерах. В этих случаях группировки данных первичных учетных документов осуществляют предварительно в ведомостях, из которых итоги переносятся в журналы-ордера.

Построение журналов-ордеров. В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных фактов - данные первичных документов регистрируются только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами.

Исходя из принципа регистрации учетных данных по кредитовому признаку записи по кредиту каждого синтетического счета (в корреспонденции с дебетовыми оборотами) производятся полностью в каком-либо одном журнале-ордере. Дебетовые обороты по соответствующему синтетическому счету выявляются в различных журналах ордерах по мере регистрации в них записей по кредиту корреспондирующих с ним счетов.

Журналы-ордера, в которых наряду с записями по кредиту определенных синтетических счетов ведется и аналитический учет, содержат два раздела - один для записи по кредиту счета (собственно журнал ордер), другой - для отражения показателей аналитического учета (журнал-ордер №6 "Расчеты с поставщиками и подрядчиками", журнал-ордер №7 "Расчеты с подотчетными лицами").

Журналы-ордера, как правило, построены таким образом, что в них отражаются однородные по экономическому содержанию факты, а также факты, счетно связанные между собой. Поэтому некоторые журналы-ордера предназначены для отражения операций по кредиту нескольких синтетических счетов, одинаковых по своему экономическому содержанию, В этом случае для каждого из них в регистре отведен раздел или графа (журнал-ордер №10 "Затраты на производство", журнал-ордер №15 "Финансовые результаты" и др.)

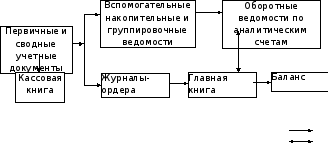

Документооборот. Документооборот при журнально-ордерной форме приведен на схеме 11.

ия запись

сверка

Схема 11. Документооборот при журнально-ордерной форме учета

Порядок учетной регистрации хозяйственных операций при журнально-ордерной форме состоит в следующем.

На основе первичных учетных документов производят ежедневную запись фактов в журналы-ордера непосредственно или же при помощи вспомогательных ведомостей, используемых для первоначальной группировки данных первичных учетных документов и для распределения затрат. Во вспомогательных ведомостях накапливают учетные данные из первичных документов, а в журналы-ордера переносят итоги этих ведомостей. Таким образом, в журналах-ордерах находят отражение все операции за месяц. При журнально-ордерной форме применяются 16 журналов-ордеров, большое количество ведомостей и разработочных таблиц.

Главная книга

В конце месяца дебетовый оборот по каждому главному счету переносится в главную книгу, В главной книге обороты по дебету каждого счета отражают в корреспонденции с кредитом соответствующих счетов, а обороты по кредиту даются одной общей записью. Таким образом, журналы-ордера и главная книга взаимно дополняют друг друга и дают развернутую корреспонденцию по дебету и кредиту каждого отдельного счета.

Строение главной книги Счет 50 "Касса"

|

Месяц

|

Обороты по дебету с кредита счетов

|

Оборот по кредиту

|

Сальдо

| ||||||

|

|

51

|

71

|

76

|

и т. д.

|

|

Д

|

К

| ||

|

Январь

|

|

|

|

|

|

|

| ||

|

Февраль

|

|

|

|

|

|

|

| ||

|

и т. д.

|

|

|

|

|

|

|

| ||

|

Итого за год:

|

|

|

|

|

|

|

| ||

Главная книга используется для обобщения данных из журналов-ордеров, проверки правильности записи по отдельным счетам и для составления отчетного баланса. В главной книге показаны вступительное сальдо, текущие обороты за месяц и исходящее сальдо по каждому синтетическому счету.

Правильность записей в главную книгу проверяют подсчетом сумм оборотов и сальдо по всем счетам, которые соответственно должны быть равны (сальдо дебетовое и кредитовое, обороты по дебету и кредиту).

Главная книга открывается на год.

На документах, данные которых включены в журналы-ордера и ведомости, указывают номер регистра и порядковые номера записи (номер строки).

Итоговые записи в журналах-ордерах сверяют с данными первичных учетных документов, на основании которых произведены эти записи, чтобы проконтролировать правильность хозяйственных фактов.

Суммы, относимые в дебет счетов, по которым аналитический учет ведется в журналах-ордерах или ведомостях, в необходимых случаях группируют по субсчетам или статьям аналитического учета в специальных листках-расшифровках, открываемых на каждый дебетуемый счет. Записи в листках-расшифровках производят на основании однородных документов итогами за день или более продолжительный период, а в необходимых случаях, - по данным отдельных документов с кратким пояснением содержания операции. По окончании месяца заполненные листки-расшифровки используют для записей в журналы-ордера или ведомости.

Преимущества. На всех регистрах указывают название месяца, в котором он заполняется. В конце месяца регистры подписываются главным бухгалтером. В регистрах, из которых показатели переносят в главную книгу, делают об этом отметку. Журнально-ордерной форме счетоводства присуши следующие преимущества:

1. Использование системы накопительных ведомостей обеспечивает равномерную и своевременную запись фактов на протяжении всего учетного периода; дает возможность непосредственно получать большинство отчетных данных (показателей) из регистров текущего учета, чем облегчается и ускоряется составление бухгалтерской отчетности, улучшается оперативный анализ хозяйственной деятельности организации.

2. Достигается непосредственная увязка аналитического учета с учетом синтетическим, а также с балансом. Сокращается количество регистров аналитического учета и упрощается техника учетных записей.

3. Использование журналов-ордеров позволяет при регистрации в них фактов быстрее ориентироваться в установлении корреспонденции счетов и предотвращать ошибочные, не соответствующие экономическому содержанию учитываемых фактов, записи по счетам.

4. Создаются условия для широкого разделения учетного труда, облегчается нормирование учетной работы и применение графиков документооборота в работе бухгалтерского аппарата.

Улучшается систематизация и порядок хранения учетных документов применительно к отдельным журналам-ордерам, облегчается проверка учетных данных и получение справок. Недостатки

К недостаткам журнально-ордерной формы относят:

1. Сложность и громоздкость построения журналов-ордеров, затрудняющие их использование в учетной работе.

2. Ориентированность на ручную технику их заполнения.

3. Многочисленные дополнительные таблицы-расшифровки, требующие при их ведении большого количества времени и сил.