3.Текущий учет затрат на производство (процесс производства)

Процесс производства. Процесс производства является основным и центральным в деятельности организации. В этом процессе формируется себестоимость продукции, работ, услуг, которая прямым образом влияет на рентабельность и прибыльность организации. На данном этапе осуществляется потребление средств труда посредством начисления амортизации, предметов труда в форме товарно-материальных ценностей и использование рабочей силы в форме затрат на оплату труда.

Этапы формирования затрат. Затраты определяются в два этапа.

Первый этап. В начале собираются все затраты на производство продукции, работ, услуг в разрезе подразделений по дебету производственных счетов 20 "Основное производство", 23 "Вспомогательное производство", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 28 "Брак в производстве", 97 "Расходы будущих периодов", 96 "Резервы предстоящих расходов" (по кредиту) на основании первичных учетных документов по производственным затратам: требованиям, лимитно-заборным картам на материалы, нарядов на сдельную работу и расчетов по заработной плате, расчетов по начислению амортизации основных средств и нематериальных активов, расчетов по распределению расходов на обслуживание и управление подразделений и организации в целом (освещение, отопление, почтово-телеграфные, командировочные расходы, расходы по содержанию управленческого персонала) и др.

Второй этап. Затраты, учтенные на дебете производственных счетов, в конечном счете списываются в дебет счета 20 "Основное производство", на котором собираются таким образом все фактические затраты на производство в целом по организации и определяется фактическая производственная себестоимость всей выпущенной продукции (полная или неполная). Полная фактическая производственная себестоимость включает общепроизводственные и общехозяйственные расходы.

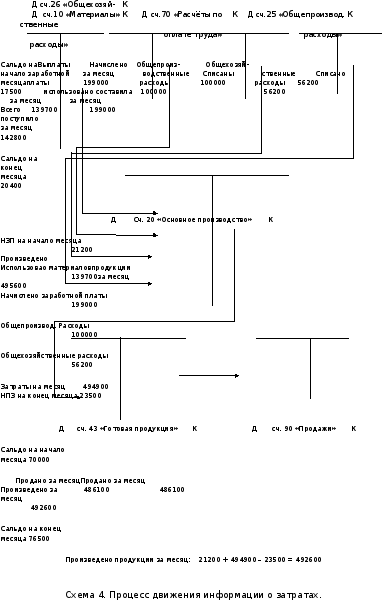

Расчет себестоимости продукции. НЗП (незавершенное производство) на начало месяца "+" затраты за месяц (оборот дебета счета 20) "-" НЗП на конец месяца "-" сэкономленные материалы, возвратные отходы "=" полная производственная себестоимость. Себестоимость единицы продукции определяется посредством калькуляции.

Сравнивая со сметными (плановыми) показателями, выявляются отклонения (экономия, перерасход) по статьям затрат и статьям калькуляции для принятия соответствующих мер и решений.

Запись в системе счетов. В организациях, в которых в соответствии с учетной политикой выбран вариант списания постоянных расходов (общехозяйственных) на счет 90 "Продажи", в этом случае исчисляется неполная производственная себестоимость.

По кредиту счета 20 "Основное производство" отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 "Основное производство" в дебет счета 43 "Готовая продукция", 40 "Выпуск продукции (работ, услуг), 90 "Продажи" и др. Остаток по счету 20 "Основное производство" на конец месяца показывает стоимость незавершенного производства, определяемого инвентарным методом по стоимости прямых затрат или другим выбранным методом.

Аналитический учет по счету 20 "Основное производство" ведется по видам затрат и видам выпускаемой продукции (работ, услуг).

Стоимость произведенного продукта включает текущие издержки и прибавочную стоимость.

Пример 1.

Пример процесса движения информации о затратах по счетам показан на схеме 4

Пример 2.

1. Открыть схемы счетов синтетического учета и записать в них остатки на основании приведенного баланса.

Баланс

АО «Физприборы» на __месяц 200___г.

|

Актив

|

Сумма (руб)

|

Пассив

|

Сумма (руб)

|

|

1. Основные средства 2. Материалы 3. Основное производство 4. Готовая продукция 5. Касса 6. Расчетные счета 7. Расчеты с подотчетными лицами

|

150000 26000 2000 3500 200 21800

150

|

1. Уставный капитал 2. Прибыль

|

204200 5800

|

|

Итого

|

210000

|

Итого

|

210000

|

2. На основании приведенных ниже операций за месяц составить корреспонденцию счетов.

|

№ |

Содержание операции |

Сумма (руб.) |

Корреспонденция счетов | |

|

Дебет |

Кредит | |||

|

|

Принят к уплате счет углесбыта за поступившее топливо |

4200 |

|

|

|

|

Принят к оплате счет АТК за доставку топлива на склад предприятия |

200 |

|

|

|

|

Уплачено экспедитором за разгрузку топлива |

100 |

|

|

|

|

Перечислены с расчетного счета А) углесбыту Б) АТК |

4200 200 |

|

|

|

|

Начислена заработная плата рабочим за производство продукции |

14000 |

|

|

|

|

Произведены отчисления единого социального налога от заработной платы |

4984 |

|

|

|

|

Отпущены со склада и израсходованы на производство основные материалы |

22000 |

|

|

|

|

Израсходовано заведующим хозяйством Воробьевым В.И. на нужды производства |

50 |

|

|

|

|

Отпущено со склада и израсходовано для производственных нужд топливо |

2100 |

|

|

|

|

Принят к оплате счет Газсбыта за потребленный для производственных нужд газ |

730 |

|

|

|

|

Возвращены на склад производства сэкономленные материалы |

3000 |

|

|

|

|

Сдана на склад из производства готовая продукция в количестве 1000 шт. и оприходована по фактической производственной себестоимости (на конец месяца незавершенное производство -1 500) |

|

|

|

3.Записать суммы операций в схемы счетов синтетического учета.

4. Определить затраты на производство, фактическую себестоимость выпущенной продукции и единицы продукции.

Ответ: 41364; 41,2.