Исследование конкуренции на рынке производства нетканых материалов для автомобилей (на примере оао «комитекс»)

Основным этапом анализа конкуренции на рынке является оценка степени подверженности рынка процессам конкуренции на базе анализа основных факторов, обусловливающих интенсивность конкуренции.

Для того, чтобы оценить степень подверженности рынка процессам конкуренции, а также определить положение компании «Комитекс» было проведено 4 неформализованных интервью с сотрудниками ОАО «Комитекс»: с менеджером по продажам на рынке продукции для автомобильной отрасли Перовым О.А., с Ведущим специалистом по развитию новых рынков с и.о. начальника технологического отдела Ладановой Л.П., с начальником отдела снабжения Чекуновым А.В. («Приложение 5»)

Цель интервью – выявить, какие существуют факторы конкуренции на рынке реализации нетканых материалов автомобильной отрасли, оценить эти факторы по силе их влияния на деятельность компании, определить положение на рынке ОАО «Комитекс».

При составлении схемы интервью использовалась таблица «Факторы конкуренции на рынке отрасли»[Шкардун, Ахтямов, 2000] и рекомендации, изложенные в книге М. Портера [Портер, 2007].

В интервью были затронуты следующие темы, согласно модели М. Портера:

Интервью с Перовым О.А.: текущая ситуация в отрасли, влияние потенциальных конкурентов, влияние покупателей.

Интервью с Дорониным А.Н.: текущая ситуация в отрасли, влияние товаров – заменителей.

Интервью с Чекуновым А.В.: влияние поставщиков.

Интервью с Ладановой Л.П.: влияние товаров – заменителей.

Также на основе проведенных интервью был составлен SWOT – анализ, который раскрывает сильные и слабые стороны деятельности компании «Комитекс» на авторынке, а также возможности и угрозы, которым подвержено предприятие.

Каждый из факторов, характеризующих конкуренцию на рынке, оценивался экспертами – сотрудниками ОАО «Комитекс» - в балльной шкале («Приложение 6»). Кроме того, на этапе анализа факторов конкуренции был осуществлен прогноз развития конкуренции на рынке на основе прогнозных оценок изменения действия каждого из факторов, которые также расставили эксперты.

Оценка влияния основных сил конкуренции на рынке нетканых материалов для автомобильной промышленности на деятельность оао «Комитекс»

Оценка степени подверженности рынка процессам конкуренции производится на базе анализа основных факторов, обусловливающих интенсивность конкуренции. Поскольку конкурентная среда формируется не только под влиянием борьбы внутриотраслевых конкурентов, для анализа конкуренции на рынке в соответствии с моделью М.Портера учитываются следующие группы факторов:

соперничество среди конкурирующих на данном рынке продавцов ("центральный ринг") - ситуация в отрасли;

конкуренция со стороны товаров, являющихся заменителями - влияние товаров-заменителей;

угроза появления новых конкурентов - влияние потенциальных конкурентов;

позиции поставщиков, их экономические возможности - влияние поставщиков;

позиции потребителей, их экономические возможности - влияние покупателей.

Каждая из рассматриваемых сил конкуренции может оказывать различное как по направлению, так и по значимости воздействие на ситуацию в отрасли, а их суммарное воздействие в итоге определяет характеристики конкурентной борьбы в отрасли, прибыльность отрасли, место фирмы на рынке и ее успешность [Портер, 2007, с. 35].

Проанализируем характер влияющих факторов, входящих в группу "ситуация в отрасли":

Число и мощность фирм, конкурирующих на рынке.

Основная потребность на автомобильном рынке в ковровых материалах для салона автомобиля, в основном в цветных, материалах для изготовления шумоизоляции, лицевого покрытия потолков автомобилей.

Говоря о конкретных видах продукции, очень много на рынке производителей шумоизоляционных подложек ввиду того, что они изготавливаются из текстильных отходов. По ковровым полотнам основные конкуренты: Могилев «Химволокно» (декоративное иглопробивное полотно), Туймазы - холстопрошивное полотно (хуже качество, меньше ассортимент, ниже цена, сотрудничают с ОАО «АвтоВАЗ», ОАО «ИжАвто», ОАО «ГАЗ», ОАО «КАМАЗ» и др. ), ОАО «Детальстройконструкция» (форм. ковры, продукция схожа с продукцией ОАО «Комитекс», ), ООО «Автотехника - НН», г.Нижний Новгород (поставляют автомобильные ковры и шумоизоляцию из текстильных отходов, сами делают автодетали).Если говорить про зарубежных поставщиков, то самым крупным является компания «Фройденберг», Германия. Однако объемы ее поставок небольшие ввиду высоких цен на продукцию.

Из перечисленных предприятий по качеству и потребительским свойствам в плане использования в автомобилестроении ведущее место занимает ОАО «Детальстройконструкция», г. Тольятти. В 2004 г. активно начало продвигать свои ковры по автомобильным заводам ООО «Автотехника – НН». На сегодня эта фирма закрепилась на «ГАЗе», так как сама производит, ламинирует и формует ковры и поставляет готовые изделия. Про продукцию данной компании рассказал Перов О.А.:«Автотехника» только ковры могут делать и шумоизоляцию из отходов, которых у нас нет. Шумоизоляция - это полотно на подобии иглопробивных, только они очень большой плотности, от 500 грамм до полутора килограмм и делаются из текстильных отходов. Отходы текстильной промышленности расщепляют на мелкие лоскутки и из них делают полотна. У нас такого оборудования нет».

По ковровым покрытиям пола на ВАЗе рынок поделен между «ДСК», «МКП», «ПХР».

По полотну термоскрепленному с термоклеевым покрытием по автозаводам серьезных конкурентов нет. Например, ООО «Фабрика нетканых материалов», г. Туймазы, (производит полотно объемное термоскрепленное «Синтепон»).

Полотно холстопрошивное – ООО «Фабрика нетканых материалов», Башкирия. В настоящее время поставляет материалы для шумоизоляции моторного отсека на ОАО «БРТИ», так как, c учетом транспортных затрат (через город проходит магистральная линия Куйбышевской железной дороги, трасса Уфа-Москва проходит лишь в 20 км от города) и использованием порошка в качестве термоадгезива, их цена ниже цен «Комитекс».

Доля «Комитекс» на автомобильном рынке материалов около 40 - 50%, колебания по годам в пределах ±10%.Следующий по объемам идет «Ладатекс» - ДСК, г.Тольятти(около 40%), затем ООО «Автотехника – НН», ЗАО ПХР, п. Винтай и мелкие поставщики, часто разовые. По поводу распределения объемов производства менеджер по продажам «Комитекс» отметил следующее: «Объемы отгрузок у нас, конечно, выше, предприятие у нас крупнее. Но по-разному бывает, зависит от наших потребителей-производителей автодеталей. Допустим «Номатекс», работает в основном с компанией «ДСК» - это их головная компания, «Номатекс» их дочернее предприятие. Если «ДСК» возьмет больше объемов с «АвтоВАЗа» - их основного потребителя - то у них больше будет объемов поставок. У нас до недавнего времени «Металлопродукция» - наш основной потребитель, также ориентированный на «АвтоВАЗ». То есть между «ДСК» и «Металлопродукцией» «АвтоВАЗ» делит объемы: кому-то больше, кому-то меньше. Всё зависит от цены и качества. Соответственно, их объемы то увеличиваются, то уменьшаются».

Цены на ковровые материалы конкурентов «Комитекс» ниже ориентировочно на 5%, качество примерно на таком же уровне.

Степень стандартизации товара, предлагаемого на рынке.

Поставляемые разными компаниями ковровые материалы, различаются по местам применения (для салона автомобиля, для изготовления шумоизоляции, лицевого покрытия потолков автомобилей). Также под каждого клиента ведется доработка продукции под его запросы: изменяется внешний вид полотна или же какие – то физико – механические свойства. По этому поводу Перов О.А. отметил следующее: «…при появлении какой – то новой модели под нее разрабатывается ассортиментный ряд автодеталей, он утверждается и эта модель выпускается в соответствии с этим ассортиментным рядом, закупаются одни и те же материалы. Но в процессе работы на рынке производители автомобилей могут немного поменять, изменить ассортиментный ряд в зависимости от требований уже своих покупателей для того, чтобы завоевать большую долю рынка или снизить стоимость этой модели. Ассортиментный ряд может поменяться, но это происходит достаточно редко. Поэтому если какая – то модель выведена на рынок и под нее разработан ассортиментный ряд, это держится достаточно долго и стабильно. При появлении, соответственно, какой – то новой модели нужен новый ассортиментный ряд, тогда и происходит разработка нетканых материалов для поставок, и основная работа проводится над экспериментом продукции. После того, как модель уже утверждена, все достаточно стабильно, и редко возникают изменения. Поэтому в этом вопросе все зависит от того, как развивается конечный потребитель - автозавод, как он вводит новые модели. Как показывает практика, более динамичными оказываются производители иномарок. Ассортиментный ряд, конечно, еще не меняли, потому что недавно вывели свои модели, но рынок достаточно сильно подстегнули, поэтому «АвтоВАЗ» тоже два года назад начал вводить новые модели, подстегнули его конкуренты. Была введена сначала модель «Лада – Калина», достаточно успешная, с большим объемом поставок, в этом году введена «Лада – Гранта», автозавод делает на нее большую ставку, предполагают, что это будет топовая модель, ее разрабатывали специально дляэконом – сегмента, по стоимости достаточно низкой продается. Поэтому с «АвтоВАЗ» у нас сейчас тоже довольно динамичное развитие, было проведено много экспериментальных работ, много новой продукции разработано под новые модели. Раньше все было более статично, одни и те же материалы поставлялись из года в год, редко проводились какие – то экспериментальные работы новой продукции».

Издержки переключения клиента с одного производителя на другого.

Барьеры ухода с рынка. В случае переключения предприятия на другой отраслевой рынок потребности в ликвидации основных фондов не возникнет, так как на одном и том же оборудовании возможно изготовление продукции для нескольких рынков. Однако данный рынок занимает большой удельный вес в объеме производства компаний «Комитекс», «Детальстройконструкция», «Автотехника», в частности, у «Комитекс» он находится на втором месте по объему реализуемой предприятием продукции.И если данные компании переключатся на другой отраслевой рынок или выйдут из данной сферы бизнеса, это будет сопряжено со значительными потерями объемов производства, поэтому естественно ожидать большего упорства вытесняемых с рынка фирм в борьбе за свои позиции.

Барьеры проникновения на рынок.

Ситуацию с наличием барьеров для входа на рынок новых компаний Перов О.А. прокомментировал следующим образом: «Основным препятствием является разработка какой – то уникальной технологии производства, которая позволит использовать оборудование, которое есть у данного конкурента. То есть у всех есть какое – то уникальное оборудование, которого нет у других, и все стараются на этом сыграть, работать по этой технологии производства, чтобы не было воспроизведения. Второй момент – это патентование, если разработана какая – то уникальная технология, отличная от других, от имеющихся на рынках, можно ее запатентовать, и таким образом создать границу для проникновения конкурентов своих. Третье – важный момент – это тесное сотрудничество с потребителем. То есть чтобы потребитель был тесно привязан к тебе, чтобы не возникало желания обращаться с запросами к другим. То есть здесь нужна работа тесная с потребителем и поддержание контактов».

Также немаловажный фактор – состояние постоянной загрузки производственных мощностей предприятия, с чем связано такое немаловажное условие выживания на авторынке как способность поддерживать цены на продукцию на определенном уровне: «Очень важно, чтобы все мощности на предприятии были загружены. Это очень сильно уменьшает постоянные издержки. Если где – то идет уменьшение производственных мощностей, очень сильно постоянные издержки возрастают, и стоимость продукции очень сильно увеличивается. Поэтому это позволяет удерживать цены на каком – то определенном уровне, и это сдерживание цен тоже является своего рода барьером для проникновения новых конкурентов, для снижения интереса у них к этой продукции».

Успешный выход на рынок для автомобильной промышленности требует четко продуманной стратегии, в том числе уже заранее, еще до запуска производства, вновь создаваемое предприятие должно найти для себя потребителей, которым будет отгружаться продукция. Это очень важный момент: «… все предприятия, которые выходят на рынок, они уже какую – то нишу для себя заранее определяют. Ту нишу, которая фактически еще не занята имеющимися производителями. Или, допустим, ту нишу, тот продукт, который за счет какой – то специальной технологии или экономии на каких – то издержках может вытеснить имеющийся на рынке»,- отметил специалист по продажам на автомобильном рынке «Комитекс». Имеется и другой вариант выхода предприятия на рынок: «…бывает, наш потребитель под себя производство открывает, или появляется какой – то продукт, который более экономичен, который производим мы. По какой – то более экономной технологии, которая имеет меньше затрат на производство. Соответственно, цена у него гораздо ниже получается, он вытесняет нашу продукцию. Или, наоборот, какой – то очень сложный продукт, который тяжело воспроизвести другим, и идет целенаправленное производство именно какого – то одного продукта, какой – то одной ниши. То есть это какой – то узкий рынок, под этот узкий рынок предприятие открывает свое производство. То есть рынок может быть уже занят нашей продукции, но так как наша продукция не является узкоспециализированной под этот рынок, соответственно, затраты и технология на его производство у нас отличаются: возможно, дороже, возможно, не то качество, которые потребителям хотелось бы получать. И при открытии производства для одного какого – то сегмента всегда получается и качество лучше, и зачастую цены ниже».

Размер и темп роста рынка.

Крупные автомобилестроительные концерны обычно не ограничивают производство родной страной, а строят автосборочные предприятия по всему миру. В СССР заводов иностранных автопроизводителей не было. Импорт автомобилей из-за границы был строго ограничен и пренебрежимо мал. После распада СССР в 1991 году на российский рынок пришли иностранные автопроизводители, однако местного производства не организовывалось вплоть до 1999 года.

Первые предприятия работали по принципу крупноузловой сборки, собирая автомобили из готовых машинокомплектов. При этом компоненты автомобиля производились на зарубежных заводах и импортировались, а сборка заключалась в установке на уже готовый автомобиль двигателя, колёс и бамперов. Российская таможня облагает автозапчасти существенно меньшими пошлинами, чем готовые автомобили, поэтому крупноузловая сборка позволяла производителям экономить при минимальных затратах на организацию производства. В середине 2000-х начали появляться заводы полного цикла, первым из которых стал завод Ford во Всеволжске. Такие заводы производят большинство компонентов самостоятельно или закупают их у других российских предприятий. К концу 2000-х многие автоконцерны построили в России собственные заводы.

Иномарки местной сборки имеют по сравнению с импортированными ряд особенностей. Экономия на транспортировке, логистике, локализации производства, а также налоговые льготы для инвесторов и низкие пошлины на импорт запчастей позволяют производителям снизить себестоимость автомобиля. В результате иномарка российской сборки может быть намного дешевле для покупателя, чем импортированная из США, Западной Европы или Японии. С другой стороны, перенос производства в Россию отпугивает некоторых покупателей, так как они считают квалификацию и дисциплину российских рабочих крайне низкой по сравнению с японскими или немецкими, а качество российских автокомпонентов — недостаточно высоким.

В 2006-2008 гг. в России происходил рост производства легковых автомобилей - примерно 10 % каждый год. Однако в кризисный 2009 г. вслед за спросом производство обрушилось. Обратное колебание произошло в 2010 г.: увеличение выпуска российских автомобилей составило 46%, по сравнению с выпуском в 2009 году, по иномаркам российского производства - 73% . В 2010 году количество проданных иномарок российской сборки впервые превысило количество импортированных иномарок.

По всем группам автомобилей в 2011 г. выпуск машин в России увеличился по сравнению с 2010 г. За 2011 г. на территории России было собрано рекордное количество автомобилей. Производство увеличилось на фоне растущего спроса. По итогам 2011 г. автопродажи выросли на 39%, среди проданных машин примерно 65 % машин российского производства, при этом практически половина собранных на территории России автомобилей - иномарки. По данным «АСМ-Холдинга», с января по сентябрь сборочные предприятия зарубежных марок произвели 749,9 тыс. штук легковых машин (+77,9%), а отечественные марки – лишь 510,1 тыс. штук (+26,7%).Среди российских марок абсолютное большинство выпущенных машин – это Лады. АвтоВАЗ произвел их за девять месяцев 438,3 тыс. (+15,7%). Ни один из заводов, собирающих иномарки, не производит и не продает пока машины в таких количествах. Достаточно сказать, например, что один из лидеров рынка среди иностранных марок – Renault – продал 92,5 тыс. автомобилей Logan и Sandero российской сборки.

Сейчас в России производятся модели под брендами Renault, Volkswagen, Audi, BMW, Opel, Skoda, Chevrolet, Ford, Kia, Hyundai, Peugeot, Citroen, Mitsubishi, Nissan, Toyota, Opel.

Емкость рынка материалов для отечественной автомобильной промышленности связана с производством автомобилей. Однако, по словам менеджера по продажам «Комитекс» на авторынке, «Ёмкость трудно оценить, потому что мы не поставляем весь ассортимент. Допустим, та же шумоизоляция, потом различные заменители - не только нетканые материалы, но и заменители: пенополиуретан, пластмассы. Ёмкость зависит от объема производства автомобилей и от решения автопроизводителей, какие детали применять, если они больше разработают моделей, чтобы там было больше нетканых материалов, у нас, соответственно, объемы увеличиваются. Как я сказал, там могут быть пенополиуретан в качестве шумоизоляции, пластмассы. Салон может быть вообще не покрыт ковровыми покрытиями. Мы сейчас разрабатываем полотно для потолка салона – потолок салона тоже может идти как из тканных, так и нетканых материалов. Это уже от решения автопроизводителей зависит. Ковры могут быть какие мы делаем – иглопробивные, а могут быть тафтинговые, которые мы не можем поставлять».

За 2010 г. произошел рост за счет увеличения продаж автомобилей ВАЗ, запуска автозаводов по производству иномарок российской сборки.

«АвтоВАЗ» в 2010 г. увеличил выпуск своих автомобилей на 86%, ООО «Автомобильный завод ГАЗ» увеличил в 4 раза, ОАО «Иж-Авто» снизил на 65%, ОАО «Уаз» увеличил в 3,5 раза.

В 2012 г. ожидается дальнейший рост рынка на 30% - 40%. В основном за счет выхода автозаводов по производству иномарок на проектные мощности.

Политика взаимодействия между собой конкурентов в процессе функционирования на рынке.

О характере взаимодействия конкурентов на рынке Перов О.А. говорит следующее: «…никто не хочет делиться своим доходом, поэтому такая осторожная политика: нет откровенной вражды, но и нет прям такого открытого партнерства, чтобы всю информацию открывали, всё оборудование. И по сырью: если мы находим стратегически важное для себя сырьё, то мы стараемся скрыть от конкурента, что у нас такое сырье есть».

Однако же, помимо противоборства, конкуренты оказывают друг другу помощь: «Взаимопомощь возникает в период работы на рынке: бывают моменты, у нас проблемы возникают, бывает - у конкурентов. Если один раз мы им откажем в помощи, потом они нам могут отказать. И войти в открытую конфронтацию тоже достаточно опасно, потому что открытая война мало кому нужна – это усложняет работу, увеличивает затраты и прочее. …если возникает потребность: традиционного сырья не хватит, нужного для допоставки, мы их обеспечим. У нас такое редко, конечно, бывает, таких просчетов, но если возникнет, то они нам помогут. Иногда возникает потребность в дополнительной продукции, когда спрос на нее резко растет, и в то же время нехватка своих мощностей. Тогда мы заказываем производство у конкурентов, или же они, если у них не хватает мощностей, могут заказать производство у нас».

Теперь рассмотрим, каким образом сказывается на уровне конкуренции в отрасли влияние потенциальных конкурентов.

Насколько серьезна угроза со стороны возможного появления на рынке новых игроков, зависит от наличия барьеров входа и реакция существующих игроков. Существуют следующие основные факторы, влияющие на барьеры входа.

Экономия на масштабе. В данной отрасли экономия на масштабах производства играет существенную роль, немаловажный фактор – состояние постоянной загрузки производственных мощностей предприятия, с чем связано такое условие выживания на авторынке как способность поддерживать цены на продукцию на определенном уровне: «Очень важно, чтобы все мощности на предприятии были загружены. Это очень сильно уменьшает постоянные издержки. Если где – то идет уменьшение производственных мощностей, очень сильно постоянные издержки возрастают, и стоимость продукции очень сильно увеличивается. Поэтому это позволяет удерживать цены на каком – то определенном уровне, и это сдерживание цен тоже является своего рода барьером для проникновения новых конкурентов, для снижения интереса у них к этой продукции»,- со слов менеджера по продажам на авторынке ОАО «Комитекс».

Дифференциация продукта.

Ситуацию с наличием барьеров для входа на рынок новых компаний Перов О.А. прокомментировал следующим образом: «Основным препятствием является разработка какой – то уникальной технологии производства, которая позволит использовать оборудование, которое есть у данного конкурента. То есть у всех есть какое – то уникальное оборудование, которого нет у других, и все стараются на этом сыграть, работать по этой технологии производства, чтобы не было воспроизведения. Второй момент – это патентование, если разработана какая – то уникальная технология, отличная от других, от имеющихся на рынках, можно ее запатентовать, и таким образом создать границу для проникновения конкурентов своих. Третье – важный момент – это тесное сотрудничество с потребителем. То есть чтобы потребитель был тесно привязан к тебе, чтобы не возникало желания обращаться с запросами к другим. То есть здесь нужна работа тесная с потребителем и поддержание контактов».

Также, что касается необходимости разработки уникальных технологий, респондент подчеркнул, что на авторынке предъявляются высокие требования к продукции, что влечет за собой необходимость поиска и создания продукции по уникальной технологии: «… если ориентироваться на простые продукты, там очень высокая конкуренция и низкая рентабельность или вообще убыток производства. Если ориентироваться на долгосрочное развитие, то нужно стремиться именно к разработке сложных продуктов и в основном ориентироваться на поставку сложных продуктов, которые помогают стабильно развиваться предприятию».

С этой целью на «Комитекс» ведется постоянный поиск новых технологий, в частности, на предприятии были разработаны и запатентованы эксклюзивные материалы под торговыми марками «Энприпол» и «Экопол» для отделки потолка и пола автомобиля, аналогов которых в СНГ не существует. Про данные полотна поведала Ладанова Л.П.: «Начну с «Экопола». Это полотно служит для подложки шумоизоляции. На пол, под листовой слой подкладывается, чтобы, во – первых, тепло снизу от металла не шло, и это шумоизоляция. Потом моторный отсек также обрабатывается этим полотном, чтобы от мотора тоже меньше шума было. Капотное пространство. И это полотно идет так же на потолок, первый слой от металла. Оно представляет собой большого развеса, где-то от 500 грамм до 1500. Полотна довольно каркасные, плотные и толстые. При формовке становятся плоскими, а так они довольно толстые, до 15 мм. Что говорить об «Энприпол», это довольно тонкое полотно, видовая деталь. Это отделочный материал: потолок, в первую очередь, здесь «Энприпол» дублируется с «Экополом», такой получается сэндвич – уже готовая деталь на крышу; они более благородные, структурированные, красивые ковры, они дорогие получаются. Сколько лет с ними работаем, все никак в серию пустить не можем: много замечаний. По импорту все работают, а сейчас хотят перейти на отечественные, и никто, кроме нас, не делает эти ковры. Мы занимаемся разработкой, сейчас партию отправили, уже испытания прошли, заключения получаем. Давно мы с ними работаем, лет 25 уже, наверное, разрабатываем, но пока не внедрились из – за того, что импортные, они по качеству и по себестоимости получаются на уровне наших, им легче брать импорт, чем наши».

Однако же на практике были случаи, когда потребители отказывались от доработанных под их запросы материалов: «Получается так, что мы отработаем все, они пустят это в свою цепочку, а потом находится какой – то конкурент, у которого цена ниже, и вот они отказываются. То есть мы затраты понесли, а у нас объемы уменьшаются. Потребители часто как делают, они наше полотно закупают, определенную партию, например, машину комплектуют, ее утверждают, а потом в серию пускают дешевые полотна конкурентов. И такое часто бывает», - отметила специалист.

Подытожить можно словами Перова О.А.: «Качество волнует всех. Без требуемого качества никто не может поставлять на автозаводы, но по ценам заводы тоже очень часто давят на производителя автодеталей, и они не могут, несмотря на супервысокое качество, покупать продукцию, если цены не являются проходными для них по уровню. У них цены твердо зафиксированы с автозаводами, они по ним только могут работать. Ценовая политика очень жесткая, идет тенденция к тому, что каждый год они должны снижать цену автодеталей, вводить какие – то новые материалы, которые удешевят стоимость конечной продукции – автодеталей. Цены имеют очень большое значение».

Потребность в капитале.

Потребность в капитале достаточно существенная.

Предприятие «Комитекс» разработало довольно удачную стратегию выхода на авторынок: «Тут затраты мы делили с основными потребителями. То есть когда рассматривалось, какое нужно оборудование для производства, мы совместно со своими потребителями закупали это оборудование. Получается, часть затрат понесли наши потребители, потому что в России не было производителей нетканых материалов для автодеталей, и они были очень заинтересованы в открытии именно Российского предприятия. Это одна из лучших моделей выхода на рынок, потому что, получается, потребители становятся привязанными к тебе, соответственно, меньше риска, что они уйдут к другому поставщику, или он даже практически отсутствует, потому что они должны окупить свои расходы, которые они понесли на это оборудование. И расходы эти окупаются разными способами: или стоимость продукции снижается на величину понесенных ими расходов (в течение нескольких лет по заниженной стоимости продукция может поставляться), или мы оплачиваем за это оборудование какие – то проценты в течение нескольких лет, или оборудование становится в их собственности, и мы платим за использование этого оборудования. То есть здесь возможны различные варианты», - отметил менеджер по продажам предприятия.

Высокие постоянные издержки.

Касаемо компании «Комитекс», то региональное положение северное увеличивает затраты на энергию, необходимость поддерживать здания в состоянии эксплуатации (по словам менеджера по продажам).

Политика правительства.

Разговоры о поддержке текстильной отрасли – дело достаточно долгоиграющее. Одни и те же темы обсуждаются годами. Чего стоила, например, отмена таможенных пошлин на оборудование и рефинансирование процентных ставок по кредитам на модернизацию производства. Лоббированием интересов текстильной отрасли в правительстве традиционно занимается Министерство промышленности и торговли РФ.

Главное, что предстоит для этого сделать, – это устранить техническую отсталость отрасли. Основные цифры, характеризующие эту самую техническую отсталость, таковы: по данным Министерства промышленности и торговли, 50% оборудования на предприятиях отрасли работает свыше 15 лет, 40% — от 10 до 15 лет, 10% — 10 и менее лет. Коэффициент обновления оборудования составляет 3-4%. В идеале же 70% оборудования на предприятиях должно быть "моложе" 10 лет [Сергеенков, 2012].

Неизбежно возникает вопрос: где взять деньги на эти цели?

Рефинансирование 2/3 процентной ставки по кредитам на модернизацию производства (в том числе и взятым до 2007 года) уже стало реальностью и большой победой текстильного лобби. Однако абсолютные цифры этой поддержки невелики. По 2009 году в РФ она составляла около 200 млн. рублей. Еще 350 млн. рублей было потрачено на субсидирование ставок по кредитам на закупку сырья и 105 – на поддержку предприятий, производящих продукцию на экспорт [там же]. Всей полноты проблемы эти вложения не решают.

Теперь Министерство промышленности и торговли ставит перед собой задачу добиться перевода всей отрасли на упрощенную систему налогообложения. Сейчас по этой системе работают малые предприятия отрасли, что создает искаженную конкурентную среду. Крупному бизнесу трудно конкурировать с более мобильными мелкими предприятиями, которые имеют серьезное преимущество по налогам (к тому же, и это не секрет – малый бизнес выигрывает и за счет того, что платит своим работникам "серые" зарплаты).

"Мы не можем ужесточать условия для малого бизнеса, но и не можем допустить, чтобы крупные предприятия искусственно дробились только для того, чтобы облегчить налоговое бремя, — сказал Олег Кащеев. – Поэтому нам кажется, что проще будет перевести на УСН всю отрасль" [там же].

Второй серьезный пряник, который обещан федералами, — это работа по защите внутреннего рынка. В частности, рассматривается вопрос о том, чтобы контрафакт, выявленный межведомственной комиссией, уничтожался.

На совещании заговорили и о такой форме поддержки, как формирование позитивного восприятия российской продукции (чего удалось добиться в пищевой промышленности). Правда, пока непонятно, что делать для достижения этой цели. Однако предложения были, в частности, субсидировать рекламные кампании производителей текстиля.

Кроме того, возможно и прямое субсидирование некоторых расходов. Это касается предприятий нескольких регионов России, в которых будут реализовываться пилотные проекты по поддержке текстильной отрасти. Подобные проекты намечены в пяти регионах: Ивановской, Ярославской, Костромской, Вологодской и Волгоградской областях. Сейчас рассматривается вопрос о субсидировании затрат на тепло- и электроэнергию для предприятий – участников проекта, а также на продвижение их продукции на рынок.

Правительство может лимитировать или даже закрыть возможность входа в отрасль такими методами, как лицензирование и ограничения в доступе к источникам сырья. Правительство может осуществлять и серьезное косвенное регулирование, влияя на барьеры входа с помощью таких механизмов, как стандарты загрязнения воды и воздуха и нормы безопасности [там же].

С 2005 года ОАО «Комитекс» занимается производством полиэфирного волокна из дробленных пластмассовых бутылок из-под прохладительных напитков и пива и другого вида ПЭТ-сырья.

Открытие данного производства в Сыктывкаре стало толчком к появлению компаний, занимающихся сбором и первичной переработкой пластиковых бутылок и другого вторичного сырья во всех регионах России. ОАО «Комитекс» готово перерабатывать пластиковые бутылки, собранные в Республике Коми. Несмотря на то, что этого мусора в Коми предостаточно, никто не хочет делать на нем деньги, а потому стратегически важное для республики предприятие вынуждено закупать тару в Узбекистане, Казахстане, Украине, Беларуси, а также за рубежом - в Испании, Египте, Мексике, США и Китае [Бобракова, 2001].

Вопрос организации сбора и переработки пластиковых отходов в республике поднимался не раз на самых разных уровнях, начиная от общественных организаций «зеленых» и завершая правительством региона.

Ситуация со сбором пластикового вторсырья у нас складывается парадоксальная. С одной стороны, есть ОАО «Комитекс», крупнейшее динамично развивающееся предприятие, которое потребляет ПЭТ-тару в качестве сырья для производства нетканого волокна в объеме около 30 тысяч тонн, и есть огромное количество накопившихся отходов. По данным Министерства природных ресурсов и охраны окружающей среды РК, на территории Коми накопилось 108 миллионов тонн вторичных материалов, не нашедших дальнейшего применения [там же].

Понятно, что полностью обеспечить «Комитекс» местным сырьем вряд ли получится и предприятие все равно будет закупать ПЭТ-сырье в других регионах. Но какую-то часть можно было бы собирать и на территории республики. Ежедневно предприятие производит три вагона волокна, перерабатывая за год до 1 миллиарда бутылок. Предприятие несколько лет назад взаимодействовало с предпринимателем, который осуществлял сбор ПЭТ-бутылок на местных мусорных полигонах. В месяц из Сыктывкара поставлялось около 40 тонн сырья, из Ухты – 25 тонн. Сбор пластиковых отходов в столице Коми прекратился с тех пор, когда на городской свалке появился новый собственник.

Министерство развития промышленности, транспорта и связи РК обратилось с призывом к руководителям муниципалитетов найти заинтересованных предпринимателей и помочь им наладить на своих территориях сбор и первичную переработку пластиковых бутылок.

В сотрудничестве с ОАО «Комитекс» минпром провел уже целый ряд совещаний и мероприятий, где обсуждались возможности «пластикового бизнеса». Следующим шагом в этом направлении стал выездной ПЭТ-семинар для представителей городских и районных администраций и бизнеса непосредственно на предприятии, чтобы его участники своими глазами увидели, как происходит первичная переработка пластиковой тары.

Цель этой встречи – обсудить схемы и условия сотрудничества с перерабатывающим предприятием, обозначить существующие проблемы, чтобы совместно выработать пути их решения.

Грамотное решение данной проблемы позволило бы не только увеличить доходы населения, но и частично решить проблему занятости, не говоря уже о главной составляющей проекта – экологической.

Предприятие готово закупать пластиковые бутылки в любом количестве. Правда, при этом к поставщикам предъявляются определенные требования. На предприятие бутылки поставляются частично переработанные – спрессованные в объемные брикеты. Затем их уже непосредственно в цехе сортируют по цвету, измельчают, помещают в ванну со специальным раствором и получают на выходе высушенные хлопья, из которых и получается синтетическое полотно.

Еще лучше и выгоднее для поставщика, если у него есть возможность доставлять уже измельченный пластик. Это зависит от технической вооруженности сборщика ПЭТ-тары.

Как известно, есть разные виды пластиковых бутылок, но «Комитекс» принимает только из-под прохладительных напитков и пива. А вот бутылки, в которых хранилось масло или технические жидкости, – злейший враг, поскольку содержащаяся в них химия оказывает негативное влияние на технологический процесс.

Цены на вторсырье зависят от множества факторов. Рубленая бутылка стоит дороже прессованной, прозрачная и голубая – дороже зеленой и коричневой. Ценность прозрачной в том, что она идет непосредственно на производство волокна, тогда как цветной пластик используется, например, для изготовления тротуарной плитки. Если поставщик наладил собственную сортировку по цветности, а также очистке от ненужного пластика, металла и прочего мусора, то его выручка будет большей. Кроме того, учитываются и объемы. Привезти многотонный качественно спрессованный груз выгоднее, поскольку таким образом можно сэкономить на транспортных расходах. В среднем 1 кг прессованного пластика, доставленного на предприятие, стоит порядка 15 рублей, если без самовывоза – тогда рублей на 5 дешевле.

На первых порах вполне возможно было бы пользоваться транспортом предприятия, к тому же «Комитекс» готово приобрести специальную грузовую автомашину с небольшим краном, которая по заранее составленному графику будет перемещаться по республике, собирая измельченную или прессованную ПЭТ-тару.

С каждым из поставщиков «Комитекс» заключает типовой договор, в котором обговариваются объемы, цена, условия поставки. Отдельным пунктом значатся технические требования. Кстати, после того как тюки с прессованными бутылками поступают на предприятие, взвешиваются и разгружаются, 10 процентов груза сразу же идет на сортировку, чтобы проверить наличие примесей. И потом эти результаты распространяются на всю партию. Если поставщик не уложился в техтребования, бутылочное сырье будет оценено дешевле.

Технология подготовки сырья состоит из нескольких этапов: сбор (или закуп) использованной ПЭТ-тары, сортировка, прессование либо рубка, складирование, транспортировка и доставка на склад «Комитекса». Посему без оборудования просто не обойтись. К примеру, аппарат по измельчению бутылок обойдется от 65 тысяч до 250 тысяч рублей. Важно и то, что предприниматель, который решится развивать «пластиковый бизнес», может рассчитывать на господдержку в виде грантов и субсидий, погашение процентов по кредитам, компенсацию лизинговых платежей, предоставляемых минэкономразвития на открытие собственного дела. Сейчас в республике разрабатывается региональная целевая программа по утилизации отходов, где также будут обозначены варианты поддержки для таких предприятий. Часть средств на приобретение оборудования могут заложить в свои бюджеты муниципалитеты.

По программе поддержки малого бизнеса предприниматели могут рассчитывать на гранты, погашение процентов по кредитам, компенсацию лизинговых платежей.

По-настоящему золотыми сбор и переработка ПЭТ-бутылок могут стать лишь при более крупных вложениях. Будущее – за мобильными и стационарными мусоросортировочными станциями, работающими непосредственно на мусорных полигонах. Минимальная стоимость такой станции – порядка 2 миллионов рублей. Например, для Сыктывкара оборудование обошлось бы в сумму около 18 миллионов рублей, при этом от 5 до 40 процентов поступающих на полигон отходов можно было бы сдавать как вторсырье и получать от этого прибыль. В результате срок службы полигона увеличивается в два раза [Сажина, 2011].

Сыктывкар при населении 250 тысяч человек образует примерно 125 тысяч тонн отходов в год, чтобы их отсортировать, нужен комплекс стоимостью 14 миллионов рублей. При объемах инвестиций около 40 миллионов рублей в перспективе можно организовать такие сортировочные станции по всей республике [Бобракова, 2011].

Такие предприятия могут быть коммерчески успешными и затраты не лягут на городской бюджет. «Мы приняли стратегию развития города на долгие годы, план в виде программ мы сознательно не стали принимать, он дорабатывается с учетом мнения коллективов и руководителей предприятий, чтобы в нем появились те вещи, которые нужны городу, — сказал И.Поздеев. — Только совместными усилиями мы можем чего-то добиться» [Сажина, 2011 ].

Почему же до сих пор малый бизнес не проявил никакого интереса к мусорному клондайку?

Этим вопросом, проводя некоторые подсчеты, задавались и специалисты минпрома. Флекс (измельченный на хлопья пластик) «Комитекс» принимает по цене 20 тысяч рублей за одну тонну (20 рублей за 1 килограмм), прессованную ПЭТ-тару по цене 15 тысяч рублей (15 рублей за килограмм). Вес полуторалитровой ПЭТ-бутылки составляет около 40 граммов. Получается, за одну бутылку предприниматель может получить около 80 копеек, но это в том случае, если сырье будет поставляться в измельченном виде. Именно поэтому минпром рекомендует предпринимателям приобретать специальное оборудование – дробилки и прессы. Предлагаемые на рынке аппараты эконом-класса стоят от 100 до 150 тысяч рублей [Бобракова, 2011].

По мнению Александра Гибежа, сбор вторсырья целесообразно организовывать как попутный бизнес. Например, этим могли бы заниматься заготовители дикоросов. Зимой, по сути, для них наступает мертвый сезон, и, хотя сбор вторсырья не сулит большой прибыли, это лучше, чем простаивать [там же].

Но в республике уже есть предприниматели, которые занимаются исключительно сбором вторсырья. В Сысольском районе, например, предприниматель Михаил Гриценко наладил небольшую сеть приемных пунктов. До недавнего времени он собирал только стеклотару, но в ближайшем будущем планирует заняться также макулатурой, алюминиевой и пластиковой тарой. Для этого ему не хватает всего ничего – пресс-аппарата для уплотнения всей этой массы вторсырья. Гриценко считает, что сбор пластика может оказаться весьма прибыльным делом.

Однако идею сбора через сеть приемных пунктов сысольский предприниматель не поддерживает. При высоких транспортных издержках и копеечной стоимости самой ПЭТ-бутылки рентабельность сбора будет сведена к нулю. Куда более перспективным Гриценко считает ручной сбор бутылок на свалках. Бутылка – товар легкий, объемный и дешевый. Чем ближе пункт сбора к залежам бутылки, тем эффективнее бизнес. Сельчанину удалось получить доступ на самую большую мусорную свалку в районном центре – селе Визинга. Полигон эксплуатируется ООО «Чистая Сысола», руководитель которого не возражает, чтобы Гриценко выстроил недалеко от свалки подсобку для сборщиков мусора и склад.

В Сыктывкаре заняться сбором пластика изъявил желание пока только один предприниматель – Владимир Ерченко. Его побудило прежде всего то, что предприятие, потребляющее ПЭТ-бутылки, находится под боком, в Сыктывкаре. Не попробовать воспользоваться таким преимуществом, по его мнению, было бы, по крайней мере, неразумно. Он скрупулезно собирал информацию по перспективам организации мусорного бизнеса. Как его наладить?

Судя по сведениям в интернете, в России очень мало мусоросортировочных станций, и в основном сбор производится вручную. Самый разношерстный народ ходит по мусорным завалам, закинув за плечо мешок. Ерченко для начала тоже провел эксперимент: попробовал сам собрать энное количество пластиковых бутылок на улице. Обошел территорию вокруг гаражей и буквально за 10 минут собрал около 100 бутылок. Много это или мало? Посчитал исходя из того, что ПЭТ-тару можно будет принимать по 5 рублей за килограмм. В килограмме около 25 бутылок. В стандартный (картофельный) мешок при определенной сноровке можно упаковать от 50 до 100 сдавленных бутылок. Чтобы заработать 100 рублей, сборщику придется сдать 500 бутылок. И кто же будет заниматься столь кропотливым и неприбыльным делом? Даже бомжи предпочитают собирать металлолом. Килограмм металла принимают по 3 рубля. Казалось бы, если килограмм пластика дороже, то именно этот вид вторсырья должны предпочесть «санитары» городских улиц, но сбор металлолома куда менее трудоемкий процесс. За одну металлическую находку в виде куска трубы можно получить от 300 до 500 рублей. А сколько ПЭТ-бутылок придется собрать на эту же сумму? Не меньше 1500-2500 штук [Сажина, 2011].

Ерченко готов поставить в каждом дворе рядом с мусорными контейнерами специальные бачки для пластика. Вроде бы немного денег на это нужно потратить, но вопрос в том, станут ли горожане сортировать мусор? Все попытки наладить раздельный сбор мусора в ряде российских городов оказались неудачными. (Удалось это сделать, например, в Германии, где действует целый комплекс мер с поощрениями и штрафами. Там введен контроль над раздельным сбором мусора и дальнейшей его переработкой, который осуществляют специальные технические службы и «ведомства чистоты» городов. Наряду с репрессивными мерами действуют и стимулирующие. У тех, кто сортирует мусор, квартплата меньше в полтора раза.)

Существуют еще специальные автоматы для утилизации ПЭТ-бутылок. Но, как считает Ерченко, устанавливать автомат имеет смысл где-нибудь в центре города, да и то только для того, чтобы меньше мусорили. Эти аппараты стоят недешево (около полумиллиона рублей), пропускная способность невысокая, срок окупаемости длительный, поэтому ни о какой прибыли и речи быть не может. Просчитав все возможные варианты, Ерченко, как и сысольский предприниматель, пришел к выводу, что коммерческий эффект может наступить лишь в том случае, если у него появится доступ к свалкам твердых бытовых отходов [там же].

Такого же мнения придерживаются и в минпроме. «В других регионах основную массу ПЭТ-бутылок собирают не на улицах и сборочных пунктах, а через мусоросортировочные заводы, существующие на полигонах твердых бытовых отходов. В этом случае процесс сбора становится экономически целесообразным, поскольку обеспечивается непрерывность цикла и снижение затрат», – говорит Александр Гибеж [Бобракова, 2011].

Но сыктывкарскому предпринимателю добраться до мусорных завалов пока не удалось. Столичный мусорный полигон в местечке Дырнос арендует ООО «Экотехнологии». Как пояснил эколог общества Николай Решетников, разрешить сборщикам выбирать бутылки на полигоне руководство предприятия просто не имеет права из-за требований, прописанных в СанПиН 2.1.7.1322-03 и СанПиН 2.1.2.17.722-98. Собирать мусор с территории полигона можно лишь при обеспечении ряда соответствующих условий, а именно если на полигоне специально для сборщиков будет выстроено отдельное помещение с раздевалкой, душевой кабиной и прочими удобствами. Такой бытовой комплекс предусмотрен в проекте строительства мусоросортировочного завода, продвигаемого «Экотехнологиями». Но его воплощение из года в год ООО откладывает на неопределенный срок якобы из-за несговорчивости банка, выдающего кредиты под реализацию подобных проектов. Ограничение доступа на полигон посторонним Николай Решетников мотивирует и соображениями безопасности. По территории полигона ежедневно перемещаются до 120 большегрузных машин, и не ровен час какая-нибудь из них случайно задавит человека. И вообще, по мнению эколога предприятия, предпринимателям стоит занять свою нишу и сосредоточить усилия на создании сети приемно-сортировочных пунктов в муниципалитетах.

Ерченко не рассчитывает на то, что его бизнес сразу начнет приносить большую прибыль. «Меня устроит 30 процентов от той цены, по которой «Комитекс» принимает пластиковое сырье. Причем с учетом того, что в эти 30 процентов войдут и трудозатраты по измельчению сырья», – делится своими расчетами предприниматель [там же].

Сейчас самое важное для него, как и для Гриценко, выиграть грантовый конкурс Минэкономразвития РК. Именно на эти средства оба предпринимателя планируют закупить оборудование. Ерченко уже знает, где можно его приобрести, присмотрел также помещения под приемно-сортировочные пункты с возможностью подключения к электросетям с напряжением 380 вольт. И самое главное, заручился поддержкой менеджеров «Комитекса».

Специалисты минпрома надеются, что при их содействии в республике появится несколько сборочных пунктов, которые начнут принимать от населения ПЭТ-бутылки.

– Эту проблему стоит рассматривать даже не с точки зрения снабжения «Комитекса» местным сырьем. Пластика из года в год накапливается все больше и больше. Бывшая в употреблении тара десятилетиями лежит на свалках, мусорных полигонах, не разлагаясь. Так что наладить сбор ПЭТ-бутылок важно и для снижения их вредного воздействия на экологию, – считает Александр Гибеж [там же].

Мэрия Сыктывкара и ОАО «Комитекс» заключили соглашение о муниципально-частном партнерстве - документ, определяющий основы взаимодействия в области реализации социальных, промышленных, финансовых программ, способствующих комплексному развитию города. Подписанное соглашение должно послужить импульсом к более открытым и эффективным взаимоотношениям между администрацией и предприятиями города.

«Сегодня мы ставим перед собой цель вывести наше сотрудничество на качественно новый уровень. Поддерживая местных производителей, мы в первую очередь заботимся о повышении качества обслуживания населения, о сохранении и создании новых рабочих мест для горожан. В то же время мы рассчитываем на то, что представители бизнеса будут более активно принимать участие в решении вопросов, имеющих значение для города и его жителей», - подчеркнул Иван Поздеев [Бобракова, 2011].

Масштабная же реализация проекта по сбору вторсырья возможна только при строительстве современной мусоросортировочной станции. Реализовать такой проект в Сыктывкаре планируется на условиях софинансирования, в том числе из республиканского бюджета.

В муниципальном бюджете на 2012 - 2014 годы необходимые средства уже заложены, ведется подготовительная работа. В том числе, изучаются технические параметры будущего объекта, просчитываются необходимые мощности. На основании этих данных будет разработана проектно-сметная документация, которой впоследствии предстоит пройти экологическую экспертизу [Еремин, 2012].

Поставщики взаимодействуют с фирмами, оказывая на них непосредственное влияние. Поставщики могут оказывать давление при заключении сделки на участников в отрасли, увеличивая цены или снижая качество предлагаемых товаров и услуг. Влиятельные поставщики, таким образом, в состоянии снизить размер прибыли отрасли, не способной справиться с ростом издержек при сохранении собственных цен на прежнем уровне. Группа поставщиков будет влиятельной в следующих случаях:

Количество поставщиков сырья и уровень их концентрации.

По словам начальника отдела снабжения Чекунова А.В., для производства ковровых покрытий для автомобиля компания «Комитекс» использует следующие виды сырья: «Волокно мы делаем сами в основном, частично берем такое волокно, только первичное (мы – то выпускаем вторичное). Первичное берем в Могилеве, или по импорту иногда закупки бывают. И автомобилисты, у них же цветные ковры, красители туда покупаем. Автомобилисты еще используют латексы для пропитки формуемых и не формуемых ковров. Это у нас российский поставщик и европейский поставщик. И специальная химия, которая придает материалу водо-, масло-, бензоотталкивание и огнестойкость. Такая химия тоже из Европы, потому что в России такой нет, попытки создания каких – то аналогов настолько на низком уровне, все об этом знают».

Что касается поставщиков сырья, то они следующие: «Могилевхимволокно» очень крупный концерн, в концерне «Белнефтехим» состоит, «Белнефтехим» - это практически вся нефтехимическая отрасль Белоруссии. Она была крупнейшим производителем волокна, еще в советские времена, в СССР. Потом они переориентировались (спад пошел потребности в волокне), запустили линии по производству бутылочного ПЭТ – гранул, в том числе и полиформы делают, из которых потом бутылки выдуваются для прохладительных напитков. Они работают, по – моему, с 74 года. Наше волокно – это наше производство, там основных поставщиков нет, потому что мы как раз используем бутылки для сырья, и крупных поставщиков на этом рынке практически нет, потому что собрать по районам достаточно большой объем, который для нас бы считался крупным, очень сложно. Тем не менее есть такие - один на Украине, один в Узбекистане, парочка в России – как мы считаем, крупных. Латексы – это Дзержинский комплекс, там установки по производству полимерных дисперсий. У них нормальное, современное оборудование стоит. В Европе несколько альтернатив. Сейчас, в частности, берем мы у немецкой фирмы, но производство у них нашего латекса есть и во Франции, и Финляндии. А так у них производство по всей Европе. В красителях мы пока ориентируемся на одного из мировых лидеров – компанию Клариан, широко известную в текстильной отрасли и вообще в отрасли окрашивания полимеров и нитей. Специальная химия, есть такая компания «ЦХТ», тоже известная, но не самая крупная».

Освоение технологии выпуска химических волокон, помимо решения экологических задач, позволило снизить зависимость от поставщиков полиэфирного волокна.

Ориентации на каких – то определенных поставщиков сырья у компании нет: «Мы можем с Америки что – то привезти, с Китая, с Европы, с Азии – откуда угодно», однако же к поставщикам предъявляется ряд требований: «Основные требования – нужная нам продукция нужного качества, способность отреагировать на наши запросы вовремя и прозрачность контрагента. А когда у них свое производство есть, прямой контакт с производителем, конечно, это плюс. И кто может профинансировать…стараемся работать на отсрочке платежа. Есть заводы, в том числе «Могилевхимволокно», где просто на правительственном уровне перевели на предоплату, там хоть не страшно, с ними уже давно работаем, с самого становления нашего предприятия, и постоянный контакт имеем, постоянно дружеские отношения. Нет обмана, лукавства, четко говорят, могут – не могут. Поэтому оплата идет под конкретно согласованные сроки, объемы».

Также нужно отметить, что новые поставщики в отрасли появляются довольно редко, однако есть исключения в зависимости от вида выпускаемого сырья: «По полиэфирному волокну, мы первые начали производить вторичку, потом эту тему подхватили, и начали появляться… на сегодняшний день уже около 10 предприятий. По первичному волокну – это пока только «Могилев», если брать пространство России. Химическая отрасль, производство латексов, насколько я знаю, не появлялось новых за то время, пока я работаю. Менялись названия, концерны друг у друга скупались, или скупались отдельными подразделениями, а нового ничего, по – моему, не появилось. У них же, может быть, какие – то замены в плане модернизации, увеличения мощностей. А по вторичному сырью, то, что мы покупаем для своего волокна, сплошь и рядом где – то кто – то откроется, кто – то закроется, очень активно этим вопросом занимаются. Но особой активности такой нет».

Однако поставщики у компании «Комитекс» меняются часто: «…сегодня у того качество плохое, завтра лучше. Очень много вопросов по качеству, потому что на вторичное сырье много факторов влияет на исходное сырье. Кто – то выдерживает конкуренцию, кто – то уходит к другим, более близким потребителям. Они меняются часто. По первичным видам сырья редко меняются, практически нет. Мы отработали альтернативы, это предложил это, этот – это. У нас есть по российским латексам два поставщика, и мы между ними… нового ничего не появилось. То один, то другой, то у этого проблемы, то у этого. По волокну, его делает Могилев, мы берем у него, у него дешевле зарубежных первичных волокон… После кризиса открыли для себя испанского производителя Мастербатчи (красителя), у них цены были довольно низкие относительно наших и на достойном уровне качества. Как мы и предположили, поставщик просто в кризис не загружен, как только застой немножко отступил, началось бурное развитие всех производственных процессов, тогда его тоже не стало: то это не может, то это. Он опять к своим потребителям вернулся, и хорошо, что мы на него не перекинулись, осторожно действовали».

Издержки переключения с одного поставщика сырья на другого.

На вопрос, понесет ли компания издержки при смене поставщиков, начальник отдела снабжения «Комитекс» ответил следующим образом: «Заведомо, чтобы сказать, что понесет, такого нет. Подготавливаемся к этому: от одного ушли, к другому перешли… Штрафных санкций по переходу у нас нет, а вот если мы, грубо говоря, перешли с одного на другого, у которого показалось, что ничего качество, и он нам потом поставил уже не опытную, а регулярную партию, а с ней проблемы (такое было)… это все равно возникают затраты, приходится докупать у старого поставщика или еще у какого – то. Тот может иметь какую – то обиду и заведомо чуть завысить цену. Они такие косвенные затраты, не то, что можно прям сказать, что если мы переходим, то мы, значит, откупную платим или что – то такое происходит, что повлечет за собой затраты – нет, такого нет».

Ценовая политика поставщиков сырья.

Повышение/понижение цен со стороны поставщиков связано с ситуацией на рынке: «Все зависит от рынка. Постепенно цены все равно растут. Если взять период до 2008 года, это бурное развитие, бурное кредитование, конечно, в год там цены повышались два – три раза, даже раз в квартал. Это европейские поставщики. С российскими каждый месяц согласовывали. Потом было падении цен: либо так, либо мы не берем, все снижали, когда конец 2008 года подошел. Потом был застой по ценам, а потом бурный рост с лета – осени 2009, ежемесячно все росло. А потом пошли колебания на рынке, то есть, вроде, квартал спокойный, по тем же латексам, потом дефицит сырья: где – то нефть дорогую перекупили или еще что – то, и еще поставщики сырья сильно подняли одну из составляющих этих латексов, и они чуть ли не каждые две недели повышали. Вот какие – то критические периоды бывали. И считаю, что сейчас такая ситуация нестабильная, и гарантированно сказать, за год сколько раз у нас поменяется цена, год на год вообще не приходится. А если брать то развитие, сумасшедшее, когда все набирали кредиты, ставили производствоили перепродавали, там раз в квартал, раз в полгода происходило, в России – каждый месяц. Это не всегда означало, что рост – ежемесячное согласование цен. У нас же тоже два года стратегически все затраты растут (электроэнергия, газ, солярка) – все это поднимает, и значительный рост, который происходит, мы его стараемся сдержать, и, соответственно, поставщик соглашается, но на следующий месяц опять. Мы же повышаем, по – моему, раз в полгода.»

Угроза интеграции вперед в бизнес покупателя.

У поставщиков сырья имеется возможность самим заняться выпуском нетканых материалов для автомобильного рынка: «У нас был такой, он приезжал к нам, все разглядывал у нас, смотрел. Я вам, говорит, буду под это сырье поставлять, а сам потом купил мойку бутылок, в скором будущем поставил линии, по – моему, сначала по нетканке, потом еще по волокнам. Создали конкурента себе».

Покупатели в большой степени могут влиять на силу конкуренции в отрасли.

Количество, концентрация и объемы закупок покупателей.

Вопрос о количестве потребителей «Комитекс» и доле предприятия в их закупках ковровых материалов раскрыл Перов О.А.: «У нас около 70-80 потребителей, из них основных не более 10(по объемам закупок, по объемам поставок в натуральном и денежном выражении). Практически все наши основные потребители являются предприятиями, которые покупают основной объем продукции именно у «Комитекс». Доля часто 100%, иногда, если бывают закупки со стороны, 80».

В 2010, 2011 г. поставки материалов производства ОАО «Комитекс» осуществлялись на все отечественные автозаводы и заводы по сборке иномарок(в России производятся модели под брендами Renault, Volkswagen, Audi, BMW, Opel, Skoda, Chevrolet, Ford, Kia, Hyundai, Peugeot, Citroen, Mitsubishi, Nissan, Toyota, Opel).Наиболее крупные автозаводы по сборке иномарок, с которыми предприятие работало к 2010 году - это производство автомобилей Hyundaiв Таганроге, Санкт-Петербурге;Volkswagen в Калуге; поставки через посредников на RenaultLoganв Москве; Ford во Всеволжске.

В зависимости от ситуации на рынке у предприятия появляются новые потребители: «Очень много появилось у нас потребителей за прошедшие два года. С выходом на рынок новых производителей иномарок появилось очень много новых предприятий в России на автомобильном рынке, и автомобильный рынок рос в разы: где – то три раза в год по объемам, по емкости рынка».

Влияние покупателей на условия договора.

При заключении договоров покупатели «Стараются, чтобы цена была как можно ниже и сроки оплаты как можно дольше. На это всегда все предприятия упирают, и чем больше у покупателя объем закупок, тем больше сила его влияния при заключении договора. Если объемы отгрузок незначительные, то мы не идем им на уступки, и условия договора диктуем как бы мы. Но, бывает, если на рынке возникает очень сильная конкуренция, и покупатель может купить продукцию у других, объемы поставок у него значительные, то мы стараемся идти на уступки, чтобы закрепить за собой этого потребителя. То есть основные факторы – это объем закупок предприятия и острота конкуренции на рынке. Чем выше уровень конкуренции, тем больше потенциальных поставщиков, и продукт если достаточно легко воспроизводим другими, приходится идти на уступки», - рассказал менеджер по продажам «Комитекс».

Затраты покупателя на переход к другому поставщику.

Насколько покупателям легко переключиться с одного поставщика на другого зависит от следующих обстоятельств: «..от сложности продукции: если продукт достаточно простой, достаточно легко его сделать, от уровня конкуренции, если много потенциальных поставщиков, то достаточно просто. Есть, конечно, другие инструменты удержания, не только технологии особенные, но еще элементы уровня сервиса, то есть как мы реагируем на их запросы, точно выполняем условия поставок, в том числе сроки поставок. Как предоставляем какую – либо информацию, как быстро реагируем, если возникают проблемы с качеством. Кроме того, личные взаимоотношения лиц, которые контактируют с предприятий».Причем сроки и качество поставляемой продукции особенно важны: «На авторынке тяжело нарушать сроки, потому что потом в связи с этим возникают большие издержки. Автоконцерны предъявляют большие иски, если простаивают конвейеры – это огромные суммы. Поэтому это практически исключено – нарушение сроков. Все стараются привезти товар заранее, чтобы он стабильно был на предприятии заранее. Мы исключаем всякие форс – мажорные обстоятельства, связанные с транспортом, какими – то еще задержками. Мы работаем со своими потребителями в том направлении, чтобы они увеличивали свои складские площади, то есть содержали какой – то стратегический запас у себя, и также для всех основных потребителей на авторынке поддерживаем стратегический запас товаров у себя на складе. Потому что бывают такие ситуации, что автоконцерны увеличивают на конвейере объем производства, это бывает достаточно быстро, и надо быстро увеличить объем поставок, соответственно. Поэтому нужен для этого стратегический запас на такие моменты и на случай возникновения форс – мажорных обстоятельств: какой – то аварии на оборудовании. По качеству возникают претензии, но они решаются сразу, при поступлении. Для качества много факторов: и сырье, изменение техрежимов, ввод в строй нового оборудования (продукция делалась на одном оборудовании, потом производство переходит на другое оборудование). В связи с этим могут возникать проблемы с качеством, но всегда мы заранее пытаемся все предусмотреть. Допустим, если меняем производство – переносим с одного оборудования на другое – мы всегда делаем это через опытные партии: отправляем потребителю на испытание, и если его удовлетворяет, только тогда совершаем этот перенос. Если мы меняем поставщика сырья, тоже анализируем его, предоставляем опытную партию потребителю. Но бывает, что качество сырья меняется без нашего ведома. Это мы не можем у себя в лабораториях проанализировать, могут быть такие параметры, которые не поддаются анализу, и это становится видно уже только у потребителей, при производстве автодеталей. Тогда возможны проблемы, и такие случаи были, приходилось срочно их решать. Шли навстречу потребителям, если какие – то иски предъявлялись, выплачивали компенсации. Старались сделать так, чтобы потребитель в итоге остался удовлетворенным». Еще немаловажный фактор, который удерживает покупателей «Комитекс» от перехода к другим поставщикам – некоторые покупатели уже инвестировали свои средства в специализированное оборудование «Комитекс» для производства нетканых материалов для автомобилей.

Значимость основных покупателей для компании (издержки, связанные с потерей основных потребителей).

На вопрос «Что значит для компании потерять основного потребителя и насколько сложно будет переключится на нового клиента с тем же объемом и продукцией, которую «Комитекс» продаете основным покупателям», Перов О.А. ответил следующим образом: «Достаточно сложно, потому что мы уже охватили всех основных потребителей на рынке. Потеря каких – то из них не даст нам возможности найти других таких потребителей, потому что их просто нет на рынке. Поэтому очень болезненна потеря какого – то крупного потребителя». Стратегия по удержанию существующих потребителей заключается в следующем: «Важная задача – разработка новой продукции, всегда нужно иметь в запасе какую – то альтернативу, куда можно переключиться для поставок продукции. И поддержания связи с потенциальными потребителями, которым мы пока не поставляем по тем или иным причинам, но в случае потери основного потребителя сможем производить другую продукцию и поставлять другим потребителям. Потому что очень важен эффект масштаба производства, его нельзя терять. Всегда нужно иметь какие – то массовые продукты, которые можно производить в большом количестве».

Доля стоимости нетканых материалов в стоимости автодеталей

«Везде разная, потому что везде разные материалы, разные технологии, обработка продукции. В автодеталях достаточно высокий уровень обработки. Кроме наших материалов, могут в композиции автодеталей использоваться и другие материалы, так что там процентов 60 – 70 , не больше, иногда может и процентов всего 30 – 40. В зависимости от конкретной автодетали. Иногда бывает автодеталь такая, что практически наша продукция является уже конечным продуктом, просто ее нужно обрезать под определенные размеры, и если только такая операция требуется, то процентов 80 – 90 от стоимости в этой детали»,- прокомментировал Доронин А.Н.

Степень зависимости качества автодетали от качества нетканого материала, входящего в его состав.

По словам Доронина А.Н, это«Зависит от самой автодетали. То есть бывает, что наша продукция является подложкой какой – то автодетали, дополнительным элементом, тогда, в принципе, наш материал не влияет на качество автодетали, но зачастую наши материалы являются несущим основанием для автодетали – это в процентов, наверное, 95 случаев из всех, поэтому качество нашей продукции очень важно для конечной продукции как по физико – механическим характеристикам, так и по внешневидовым. В основном ковры – это видовой материал, видовая автодеталь, и поэтому вид внешний тоже очень важен. Всегда это оценивается, согласовываются образцы и эталоны по внешнему виду, это сильно анализируется и относится к критериям жестким, поэтому можно сказать, что основополагающее значение имеет наше качество для качества автодеталей».

Угроза интеграции назад в производство продукта отрасли поставщика.

Покупатели - производители автодеталей могут запустить собственное производство по выпуску нетканых материалов: «Это одна из моделей выхода на рынок новых конкурентов наших. Если объем поставок существенный, и предприятие решает, что выгоднее открыть свое собственное производство, то возникают такие моменты, что открывают свое собственное производство, под себя. Допустим, предприятие «ДСК», которое производило автодетали, оно под себя открыло дочернее предприятие «Номатекс» по производству полотен для автомобильной промышленности, нетканых. И «Номатекс» является для нас одним из основных конкурентов. С 2003-2004 года это наш основной конкурент на российском рынке не только на автопромышленном, но и на других рынках»,- поведал менеджер.

Научно-технический прогресс предопределяет появление товаров-заменителей - новых товаров и услуг, способных успешно выполнять функции традиционных товаров.

Перечень товаров – заменителей нетканых материалов для производства автодеталей.

По словам Доронина А.Н., проблема существования товаров – заменителей нетканых материалов для деталей автомобилей стала актуальной уже с момента выхода предприятия «Комитекс» на рынок автомобильной промышленности: «Она всегда существует на рынке, с самого начала зарождения продукции. На рынке всегда есть какие-то товары-заменители. И чем дальше рынок развивается, чем становится он более зрелым, тем товаров-заменителей становится всё больше».Ладанова Л.П. добавляет: «Раньше больше пластика было и тоже материал… больше тканеподобный. А сейчас переходим на материалы, которые имеют сразу несколько, комплекс свойств: они иглопробивные, комплексная отделка, например, с отделкой, чтобы формовалась будущая заготовка. Еще дополнительные качества: водо-, грязе-, маслоотталкивание, грибостойкость, огнестойкость. Про тканеподобные материалы. У нас такие материалы есть – холстопрошивное полотно: верх тканеподобный, но оно получается не на ткацких станках, а с помощью иглопробивания. Это другой немножко способ, но тоже тканеподобный. У нас один такой остался».

Следующие товары – заменители нетканых материалов присутствуют на рынке в данный момент: «Пенополиуретановые изделия, они могут заменить наши холстподложки для шумоизоляции для автомобилей. Потом, так называемые «шумоизоляционные материалы» из отходов текстильной промышленности. Ещё по поводу автомобильных ковров: могут использовать как наши иглопробивные ковры, так и тафтинговые ковры. В России пока, насколько я знаю, практически не используются тафтинговые ковры для автомобильной промышленности. Такие автоконцерны, как BMW, Mercedes - премиум-класса- используют тафтинговые ковры».

По поводу географии их производства Ведущий специалист по развитию новых рынков компании «Комитекс» рассказал следующее: «Пенополиуретановые материалы может та же «Автотехника» делать. По поводу шумоизоляционной подложки из отходов, её тоже может производить «Автотехника», наш же производитель «Автоформ», компания «Политекс» из Могилёво, предприятие «Фонема» из Санкт-Петербурга и вообще шумоизоляционную подложку производят многие предприятия, как основной вид продукции переработки отходов текстильной промышленности. И практически любое текстильное предприятие имеет у себя участок по переработке этих отходов потому, что экономически это более целесообразно, чем вывозить всё на свалку, не нести расходов на утилизацию. Поэтому очень много таких производителей в России. И там, где развиты эти текстильные предприятия – это центральная Россия (Ивановская, Владимировская области)».

Преимущества/недостатки товаров – заменителей.

В свое время нетканые материалы для отделки салонов автомобилей сами явились товаром – заменителем по отношению к натуральным тканям и сместили их с рынка, тому способствовал ряд причин: «Эти ткани, во – первых, выпускались из натуральных волокон, это очень дорого. И трудозатраты на выпуск этого полотна тоже были высоки. И эти ткани были для комплектации автомобилей очень дорогими. Поэтому пошли по пути замены натуральных тканей искусственными, как их называют, комбинированными. За рубежом ведь давно на них перешли. У нас ведь только мы в России как тридцать лет этим занимаемся. Они на сколько, лет на пятнадцать, впереди нас идут»,- прокомментировала Ладанова Л.П.

О плюсах и минусах заменителей нетканых материалов рассказал также Доронин А.Н.: «Шумоизоляционные материалы из отходов текстильной промышленности, они гораздо дешевле получаются. Единственное, плюс у нас, что они делаются из синтетических волокон и не подвержены процессам гниения. А те материалы делаются из отходов разных – натуральных волокон, и они подвержены гниению. Но в некоторых деталях автомобилей это неважно, и там используются такие материалы из текстильных отходов. Где-то это является существенным – там наши материалы и идут. У пенополиуретановых волокон есть свои минусы, и по структуре они немного другие. Тут производитель уже сам, конструктора, дизайнеры, решают, что подойдёт. Ещё по поводу автомобильных ковров: могут использовать как наши иглопробивные ковры, так и тафтинговые ковры. Тафтинговые по внешнему виду и качеству лучше наших, но гораздо дороже, и поэтому используется в основном для дорогих автомобилей, премиум-класса».

Новые технологии привносят выгоды: «А преимущества будут в том, что полотна будут более дешевые, более производительное оборудование. И качество лучше»,- со слов и.о. начальника технологического отдела.

Затраты предприятия в случае перехода на производство товаров – заменителей.

Издержки переключения, по словам Ладановой Л.П.: «Для этого нужно специальное оборудование. У нас такого оборудования нет. Закупать надо. У нас ведь все устаревшее тут. Есть пару линий новых, но они те же самые функции выполняют, которые и старые линии. Основные затраты - это закупка оборудования. Сырье, технологии. Если это все производительное, скоростное, то это все быстро окупается, кстати, если будет спрос на эти полотна». Ее точку зрения разделяет Доронин А.Н.: «Достаточно существенные, потому что приходится покупать новое оборудование, которого нет. Потом, возможно, потребуется новая технология, которой нужно будет обучить специалиста по этой технологии, найм нового персонала. Сумма затрат зависит от конкретного оборудования, от конкретной технологии».

Экспертное мнение относительно силы действия факторов конкуренции на деятельность ОАО «Комитекс» при оперировании на рынке нетканых материалов для автомобильной промышленности. В качестве экспертов могут привлекаться менеджеры и ведущие специалисты предприятия. В данном исследовании экспертами выступили сотрудники ОАО «Комитекс»:

начальник службы маркетинга Афонина О.В.,

менеджер по продажам на рынке продукции для автомобильной отрасли Перов О.А.,

менеджер по продажам на рынке продукции для автомобильной отрасли Орлов А.Н.,

Ведущий специалист по развитию новых рынков Доронин А.Н.,

и.о. начальника технологического отдела Ладанова Л.П.,

начальник отдела снабжения Чекунов А.В. .

Респондентам по электронной почте были направлены ссылки на вопросники, размещенные на сайте anketer.ru, режим доступа: http://www.anketer.ru/vote/REGZYqD6RD/ и http://www.anketer.ru/vote/33Wj6X3DFQ/, пароль – Комитекс.

Каждый из факторов, характеризующих конкуренцию на рынке оценивался экспертами в балльной шкале. Если фактор, по мнению эксперта, не проявляется на рынке или отсутствуют признаки его проявления, то сила проявления данного фактора оценивается в 1 балл; если фактор слабо проявляется - 2 балла; если фактор четко проявляется - 3 балла. Балльная система оценок экспертами признаков проявления факторов конкуренции на рынке нетканых материалов для автомобильной промышленности представлена в «Приложении 6».

Кроме того, рассмотренные факторы оказывают различное влияние на конкуренцию на рынке. Для учета относительной значимости различных факторов конкретный "вес" каждого из них определяется непосредственно в ходе анализа.

Экспертные оценки представлены в Таблице 2.

Таблица 2

Экспертные оценки силы влияния факторов конкуренции на рынке нетканых материалов для автомобильной промышленности.

№ |

Факторы конкуренции |

Афонина О.В. |

Перов О.А. |

Орлов А.Н. |

Доронин А.Н. |

Ладанова Л.П. |

Чекунов А.В. |

1 |

Ситуация в отрасли |

1,6 |

1,6 |

1,6 |

1,6 |

2 |

2 |

1.1 |

Число и мощность фирм, конкурирующих на рынке |

2 |

2 |

2 |

2 |

2 |

2 |

1.2 |

Изменение платежеспособного спроса |

1 |

1 |

1 |

1 |

1 |

1 |

1.3 |

Степень стандартизации товара, предлагаемого на рынке |

2 |

2 |

2 |

2 |

2 |

2 |

1.4 |

Издержки переключения клиента с одного производителя на другого |

1 |

1 |

1 |

1 |

2 |

2 |

1.5 |

Унифицированность сервисных услуг по товару в отрасли |

2 |

2 |

2 |

2 |

3 |

3 |

2 |

Влияние потенциальных конкурентов |

1 |

1 |

1 |

1 |

2 |

2 |

3 |

Влияние поставщиков |

2 |

2 |

1 |

1 |

2 |

1 |

4 |

Влияние покупателей |

2 |

2 |

2 |

2 |

2 |

2 |

5 |

Влияние товаров-заменителей |

2 |

2 |

2 |

2 |

2 |

2 |

Находим средние значения балльных оценок первого фактора каждого из экспертов:

(1)

(1)

где

–

балльная оценка i-го

подфактора 1-го фактора;

–

балльная оценка i-го

подфактора 1-го фактора;

k – число рассматриваемых подфакторов.

b11 = (2+1+2+1+2)/5 = 1,6

b12 = (2+1+2+1+2)/5 = 1,6

b13 = (2+1+2+1+2)/5 = 1,6

b14 = (2+1+2+1+2)/5 = 1,6

b15 = (2+1+2+2+3)/5 = 2

b16 = (2+1+2+2+3)/5 = 2

Находим средние значения балльных оценок каждого фактора:

(2)

(2)

где n – количество экспертов;

– балльные

оценки i-го

фактора.

– балльные

оценки i-го

фактора.

(1,6+1,6+1,6+1,6+2+2)/6

= 1,73

(1,6+1,6+1,6+1,6+2+2)/6

= 1,73

(1+1+1+1+2+2)/6

= 1,33

(1+1+1+1+2+2)/6

= 1,33

(2+2+1+1+2+1)/6

= 1,5

(2+2+1+1+2+1)/6

= 1,5

(2+2+2+2+2+2)/6

= 2

(2+2+2+2+2+2)/6

= 2

(2+2+2+2+2+2)/6

= 2

(2+2+2+2+2+2)/6

= 2

Средневзвешенный балл силы влияния конкуренции на рынке:

(3)

(3)

где bij - балльная оценка j-го эксперта степени проявления i-го фактора;

n - количество экспертов;

m - число рассматриваемых факторов.

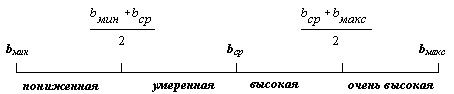

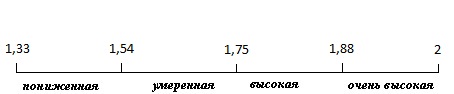

На основании полученного средневзвешенного балла делаются следующие выводы (рис. 2):

Рис.2.

Оценка степени влияния силы конкуренции

на рынке

Рис.2.

Оценка степени влияния силы конкуренции

на рынке

уровень

силы конкуренции очень высокий,

если полученный средневзвешенный балл

попадает на интервал

![]() ,

где bмакс

- средневзвешенный балл, соответствующий

случаю четкого проявления факторов

конкуренции на рынке, bср

- средневзвешенный балл, соответствующий

случаю слабого проявления факторов

конкуренции на рынке;

,

где bмакс

- средневзвешенный балл, соответствующий

случаю четкого проявления факторов

конкуренции на рынке, bср

- средневзвешенный балл, соответствующий

случаю слабого проявления факторов

конкуренции на рынке;

уровень

силы конкуренции высокий,

если полученный средневзвешенный балл

попадает на интервал

![]() ;

;

умеренный

уровень силы конкуренции,

если полученный средневзвешенный балл

попадает на интервал

![]() ,

где bмин

- средневзвешенный балл, соответствующий

случаю непроявления факторов конкуренции

на рынке;

,

где bмин

- средневзвешенный балл, соответствующий

случаю непроявления факторов конкуренции

на рынке;

пониженный

уровень силы конкуренции,

если полученный средневзвешенный балл

попадает на интервал

![]() .

.

Пограничные значения интервалов:

Таким образом, силу влияния со стороны отрасли эксперты в общем оценили как умеренную, угроза со стороны новых игроков пониженная, сила влияния поставщиков пониженная, покупателей – очень высокая, товары – заменители так же представляют собой очень высокую опасность.

Кроме того, на этапе анализа факторов конкуренции осуществляется прогноз развития конкуренции на рынке на основе прогнозных оценок изменения действия каждого из факторов. Прогнозные оценки давались экспертами в пределах одного года. Прогнозная оценка изменения действия фактора соответствует следующим балльным оценкам:

"+1" - если действие фактора будет усиливаться,

"0" - останется стабильным,

"-1" - будет ослабевать.

Таблица 3

Экспертные оценки прогноза развития каждого из факторов конкуренции на рынке нетканых материалов для автомобильной промышленности.

№ |

Факторы конкуренции |

Афонина О.В. |

Перов О.А. |

Орлов А.Н. |

Доронин А.Н. |

Ладанова Л.П. |

Чекунов А.В. |

1 |

Ситуация в отрасли |

|

|

|

|

|

|

1.1 |