Способы повышения надёжности (5 вопрос)

Управление риском (6 вопрос)

Термин «управление риском» не совсем корректен, это словосочетание заимствовано из иностранных источников. Боле правильным определением настоящего пункта было бы следующее: «Оптимизация выделенных средств в интересах снижения риска».

Рассмотрим упрощенный вариант постановки и решения задачи управления риском, количественная мера которого определяется согласно 6.2.2.1.

Пусть на решение проблемы снижения риска R выделены некоторые средства «С», которые необходимо распределить между основными компонентами, определяющими риск, т.е. необходимо выделить часть средств с1 на снижение вероятности W возникновения ситуации с негативным воздействием на среду обитания и остальную часть средств с2 потратить на снижение ожидаемого ущерба M.

Пусть известна функция изменения вероятности W(c1):

![]()

и зависимость ущерба от вкладываемых средств M(c2):

![]() ,

,

тогда задача оптимального распределения выделенной суммы С сводится к следующей постановке:

среди всевозможных значений с1 и с2, удовлетворяющих условию:

![]()

найти такие

![]() ,

которые доставляют минимум функции

риска:

,

которые доставляют минимум функции

риска:

![]()

Решение поставленной задачи при значениях а=4.5, b=10 и выделенной сумме 0.5 млн. руб. представлено в табл. 6.3.1.

Таблица 6.3.1.

Изменение значений риска в зависимости от распределения выделенных средств на его снижение.

Средства с1 на снижение вероятности аварии, млн. руб. |

Средства с2 на снижение ущерба, млн. руб. |

Значение риска |

0.1 |

0.4 |

0.159 |

0.2 |

0.3 |

0.135 |

0.3 |

0.2 |

0.129 minimum |

0.4 |

0.1 |

0.165 |

В реальных задачах процесс поиска оптимального распределения средств будет гораздо сложнее, поскольку составляющих ущерба будет несколько и процесс развития аварийной ситуации также будет не единственным, следовательно, резко возрастет размерность задачи, проявится ее нелинейность и, соответственно, повысится сложность поиска экстремума.

Рассмотрим несколько примеров управления риском при выборе решений обеспечению максимальной безопасности в конкретных ситуациях.

Пример 6.3.1.

Оценка риска при выборе средств защиты склада опасных изделий.

На некотором периферийном складе хранится M опасных для окружающей среды изделий. С некоторой вероятностью возможна реализация одной из четырех (i = 4) ситуаций:

Хищение изделий злоумышленниками;

Замерзание изделий вследствие отказа системы отопления склада;

Самовозгорание изделий вследствие нарушений в работе средств пожаротушения;

Химическое разложение изделий вследствие отказа в работе систем водоснабжения склада.

В каждой ситуации с вероятностью Wi изделия выходят из строя, переходят в аварийное состояние и могут негативно воздействовать на окружающую природную среду.

Годовой доход предприятия составляет S условных финансовых единиц, накопления прибыли отсутствуют. Руководство предприятия озабочено возможной потерей изделий и нанесением ущерба окружающей среде в случае реализации указанных выше ситуаций, и вынуждено принять решение о выделении доли средств из годового дохода на совершенствование системы защиты изделий. При этом для каждой из перечисленных ситуаций существует соответствующая i-я система защиты, допускающая повышение своей эффективности пропорционально затратам на ее модернизацию.

Очевидно, что затраты в сумме S приведут к банкротству предприятия, следовательно руководство априорно заинтересовано в минимизации вкладов. Поэтому лицу, принимающему решение, необходимо лишь сделать окончательный выбор направления совершенствования конкретной системы защиты. Для этого шага требуется дополнительная информация о степени риска.

Допустим, что известны функциональные зависимости числа mi(c) спасаемых данными мерами изделий в i-й ситуации от суммы средств c, расходуемых на модернизацию или создание соответствующей i-й системы. Максимальные потери могут составить число M всех хранящихся на складе изделий.

Перечень необходимых исходных данных и числовых параметров представлен в табл. 6.3.2.

Задача состоит в оценке риска при различных вкладах в разные системы обеспечения безопасности хранящихся на складе изделий.

Целевая функция выбирается в виде, соответствующем (6.2.3.9):

![]() (6.3.1)

(6.3.1)

где размер вклада С в i – ю систему защиты не зависит от вкладов в остальные системы

Таблица 6.3.2.

Исходные данные расчетного примера.

С |

m1(С) |

m2(С) |

m3(С) |

m4(С) |

Примечание |

0 |

0 |

0 |

0 |

0 |

|

1 |

2 |

10 |

5 |

10 |

|

2 |

5 |

20 |

10 |

20 |

S = 10 |

3 |

7 |

30 |

15 |

40 |

W1 = 0,3 |

4 |

10 |

40 |

20 |

50 |

W2 = 0,6 |

5 |

30 |

50 |

25 |

60 |

W3 = 0,1 |

6 |

50 |

60 |

30 |

70 |

W4 = 0,7 |

7 |

70 |

65 |

35 |

80 |

M = 100 |

8 |

80 |

70 |

40 |

85 |

|

9 |

85 |

75 |

45 |

90 |

|

10 |

90 |

80 |

50 |

100 |

|

В рассматриваемом примере смысл показателя (6.3.1) может быть интерпретирован как некая средняя величина между относительными затратами средств и ожидаемыми потерями изделий в случае вклада средств только в одну из рассматриваемых систем защиты.

При значении условной вероятности Wi нанесения ущерба в i-й ситуации близком к нулю (Wi 0) степень риска определяется относительной величиной практически напрасных затрат. В случае стремления условной вероятности Wi к единице (Wi 1) степень риска будет определяться относительным числом потерянных изделий.

При нулевых затратах (c 0) значение показателя риска будет стремиться к математическому ожиданию потерянных изделий, отнесенному к их исходному количеству. В случае вклада всех средств годового дохода в i-й вид защиты (c S) можно лишиться не только финансовых средств, но и всех изделий, если реализуется непредвиденный вариант ситуации.

Результаты расчетов согласно выражению (6.3.1) показателей риска для четырех рассматриваемых ситуаций представлены в табл. 6.3.3 и на рис. 6.3.1.

Следует обратить внимание на некоторые особенности решения задачи.

Во-первых, решена задача не поиска оптимального варианта размещения средств при различных вариантах капиталовложений в различные системы защиты склада, а лишь задача оценки риска при выборе одного из этих решений.

Во-вторых, в данном примере предполагается, что одновременное воздействие различных факторов невозможно.

В-третьих, предполагается невозможным одновременное размещение средств в различные системы защиты склада, то есть выделенные средства вкладываются только в один из рассматриваемых вариантов.

Наконец, очевидна необходимость «доведения» критерия до более корректной формы в реальном примере, что не производится в целях сохранения наглядности выбора общего принципа оценки и роли показателя риска.

Таблица 6.3.2.

Результаты расчета значений целевой функции.

c |

L1(c) |

L2(c) |

L3(c) |

L4(c) |

0 |

0,30 |

0,60 |

0,10 |

0,70 |

1 |

0,36 |

0,58 |

0,18 |

0,66 |

2 |

0,42 |

0,56 |

0,27 |

0,62 |

3 |

0,49 |

0,54 |

0,35 |

0,51 |

4 |

0,55 |

0,52 |

0,44 |

0,47 |

5 |

0,56 |

0,50 |

0,52 |

0,43 |

6 |

0,57 |

0,48 |

0,61 |

0,39 |

7 |

0,58 |

0,49 |

0,69 |

0,35 |

8 |

0,62 |

0,50 |

0,78 |

0,34 |

9 |

0,67 |

0,51 |

0,86 |

0,34 |

10 |

0,73 |

0,52 |

0,95 |

0,30 |

Рис. 6.3.1. Изменение целевой функции риска в зависимости от размеров вклада в различные системы защиты.

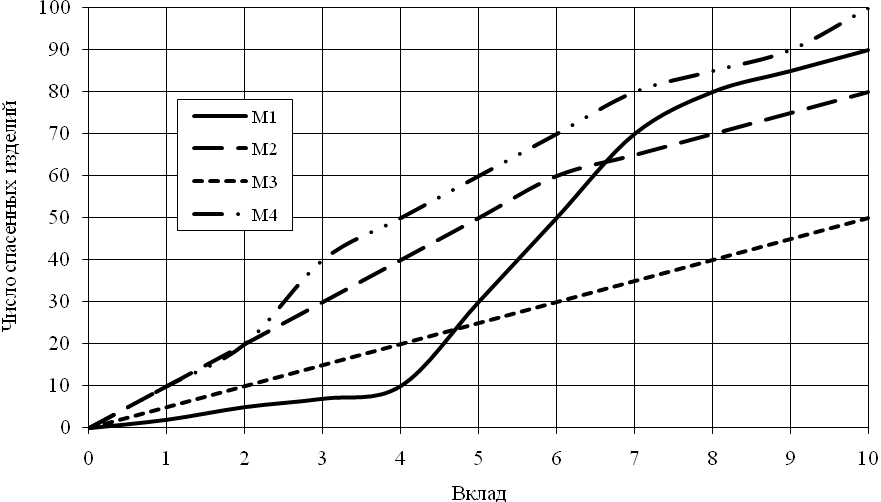

Рис. 6.3.2. Изменение предотвращенного ущерба (числа спасенных в аварии изделий) в зависимости от размеров вклада средств в конкретную систему защиты.

Анализ графиков, представленных на рис. 6.3.1 показывает следующее.

В пессимистическом варианте, то есть при оценке ситуации в наиболее неудачных условиях размещения средств, в случае выбора системы i = 1, максимальный риск будет сопровождать решения о затратах в диапазоне от c 3,5 финансовых единиц (ед.), до c 5,5 ед. При выборе системы i = 2 наиболее рискованные затраты составят от c 2,8 ед. до c 3,5 ед. При выборе системы i = 3 максимальный риск будет сопровождать решения о затратах от c 5,5 ед. до c 10 ед. При выборе системы i = 4 наиболее рискованными будут решения о затратах в сумме от c 0 до c 2,9 ед.

Наименьшее значение показателя риска в пессимистическом варианте равно r1 = 0,52 при затратах в сумме c* 3,5 ед. и выборе системы i = 1 или i = 2. Добиться меньшего значения показателя риска в условиях неудачного стечения обстоятельств и вклада средств в иные системы защиты не представляется возможным.

Аналогичные рассуждения для удачного стечения обстоятельств приводят к выводу, что показатель риска не превысит величины r2 = 0,46 при вкладах c** = 4,2 ед. в систему i = 3 или систему i = 4. При этом наименьшие значения показателя риска соответствуют расходам в диапазоне от c 0 до c c** и выборе системы i = 3, а также для диапазона расходов от c c** до c S и выборе системы i = 4.

Таким образом, руководство предприятия, при выборе по экономическим, техническим или иным критериям рациональной системы защиты склада имеет возможность в результате решения поставленной задачи получить дополнительную информацию о степени риска, а также его изменениях при отступлении от решения, принятого за рациональное.

Усложним ситуацию и попытаемся решить задачу по выбору рационального размещения средств в различные системы защиты, т.е. решить задачу об оптимальном распределении выделенных ресурсов «с». Под оптимальным распределением будем понимать такое размещение средств, при котором суммарное значение риска будет минимальным:

![]() (6.3.2)

(6.3.2)

В данном случае допускается реализация любого сочетания из четырех возможных вариантов возникновения аварийной ситуации.

Таблица 6.3.3

Варианты решения задачи оптимального распределения средств при выборе систем защиты склада опасной продукции.

W1 |

W2 |

W3 |

W4 |

C1 |

C2 |

C3 |

C4 |

L(c) |

0.3 |

0.6 |

0.1 |

0.7 |

0 |

0 |

0 |

10 |

1.3 |

“ |

“ |

“ |

“ |

0 |

3 |

0 |

7 |

1.29 |

0.5 |

0.4 |

0.3 |

0.2 |

7 |

2 |

0 |

1 |

1.5 |

“ |

“ |

“ |

“ |

7 |

2 |

1 |

0 |

1.495 |

“ |

“ |

“ |

“ |

7 |

3 |

0 |

0 |

1.46 |

“ |

“ |

“ |

“ |

8 |

2 |

0 |

0 |

1.44 |

0.25 |

0.25 |

0.25 |

0.25 |

0 |

1 |

1 |

8 |

1.5 |

“ |

“ |

“ |

“ |

0 |

1 |

2 |

7 |

1.5 |

“ |

“ |

“ |

“ |

0 |

2 |

0 |

8 |

1.4875 |

“ |

“ |

“ |

“ |

0 |

3 |

0 |

7 |

1.475 |

“ |

“ |

“ |

“ |

0 |

6 |

0 |

4 |

1.475 |

“ |

“ |

“ |

“ |

7 |

0 |

0 |

3 |

1.475 |

Следует отметить существенное влияние на результат значений вероятности реализации того или иного события.

Рассмотрим иное распределение эффективности средств, затрачиваемых на сохранение изделий в аварийных ситуациях, представленное в табл. 6.3.4.

Таблица 6.3.4.

Пример распределения числа сохраняемых изделий при различных вкладах средств в различные системы защиты склада.

Вклад средств, c |

m1(c) |

m2(c) |

m3(c) |

m4(c) |

0 |

0 |

0 |

0 |

0 |

1 |

10 |

0 |

15 |

10 |

2 |

30 |

20 |

25 |

20 |

3 |

37 |

20 |

25 |

32 |

4 |

40 |

30 |

63 |

50 |

5 |

45 |

40 |

70 |

57 |

6 |

50 |

50 |

70 |

60 |

7 |

70 |

60 |

70 |

75 |

8 |

80 |

65 |

70 |

75 |

9 |

85 |

70 |

70 |

77 |

10 |

90 |

70 |

70 |

85 |

При равновероятном распределении возможных аварийных ситуаций, например при w1 = w2 = w3 = w4 = 0.25, оптимальное решение по критерию суммарного риска может быть достигнуто двумя вариантами распределения средств между системами защиты.

Таблица 6.3.4.

Оптимальное распределения средств

![]() условных финансовых единиц между

различными системами защиты склада.

условных финансовых единиц между

различными системами защиты склада.

Система 1 |

Система 2 |

Система 3 |

Система 4 |

L(c1,с2, с3, с4) |

0 |

1 |

5 |

4 |

1.4175 |

2 |

1 |

5 |

2 |

1.4175 |

Таким образом, рассмотренный пример 6.3.1 подтверждает возможность использования риска для повышения безопасности объекта в несколько утрированных ситуациях.

Пример 6.3.2.