69. Планирование безубыточной работы предприятия.

При планировании безубыточной работы предприятия целесообразно воспользоваться методом анализа себестоимости, объема производства и прибыли (СОП).

Анализ себестоимости, объема производства и прибыли представляет собой анализ соотношения между суммарными затратами, доходами и объемом производства предприятия.

Исследование такого соотношения может быть использовано предприятием при учете предположений и ограничений анализа различными способами, включая:

— Сметное планирование. Анализ СОП может быть использован для прогнозирования объема продаж, необходимого предприятию для безубыточного ведения дела или получения определенной суммы прибыли.

— Установление цен. Цена, установленная предприятием на свой товар, должна быть достаточной для покрытия суммарных затрат предприятия при ожидаемом объеме продаж по этой цене. Анализ СОП охватывает все эти три фактора (доходы, объем производства и затраты) и, таким образом, может быть использован для прогнозирования общей прибыли, которую предприятие получит при различных продажных ценах.

— Решения по структуре затрат. Структура затрат предприятия (то есть доли возникающих постоянных и переменных затрат) влияет на точку безубыточности и прибыльность предприятия при разных уровнях деловой активности. Анализ СОП может быть использован для оценки воздействия изменений в структуре затрат на общую прибыльность предприятия.

— Решения по объему продаж. Анализ СОП может быть использован для оценки воздействия изменений в объеме продаж на общую прибыльность предприятия.

Как отмечалось выше, при использовании этого метода в процессе принятия решений надо помнить о допущениях, на которых основан анализ СОП. Игнорирование допущений или их необоснованность может привести к неправильному применению анализа СОП, а следовательно, к принятию неправильного решения.

Основными допущениями, на которых основан анализ СОП, являются следующие:

— Все затраты могут быть рассмотрены либо как постоянные, либо как переменные;

— Постоянные затраты не меняются с изменением объема производства;

— Переменные затраты на единицу продукции являются постоянными (то есть суммарные переменные затраты меняются вместе с объемом производства, но переменные затраты в расчете на единицу продукции остаются постоянными);

— Продажная цена единицы продукции является постоянной (то есть установленная однажды цена в расчете на единицу продукции не изменяется);

— Объем производства является единственным фактором, влияющим на изменения затрат и доходов предприятия;

- Объем продаж равен объему производства (то есть в течение рассматриваемого периода изменений в уровнях запасов не происходит);

- Ассортимент продукции на предприятии является неизменным;

- Переменные затраты и продажная цена на единицу продукции, используемые при анализе, представляют собой средневзвешенный показатель затрат на различные виды продукции и цен на соответствующие товары.

На основании приведенных выше допущений, можно сделать вывод, что анализ СОП тесно связан с системой калькуляции по предельным затратам. Используя метод калькуляции по предельным затратам, мы можем определить следующие допущения, относящиеся к анализу СОП:

— Если продажи равны нулю, то маржинальный доход также равен нулю. Следовательно, в результате нулевого объема продаж должен получиться убыток, понесенный предприятием за период времени, равный сумме постоянных затрат за этот период.

— Суммарные затраты (то есть сумма общих постоянных и общих переменных затрат) увеличиваются или уменьшаются на величину удельных переменных затрат при каждом повышении или снижении соответственно объема производства предприятия.

— После покрытия суммарных постоянных затрат за счет маржинального дохода, увеличение объема производства на каждую тонну продукции будет приводить к росту общей суммы прибыли предприятия на величину, равную

удельному маржинальному доходу (так как для покрытия постоянных затрат больше не потребуется дополнительная величина маржинального дохода).

Большинство предприятий в той или иной мере применяют анализ СОП. Результаты этого анализа должны рассматриваться только как руководство к принятию решения, а не как основа решения. Анализ СОП никогда не сможет заменить опыта и суждений руководства при принятии решения.

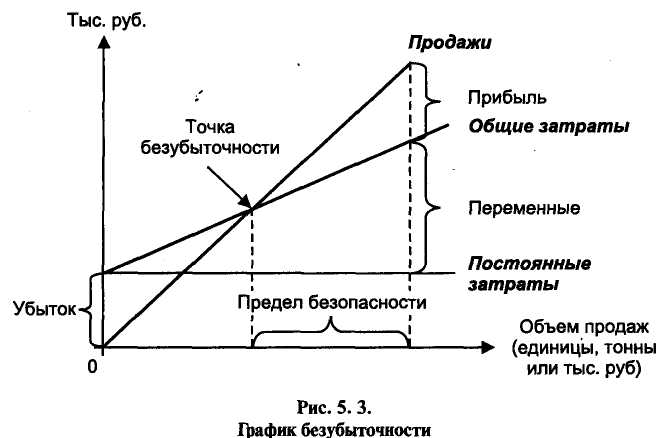

Анализ СОП обычно проводится с использованием графика безубыточности для представления отношения между затратами, доходами и объемом производства.

1рафик безубыточностиГрафик безубыточности (рис. 5.3) показывает объем суммарных постоянных затрат, суммарных переменных затрат, общих затрат (сумма общих постоянных и общих переменных затрат) и совокупный доход от деятельности (объем продаж) предприятия при заданной цене продаж.

«Точка безубыточности» представляет собой уровень продаж, при котором совокупный доход равен суммарным затратам.

В этой точке предприятие считается безубыточным (то есть оно получает нулевую прибыль или несет убыток, равный нулю). На графике точка безубыточности определяется как точка пересечения прямой суммарных затрат и прямой доходов или продаж.

Для руководства точка безубыточности является важным ориентиром в анализе, так как показывает уровень продаж, ниже которого предприятие будет нести убыток. По этой причине ее можно рассматривать как минимально приемлемый уровень продаж продукции или услуг. Точку безубыточности можно также определить при помощи следующей формулы:

Суммарные постоянные затраты Безубыточные продажи Удельный маржинальный доход ~~ (в единицах продукции)

Суммарные постоянные затраты _ Безубыточные продажи % маржинального дохода* (в тыс. руб.)

* Процент маржинального дохода выражает процент его от продажной цены единицы продукции.

Эта формула выводится из отчета прибылей и убытков (с калькуляцией по предельным затратам):

Прибыль = Продажи — Переменные затраты — Постоянные затраты

Сумма, на которую объем продаж превышает суммарные затраты, является прибылью, получаемой предприятием. Термин «предел безопасности» используется для объяснения суммы, на которую ожидаемые продажи могут снизиться до того, как достигнут точки безубыточности.

Например, если ожидаемый объем продаж составляет 500 тыс. руб., а точка безубыточности находится на уровне 300 тыс. руб., то считается, что предел безопасности предприятия будет равен 200 тыс. руб.

Предел безопасности является также показателем риска получения убытка, если ожидаемый объем продаж не будет достигнут. Очевидно, что чем больше предел безопасности, тем ниже степень вероятного риска.

Пример

Пекарня производит и продает один вид продукции — хлеб «Бородинский» развесом 0,8 кг. Переменные затраты на производство и реализацию одной буханки хлеба составляют 7руб. Сумма постоянных затрат равна 50 ОООруб. Оптовая цена одной буханки хлеба установлена в размере 12 руб.

О жидается,

что в следующем году объем продаж

составит 16 000 буханок.

жидается,

что в следующем году объем продаж

составит 16 000 буханок.

Построим график безубыточности для пекарни, основываясь на известной нам информации. Используя график, определим точку безубыточности и предел безопасности для предприятия на следующий год.

График безубыточности (рис. 5.4.) легко вычерчивается, если Вы сначала на основе данной информации определите по две точки на прямой продаж и прямой суммарных затрат. Эти расчеты дадут Вам возможность определить величину масштаба для осей графика. После вычерчивания осей Вы можете провести три линии, необходимые для построения графика, то есть прямую продаж, прямую суммарных затрат и прямую постоянных затрат.

Лимитирующие факторы При планирования прибыли с помощью анализа СОП мы обнаружили, что прибыль увеличивается до максимального значения, когда получен максимально возможный объем маржинального дохода. После покрытия постоянных затрат за счет величины маржинального дохода, созданного предприятием, каждый дополнительный рубль полученного маржинального дохода непосредственно становится дополнительным рублем прибыли для предприятия.

Следовательно, если предприятие может производить два вида продукции, и эти два продукта имеют разный удельный маржинальный доход, то руководство предприятия будет стремиться к увеличению до максимального показателя продаж того товара, который дает наибольший удельный маржинальный доход. Результатом этого подхода станет максимизация прибылей. При этом считается, что постоянные затраты обычно не изменяются вместе с изменениями в ассортименте изделий предприятия.

70. Цели планирования хозяйствующего субъекта на современном этапе. В практике современных предприятий все более широкое применение находит стратегическое планирование, ориентированное на их эффективное развитие в условиях рынка. При административной системе управления решениями съездов КПСС, Пленумов ЦК КПСС периодически разрабатывались концепции долгосрочного планирования на 10 — 15 — 20 лет. Предполагалось, что будущее может быть предсказано путем экономико-математического моделирования и прогнозирования. Долгосрочные цели в большинстве случаев представлялись в виде количественных показателей: увеличения объемов производства, снижения себестоимости, роста производительности труда и др. Приоритетным являлось бюджетное планирование и финансирование. Мировой опыт показывает, что при оценке перспективной деятельности предприятий возможно использовать два подхода:

• планирование от прошлого к будущему (долгосрочное); • планирование от будущего к настоящему (стратегическое). Первый подход характерен для планирования выпуска продукции, находящейся в стадии насыщения рынка и производство которой отличается стабильностью технологических процессов. Второй подход предпочтителен для планирования процессов обновления продукции, создания новых производств и реорганизации существующих. Для второго подхода характерны высокая степень неопределенности и большой объем организационных и научно-исследовательских работ, без которых вообще невозможно стратегическое планирование. Многих руководителей современных пищевых предприятий отличает деловая пассивность в области внедрения передовых технологий. В какой-то степени это объясняется необходимостью больших инвестиций. Но профессиональное управление бизнес-процессами на разных уровнях помогает справиться с этой непростой проблемой. И опыт лучших предприятий разных отраслей промышленности доказывает правильность такой политики. Как минимум третья часть предприятий, руководство которых не сумело изменить методы управления производственно-хозяйственной деятельностью, в настоящее время или подошли, или уже находятся в стадии банкротства. Выход из замкнутого круга противоречий между необходимостью развития производства, нехваткой финансовых средств и трудностями их получения в условиях неустойчивой, неэффективной налоговой системы и низкого платежеспособного спроса населения надо искать прежде всего в эффективном использовании всех имеющихся на предприятиях ресурсов.

Так, например, финансовые структуры, приобретая акции крупных предприятий, начинают работу именно с реструктуризации системы управления. Основными целями этого процесса являются: - построение жесткой управленческой структуры (по вертикали); - централизация и оптимизация материальных и финансовых потоков; - ужесточение контроля за всеми этапами производственной и финансово-экономической деятельности. Как показывает опыт, реализация этих целей создает предпосылки и для привлечения инвестиций, и для расширения производства, и для внедрения передовых технологий. Одной из центральных задач в этом направлении является построение управленческого учета, ориентированного на оперативное управление издержками производства, на детальный и полный контроль за всеми финансово-хозяйственными процессами. Управленческий и финансовый учет — это необходимая финансово-экономическая технология, система которой в настоящее время на большинстве предприятий нуждается в совершенствовании. Составными частями управленческого и финансового учета являются: — система внутренней и внешней отчетности (информация и формы отчетности), совместимые с требованиями бухгалтерского учета; визионная работа (внутренний аудит); — система анализа и обобщения финансово-хозяйственных операций (аналитическая работа); — информационные технологии (инструменты управления). Реализация такой финансово-экономической технологии является первым этапом, необходимым для решения задач стратегического планирования. Другим важным этапом является проведение маркетинговых исследований для оптимизации ассортимента вырабатываемой продукции, которая будет пользоваться спросом населения, и, как следствие этого, — расширение экономически эффективного и свертывание нерентабельного производств. После решения этих вопросов возможным становится переход к бизнес-планированию для реализации выбранной стратегии.