5. Оборотные средства предприятия. Показатели использования и пути ускорения оборачиваемости оборотных средств.

Сырье, материалы, топливо, тара, упаковочные материалы и другие материальные ресурсы представляют собой вещественное содержание оборотных фондов. Но для нормальной жизнедеятельности предприятия ему необходимы еще и фонды обращения связаны с реализацией продукции. К ним относятся готовая продукция, денежные средства и средства в расчетах, дебиторская задолженность, заемные средства. Совокупность оборотных фондов и фондов обращения представляет собой оборотные средства. Оборотные фонды, обслуживая сферу производства, отличаются от основных фондов характером участия в производственном процессе, а именно: они потребляются целиком в каждом производственном цикле, сразу и полностью переносят свою стоимость на готовый продукт и в процессе производства либо изменяют свою натурально-вещественную форму, либо полностью ее утрачивают. Структура оборотных средств представляет собой процентное соотношение отдельных элементов в общей сумме оборотных средств, или удельный их вес в общей стоимости. Структура оборотных средств различна и зависит от специфики отраслей пищевой промышленности.

Важное значение имеет классификация оборотных средств на нормируемые и ненормируемые. К нормируемым средствам относятся: производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов, готовая продукция. К ненормируемым: товары, отгруженные покупателям, денежные средства и средства в расчетах. Среднегодовая стоимость оборотных средств за год определяется по средней хронологической величине.

Показателями эффективного использования оборотных средств являются скорость оборота и коэффициент оборачиваемости оборотных средств.

Коэффициент оборачиваемости оборотных средств представляет собой количество оборотов, сделанных оборотными средствами за определенный период времени (квартал, год). Этот показатель рассчитывается как отношение выручки от реализации продукции к среднегодовой стоимости оборотных средств.

Скорость оборота оборотных средств определяется делением числа финансовых дней в году (в квартале) на коэффициент оборачиваемости. Этот показатель рассчитывается в днях и характеризует продолжительность одного оборота.

Ускорение оборачиваемости оборотных средств является одним из важных факторов повышения эффективности производства. Размер оборотных средств, необходимых для выработки определенного объема продукции, обратно пропорционален скорости их оборачиваемости. Поэтому ускорение оборачиваемости приводит к высвобождению оборотных средств. Различают абсолютное и относительное высвобождение оборотных средств. Абсолютным называется высвобождение, при котором тот же объем продукции будет получен при меньшей сумме оборотных средств, а относительным – когда за счет ускорения оборачиваемости получают больший объем продукции при прежней сумме оборотных средств.

Показателями эффективного использования сырьевых ресурсов являются Материалоемкость продукции рассчитывается как отношение материальных затрат к объему реализованной продукции и показывает сколько сырья и материалов затрачивается на выпуск единицы продукции и Материалоотдача, которая показывает сколько продукции вырабатывается из единицы сырья. Чем лучше используется сырье, материалы и другие материальные ресурсы, тем ниже материалоемкость и выше материалоотдача.

Для снижения материалоемкости продукции необходимо улучшать использование предметов труда, сокращать потери, не допускать выпуска некачественной продукции, осуществлять выпуск высококачественной продукции, соответствующей мировым стандартам; соблюдать правила ведения и организации технологических процессов; использовать более дешевые заменители ресурсов, не снижающие качества продукции.

Оборотные средства — это совокупности денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные производственные фонды - это предметы труда (сырье, основные материалы, полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части); средства труда со сроком службы не более года или стоимостью не более 50-кратного размера минимального размера оплаты труда в месяц; незавершенное производство и расходы будущих периодов.

Фонды обращения — это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Они переносят свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. После окончания производственного цикла, изготовление готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

По источникам формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства - это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыль).

Заемные оборотные средства - кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы.

В своем движении оборотные средства проходят последовательно 3 стадии: денежную, производственную и товарную.

Денежная стадия кругооборота средств является подготовительной. Она протекает в сфере обращения, где происходит превращение денежных средств в форму производственных запасов.

Производственная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируются затраты на зарплату и связанные с ней расходы, а также перенесенная стоимость производственных основных фондов. Производительная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия ее реализации.

На товарной стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на производственной стадии. Лишь после превращения товарной формы стоимости произведенной продукции в денежную, авансируемые средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная ее сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств присоединяется к ним и совершает вместе с ними последующие циклы оборота.

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия. Эффективная работа предприятия - это достижение максимальных результатов при минимальных затратах. Минимизация затрат - это, в первую очередь, оптимизация структуры источников формирования оборотных средств предприятия, т.е. разумное сочетание собственных и кредитных ресурсов.

Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для работы. Фактические запасы сырья, денежных средств могут быть выше или ниже норматива или соответствовать ему - это один из наиболее изменчивых показателей текущей финансовой деятельности.

Несоблюдение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции. Сверхнормативные запасы отвлекают из оборота денежные средства, свидетельствуют о недостатках материально-технического обеспечения, неритмичности процесса производства и реализации продукции. Все это приводит к недостаточному и неэффективному использованию ресурсов.

Приведем пример определения потребности предприятия в оборотных средствах. Эта потребность рассчитывается для средств, вложенных в производственные запасы, незавершенное производство, готовую продукцию, товары для фирменного магазина, денежные средства в кассе, переводы в пути, прочие активы (инструменты, тара, расходы будущих периодов).

Потребность в оборотных средствах по сырью и материалам определяется путем умножения однодневного их расхода на норму в днях, которая, как и все другие нормы, устанавливается предприятием самостоятельно.

Потребность в оборотных средствах по незавершенному производству определяется умножением однодневного выпуска продукции на норму незавершенного производства в днях.

Потребность в оборотных средствах по готовой продукции устанавливается умножением однодневного выпуска продукции по себестоимости на норму оборотных средств по готовой продукции.

Потребность в оборотных средствах по запасам товаров определяется умножением однодневного оборота этих товаров по покупным ценам на норму запаса их в днях.

Потребность в денежных средствах в кассе и переводы в пути определяются умножением однодневного товарооборота по продажным ценам на норму запаса денежных средств в днях.

Потребность в оборотных средствах по прочим материальным ценностям устанавливается методом прямого счета или расчетно-аналитическим методом.

Для формирования оборотных средств предприятие использует собственные и приравненные к ним средства, а также привлеченные и заемные ресурсы. Эффективное использование оборотных средств характеризуют три основных показателя.

Коэффициент оборачиваемости

К0 = Рп/СО,

где К0 - коэффициент оборачиваемости оборотных средств,

обороты;

Рп - объем реализованной продукции, руб.;

СО - средний остаток оборотных средств, руб.

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период, или показывает объем реализованной продукции, приходящейся на 1 руб. оборотных средств, либо к тому, что на этом их объем продукции требуется затратить меньшую сумму оборотных средств.

Коэффициент загрузки оборотных средств. Он характеризует сумму оборотных средств в, затраченных на 1 руб. реализованной продукции:

Кз = СО/Рп

Длительность одного оборота в днях, которая находится делением количества дней в периоде на коэффициент оборачиваемости К0:

Т=Д/Ко.

где Д - число дней в периоде (360, 90, 30).

Чем меньше продолжительность оборота оборотных средств или больше число совершаемым им кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и, наоборот, тем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются.

Эффективная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов это:

1. Их рациональное использование.

2. Ликвидация сверхнормативных запасов материалов.

3. Совершенствование нормирования.

4. Улучшение организации снабжения.

5. Улучшение организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствовании организации производства, улучшения применяемых техники 1 технологии, совершенствование использования активной части основных фондов, экономии по всем стадиям движения оборотных средств.

В сфере обращения оборотные средства не участвуют в создания нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения - отрицательное явление. Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объем производств без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии потребностям предприятия.

Показателями эффективного использования сырьевых ресурсов являются Материалоемкость продукции рассчитывается как отношение материальных затрат к объему реализованной продукции и показывает сколько сырья и материалов затрачивается на выпуск единицы продукции и Материалоотдача, которая показывает сколько продукции вырабатывается из единицы сырья. Чем лучше используется сырье, материалы и другие материальные ресурсы, тем ниже материалоемкость и выше материалоотдача. Для снижения материалоемкости продукции необходимо улучшать использование предметов труда, сокращать потери, не допускать выпуска некачественной продукции, осуществлять выпуск высококачественной продукции, соответствующей мировым стандартам; соблюдать правила ведения и организации технологических процессов; использовать более дешевые заменители ресурсов, не снижающие качества продукции.

6. Структура и содержание производственного менеджмента.

Менеджмент означает управление людьми. Исходя из анализа экономического

Системный подход – при системном подходе любая система (объект) рассматривается как совокупность взаимосвязанных элементов, имеющих выход (цель), вход, связь с внешней средой, обратную связь. В системе «вход» перерабатывается «выход».

Комплексный подход – учитываются технические, экологические, экономические, организационные, социальные, психологические и другие аспекты менеджмента и их взаимосвязь.

Интеграционный подход – нацелен на усиление взаимосвязей. Интеграция позволяет повысить качество выпускаемой продукции за счёт сотрудничества независимых организаций, фирм по принципу: «Ты помоги мне – Я тебе» (СЭВ).

Маркетинговый подход – решение задач на потребность продукции потребителя.

Функциональный подход заключается в том, что производство продукции рассматривается как совокупность функций, которые нужно выполнять.

Динамический подход – производится анализ работы 5-10 лет и перспективный анализ (прогноз). Динамическая производительность труда.

Воспроизводственный подход в условиях рынка ориентирован на постоянное возобновление производства продукции и её ассортимента.

Процессный подход рассматривает функции управления как взаимосвязанные, так организационные явления функций управления. Процесс управления является общей суммой всех функций

Нормативный подход – на предприятии должны быть научно-обоснованные нормы и нормативы.

Количественный подход осуществляется с помощью статистических, математических оценок хода производственного процесса.

Административный подход включает приказы, распоряжения, указания, стандарты, инструкции, положения и т. п.

Поведенческий подход – цель его оказать помощь работнику в осознании своих собственных возможностей, творческих способностей для повышения эффективности его человеческих ресурсов.

Ситуационный подход – пригодность различных методов управления определяется конкретной ситуацией. Самым эффектным методом в конкретной ситуации является метод, который более всего соответствует данной ситуации.

Системный подход Это направление методологии специального познания и социальной практики, в основе которого лежит исследование объектов как систем.

Принципы системного подхода (анализа):

1) чёткое формулирование целей;

2) всю проблему рассматривать как целое;

3) выявление и анализ альтернативных путей достижения целей;

4) не должно быть конфликтов между целями отдельных подсистем;

5) восхождение от абстрактного к конкретному;

6) единство анализа и синтеза;

7) выявление в объекте разнокачественных связей , их взаимодействие и др.

На основании маркетинговых исследований сначала формируются параметры системы выхода продукции (количество выработанной продукции, себестоимость, цена) и параметры входа (наличие и количество сырья, материалов, топлива, электроэнергии). Параметрами внешней среды являются факторы: экономические, социальные, технологические, наличие спроса на продукцию.

Если, например, качество «вход» пищевого предприятия удовлетворительное, то какие бы ни были на предприятии технологии, оборудование, кадры и т.д., качество «выход» тоже будет удовлетворительным.

Сначала необходимо формулировать требования к «выходу» системы, затем к «выходу» и внешней среде, и только потом к процессу.

К компонентам обратной связи системы менеджмента относятся: рекламации, отраслевая информация по НТП и инновациям.

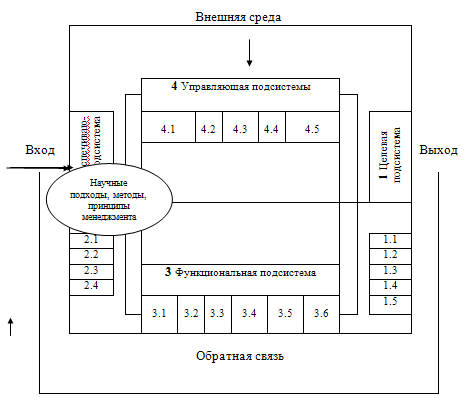

Структура системы производственного менеджмента Система менеджмента – это система научных подходов целевой, обеспечивающей, функциональной и управляющей подсистем, способствующих принятию и реализации конкурентно-способных решений. Прилагается (в учебнике 7) следующая структура системы.

1. Целевая подсистема: повышение качества продукции, отвечающей ГОСТам; снижение себестоимости продукции; расширение рынка сбыта продукции; организационно-техническое развитие производства; социальное развитие коллектива и охрана окружающей среды.

2. Обеспечивающая подсистема: 2.1. методическое обеспечение; 2.2. материально-техническое обеспечение; 2.3. информационное обеспечение; 2.4.правовое обеспечение.

3. Функциональная подсистема: 3.1. маркетинг; 3.2. планирование; 3.3. организация производственного процесса; 3.4. учёт и контроль; 3.5. мотивация; 3.6. регулирование.

4. Управляющая подсистема: 4.1. управление персоналом; 4.2. социология и психология менеджмента; 4.3. разработка и реализация управленческого решения; 4.4. анализ показателей; 4.5. прогнозирование в принятии решений.

ВНЕШНЯЯ СРЕДАК инфраструктуре региона относится: рыночная инфраструктура (банки, страховые и другие финансовые структуры); окружающая среда (качество воздушного бассейна, почвы, водных и природных ресурсов); промышленность; строительство; здравоохранение; наука и образование; культура; торговля; общественное питание; транспорт и связь; жилищно-коммунальное хозяйство; бытовое обслуживание;пригородное сельское хозяйство и др.

Чем выше уровень развития, стабильность и эффективность работы отраслей, инфраструктура региона, тем выше будет морально-психологический климат в коллективе, градообразующей фирмы (нет задержек на транспорте, в магазинах и т.д.) лучше здоровье работников и высшие образование, тем больше будет взносов в местный бюджет. Каждый регион заинтересован в увеличении удельного веса конкурентоспособной продукции фирмы и соответственно увеличении прибыли.

К факторам прямого воздействия внешней среды на эффективность функционирования фирмы и к факторам микросреды относятся следующие: конкуренты; контактные аудитории; маркетинговые посредники; законодательства по налоговой системе и внешнеэкономической деятельности.

Производственный менеджмент – это управление производством. Под производственным менеджментом понимают систему взаимосвязанных элементов, характеризующих производство, его организацию, техническое обслуживание, управление производственной стратегией и производством в оперативном режиме. Производственный менеджмент включает по содержанию: цели и задачи\ функции управления \ процесс управления \ формирование производственных программ \ контроль производства \ регулирование производства.

Как объект управления производство является динамично развивающейся системой, основные элементы которой взаимосвязаны и взаимозависимы, связаны с окружающей внешней средой. На промышленном предприятии все производственные подразделения объединяются единым производственным процессом. Поэтому производственные связи между ними не прерыываются, но изменяются экономические отношения и отношения управления.

7. Производственная структура предприятия пищевой отрасли промышленности.

Производство – это процесс создания материальных благ, необходимых для существования и развития общества.Следует различать производственную и общую структуры предприятия.

Производственная структура предприятия – это совокупность, взаимосвязь и размещение производственных подразделений предприятия. Под общей структурой предприятия понимают совокупность, взаимосвязь и размещение производственных и непроизводственных подразделений (столовой, детских садов, поликлиники, профилактория и т.д.). На промышленных предприятиях осуществляется непосредственный процесс производства, т.е. процесс превращения исходного сырья в готовую продукцию. На каждом пищевом предприятии может осуществляться один или несколько производственных процессов (производств).

Пищевые предприятия с одним производственным процессом (производством) принято называть простыми, а предприятия с двумя или несколькими производствами – сложными или комбинированными.

На простых пищевых предприятиях сосредоточено изготовление однородной продукции из одного вида сырья (бисквитная фабрика, сахарный завод, заводы первичного виноделия и т.д.). Такие пищевые предприятия называются специализированными в отличие от сложных, вырабатывающих широкий ассортимент продукции из разнообразного сырья, применяющих разную технологию (универсальная кондитерская фабрика, пищеконцентратный завод, хлебозавод с широким ассортиментом хлебобулочных изделий). На них имеется несколько обособленных основных цехов, специализированных по предметному признаку.

Производственный процесс современного перерабатывающего предприятия пищевой промышленности не является однородным, он состоит из многих разнообразных взаимосвязанных частичных процессов, протекающих в различных цехах, на участках и рабочих местах. Эти процессы проходят в основном, вспомогательном, побочном производствах и в обслуживающих хозяйствах.

Основное производство охватывает процессы, непосредственно связанные с превращением исходного сырья в готовую продукцию. Оно занимает центральное место во всей производственной деятельности перерабатывающего предприятия.

Вспомогательное производство состоит из процессов материального и технического обслуживания основного производства. К этому производству относятся ремонт оборудования; производство всех видов энергии (электроэнергии, пара, холода); инструментов и приспособлений; изготовление тары, упаковочных материалов, литографической продукции; проведение производственных экспериментов.

Вспомогательное производство имеет органическую связь с основным производством, оно призвано обеспечить его планомерную и бесперебойную работу.

Побочное производство занято переработкой отходов основного производства и вырабатывает побочную продукцию, не имеющую отношения к основному назначению перерабатывающего предприятия (получение молочной кислоты на сахаро-рафинадных заводах, хлебопекарных дрожжей – на спиртовых заводах, винной кислоты – на заводе первичного виноделия и т.д.).

Обслуживающие хозяйства в отличие от указанных производств никакой продукции не дают, а выполняют операции по транспортировке и хранению сырья, материалов и готовой продукции (транспорт, склады, экспедиция).

Все производства и обслуживающие хозяйства подразделяются на цеха, участки и рабочие места.

Основной структурной производственной единицей перерабатывающих предприятий (кроме предприятий с бесцеховой структурой управления ) является цех.

Цех - это обособленная в технологическом и административном отношениях часть перерабатывающего предприятия, где коллектив работников под руководством начальника осуществляет производственный процесс.

Цеха различаются по виду специализации. При технологической специализации в цехе осуществляется определенная стадия технологического процесса (цех шампанизации, цех виноматериалов, цех мойки бутылок и розлива вина), а при предметной специализации в цехе вырабатывается готовая продукция (шоколадный цех, конфетный, карамельный).

Производственный участок – это часть цеха с законченной стадией технологического процесса (замес теста, варка карамели, стерилизация консервов и т.д.), связанная с переходом предмета труда в новое качественное состояние.

Рабочее место – это низовое звено перерабатывающего предприятия, в котором сосредоточены средства труда, используемые в процессе труда одним рабочим или группой тесно связанных между собой рабочих.

Следовательно, каждое перерабатывающее предприятие состоит из ряда подразделений (цехов, участков, рабочих мест). Количество подразделений, их расположение и взаимосвязь определяют производственную структуру перерабатывающего предприятия.

Производственная структура разных перерабатывающих предприятий неодинакова, она зависит от специализации, кооперации с другими перерабатывающими предприятиями, характера технологии и размеров производства. Так, на крупных универсальных перерабатывающих предприятиях наиболее полно представлены все структурные подразделения. Примером такого построения является производственная структура крупной кондитерской фабрики (см. рис. 6.1). На средних и небольших перерабатывающих предприятиях, как правило, отсутствуют цехи (бесцеховая структура), в данном случае производственную структуру образуют комплексы рабочих мест и производственных участков.

Производственная структура перерабатывающих предприятий не является постоянной, она может меняться (усложняться или упрощаться) в зависимости от изменения производственной мощности (ПМ) перерабатывающего предприятия, его технической оснащенности, ассортимента вырабатываемой продукции.

Так, например, увеличение ПМ и рост технической оснащенности перерабатывающего предприятия влекут за собой усложнение структуры вспомогательных цехов и обслуживающих хозяйств. Расширение ассортимента вырабатываемой продукции ведет к созданию новых производственных участков.

Однако при любом изменении структуры перерабатывающего предприятия она должна отвечать следующим основным требованиям:

располагать оптимальным количеством структурных подразделений (цехов, участков, служб);

предусматривать рациональное размещение структурных подразделений на производственной площади перерабатывающего предприятия;

обеспечивать удобную взаимосвязь всех подразделений перерабатывающего предприятия, облегчающую управление производством.

Нарушение этих требований может вызвать излишнее увеличение производственной площади и численности работающих, усложнить управление производством.