14. Кредитная система и ее структура.

I. Кредитная система – это совокупность элементов, которая призвана реализовать свойства, характерные для кредита:

стоимостной характер,

обращаемость ссужаемой стоимости на возвратной основе,

добровольный и временный характер функционирования в рамках определенного срока,

соответствие потребностям кредитора и заемщика.

II. Кредитная система – есть совокупность трех основных элементов

1. кредитных учреждений;

2. кредитных отношений;

3. процессов и методов кредитования.

Типы кредитных систем.

1) по типу хозяйствования:

- рыночные,

- централизованные (распределительные),

- переходные.

Эти типы кредитных систем различаются по субъектам кредитных систем, организационным и регулирующим основам.

2) по степени их развитости:

- развитые,

- развивающиеся.

Развитая кредитная система предполагает присутствие в этой кредитной системе всех элементов системы, а также взаимодействие между этими элементами.

Развивающиеся – какой-то элемент не полностью развит.

3) по географическому признаку:

- национальная,

- региональная,

- международная.

СТРУКТУРА

Кредитную систему можно рассматривать с функциональной и институциональной точек зрения.

I. С точки зрения функционального подхода кредитную систему можно представить в виде совокупности следующих блоков:

1) Фундаментальный блок.

- сущность кредита;

- границы и законы кредита;

- субъекты кредитных отношений;

- особенности кредитных отношений;

принципы кредита.

Это базовый блок кредитной системы, отражает глубинные качества кредита, определяет действие других элементов.

2) Организационный блок.

формы и виды кредита;

объекты кредита;

кредитная политика;

условия кредитования;

механизм кредитования (включает методы кредитования, формы ссудных счетов, с которых производится выдача и погашение кредита);

кредитная инфраструктура.

Данный блок формирует технологию совершения кредитных отношений.

3) Регулирующий блок.

- государственное регулирование кредитной деятельности,

- банковское законодательство,

- нормативные положения ЦБ,

- инструктивные материалы, которые разрабатываются в самих банках.

Банковское законодательство регулируется только на федеральном уровне (регионы не могут вмешиваться).

В развитии этих блоков, кредитная система реализует свое единство и обеспечивает целостность, то есть выступает как система.

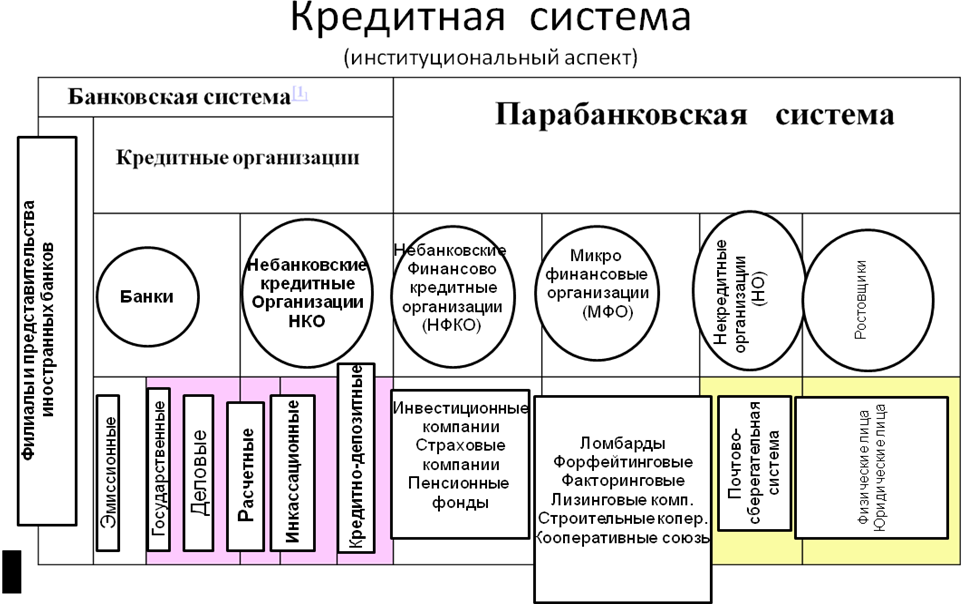

II. С точки зрения институционального аспекта в кредитную систему входят банковские и небанковские кредитные и финансовые организации, которые аккумулируют денежные средства и распределяют их на принципах кредита (срочности, платности, возвратности).

К институциональным элементам кредитной системы прежде всего относятся кредитные организации – банковские и небанковские.

Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом.

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств юридических и физических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливается Банком России.

Понятие кредитной системы шире понятия банковской системы.

В кредитной системе необходимо четко различать банковскую и парабанковскую системы

Общим в системах является то, что в нее входят

а) организации, юридические лица;

б) они имеют право выполнять банковские операции;

в) они имеют право получать прибыль.

Особенным в системах являться то, что

а) организации парабанковской системы не имеют лицензии Банка России на выполнение банковских операций;

б) не подчиняются банковскому законодательству (только специальному).

Кроме кредитных организаций (банковская система) в кредитную систему входят специализированные кредитно-финансовые организации (парабанковская система):

- финансовые компании, которые могут действовать в сфере потребительского кредита;

- ссудо-сберегательные ассоциации (кредитные товарищества для финансирования жилищного строительства),

- инвестиционные компании,

- пенсионные фонды (в том числе негосударственные), которые могут предоставлять временно свободные ресурсы,

страховые компании,

и др.

Состав парабанковской системы в различных странах специфичен.

(А теперь раскроем организационный блок структуры)

Организация кредитования – это деятельность по упорядочению всех процессов, связанных с движением кредита во времени и в пространстве в соответствии с определенными принципами.

Обычно выделяют следующие принципы организации кредитования:

- принцип сохранения реального размера кредита,

- принцип сохранения стоимости обеспечения кредита (номинальная стоимость обеспечения в конце срока пользования кредитом должна соответствовать ее реальной стоимости),

- принцип кредитоспособности субъектов кредитных отношений (границы кредитования).

Организация кредитования предполагает решение двух взаимосвязанных задач:

формирование кредитной политики банка,

организация кредитного процесса.

Кредитная политика – система мер, направленных на установление приоритетов развития кредитных отношений, рациональную организацию и управление процессом кредитования различных категорий заемщиков с целью обеспечения высокой рентабельности и минимизации кредитного риска.

Кредитная политика:

- призвана определять основные приоритеты в установлении и развитии кредитных отношений с различными категориями заемщиков, рационально организовывать взаимоотношения с ними на долгосрочной и взаимовыгодной основе;

- призвана определять основные экономические и юридические рамки осуществления хозяйствующими субъектами кредитных операций: формы кредитных документов, способы обеспечения исполнения заемных обязательств;

- устанавливает общие подходы, стандарты и процедуры кредитования конкретных категорий заемщиков, является основой процесса управления кредитом.

Кредитная политика включает в себя:

условия кредита (в том числе уровень процентных ставок), бывают ограничительные, либеральные и льготные, зависят от следующих факторов:

- уровень и темпы инфляции,

- характер отраслевой конкуренции,

- существующие рыночные условия кредитования,

- рентабельность,

- условия коммерческого кредитования,

- наличие собственного капитала,

- соотношение дебиторской и кредиторской задолженности.

Принцип кредитной политики - процентные доходы должны быть выше процентных выплат.

стандарты кредитоспособности – это требования к финансовой устойчивости, которой должны обладать заемщики для получения кредита,

обеспечение кредитов (способы обеспечения кредитных сделок):

- неустойка (штраф, пеня),

- залог,

- поручительство,

- банковская гарантия.

меры по обеспечению возврата кредита и политику сбора платежей (инкассации) – набор юридических процедур и операций, которые использует кредитная организация в отношении клиентов, имеющих просроченную задолженность.

Банковская система |

|||||

Филиалы и представительства иностранных банков |

Кредитные организации |

||||

Банки |

Небанковские кредитные организации (НКО) |

||||

Эмиссионные банки |

Неэмиссионные банки |

Расчетные |

Инкассационные |

Небанк. Кредитно-Депозитные Организации |

|

Парабанковская система |

|||

Небанковские финансово-кредитные организации (НФКО) |

Микрофинансовые организации (МФО) |

Некредитные организации (НО) |

Частные кредиторы (ростовщики) |

Инвестицион-ные компании Страховые компании Пенсионные фонды |

Ломбарды Лизинговые комп. Факторинговые Форфейтинговые комп. Пункты проката Кассы взаимопомощи |

Почтово-сберегательная система |

Физические лица Юрид лица |