2. Потоки платежей

2.1. Основные понятия и формулы

Поток платежей – денежные средства, поступающие или выплачиваемые в разные моменты времени. Такие последовательности платежей достаточно часто встречаются в практике финансово-банковских операций, например, погашение кредита в рассрочку; периодическое поступление доходов от инвестиций; формирование фонда целевого назначения, путем периодических взносов на банковский депозит с целью получения процентов и т. д.

Различают нерегулярные и регулярные потоки платежей.

1. Нерегулярные потоки платежей – платежи происходят через разные интервалы времени и могут быть, как положительными (поступление денежных средств), так и отрицательными (выплаты денежных средств) величинами любого размера. Примерами нерегулярного потока платежей может быть получение дивидендов по обыкновенным акциям; ведение бизнеса, связанное с постоянными инвестициями и получением доходов и т. д.

2. Регулярные потоки платежей (финансовая рента, аннуитет) – размеры платежей одинаковые и происходят через равные интервалы времени. Например, получение купонных платежей по облигациям; погашение кредита в рассрочку и т. д. Наглядно регулярный поток платежей показан на рисунке 7.

Рис. 7. Регулярный поток платежей с выплатами в конце периода

Основные параметры финансовой ренты.

1. Периодический платеж (CF) – отдельный элемент потока;

2. Период ренты – временной интервал между двумя последовательными платежами;

3. Срок ренты (n) – временной интервал от момента начала первого периода ренты, до момента конца последнего периода ренты;

4. Ставка (r) применяется для расчета текущей или будущей стоимости платежей, составляющих поток платежей. По умолчанию применяется сложная процентная ставка, если другое не оговаривается в контракте.

Дополнительные условия, накладываемые на финансовую ренту.

1. Периодичность платежей: 1 раз в год или p раз в год.

2. Проценты по ставке r начисляются 1 раз в год или k раз в год.

3. Платежи происходят в начале периода (рента пренумерандо), в середине периода или в конце периода (рента постнумерандо).

4. Первый платеж вносится в течение одного периода от момента заключения договора или отложен во времени на длину льготного периода.

5. Количество платежей: конечное или бесконечное.

Для любого потока платежей (регулярного или нерегулярного) можно рассчитать две обобщающие характеристики.

I. Текущая стоимость потока платежей (PVA) – это сумма всех платежей, дисконтированных на начало срока (каждый платеж CF умножаем на коэффициент дисконтирования и складываем). Относиться к дате заключения контракта (к дате 0).

На практике PVA представляет собой размер кредита, погашаемого в рассрочку (причем платежи CF включают возврат долга и начисленных процентов); ориентировочную рыночную стоимость облигации; размер начальных инвестиций и т. д.

Рис. 8. Текущая стоимость потока платежей

Запишем

формулу текущей стоимости для нерегулярного

потока, с выплатами через равные интервалы

времени в конце периода, представленного

на рисунке 8. Каждый платеж CFi

умножаем на коэффициент дисконтирования

по сложным процентам (формула (10))

![]() и складываем.

и складываем.

Текущая стоимость потока платежей:

![]() , (58)

, (58)

где CF1, CF2,… , CFn–1, CFn – выплаты в конце 1, 2, …, n периодов; r – доходность по альтернативному вложению за период.

Внутренняя ставка доходности – процентная ставка r, при которой текущая стоимость по данному вложению равна его рыночной стоимости. Находится из формулы (58), путем замены PVA значением рыночной стоимости (например, рыночной стоимости купонной облигации). Уравнение рассматривается для каждого конкретного случая отдельно. Чем выше оказывается внутренняя ставка доходности, тем выгоднее вложение.

II. Будущая стоимость потока платежей (FVA) – это сумма всех платежей, с начисленными на них к концу срока процентами (каждый платеж CF умножаем на коэффициент наращения и складываем). Относиться к моменту окончания последнего периода (дате n).

На практике FVA представляет собой сумму, накопленную на банковском счете (периодические взносы и начисленные на них к концу срока проценты); размер погасительного фонда; сумма накопленной задолженности к концу срока и т. д.

Рис. 9. Будущая стоимость потока платежей

Запишем

формулу будущей стоимости для нерегулярного

потока, представленного на рисунке 9, с

выплатами через равные интервалы времени

в конце периода. Каждый платеж CFi

умножаем на коэффициент наращения по

сложным процентам (формула (9))

![]() и складываем. Следует заметить, что на

первый платеж проценты будут начисляться

от момента 1 до момента n,

т. е. всего (n–1)

периодов; на второй платеж (n–2)

периодов и т. д. На последний платеж

проценты не начисляются, так как CFn

относиться к дате n,

к которой приводим все платежи.

и складываем. Следует заметить, что на

первый платеж проценты будут начисляться

от момента 1 до момента n,

т. е. всего (n–1)

периодов; на второй платеж (n–2)

периодов и т. д. На последний платеж

проценты не начисляются, так как CFn

относиться к дате n,

к которой приводим все платежи.

Будущая стоимость потока платежей

![]() , (59)

, (59)

где CF1, CF2,…, CFn–1, CFn – выплаты в конце 1, 2, …, n периодов; r – доходность по альтернативному вложению за период.

Следует заметить, что формулы (58) и (59) можно применять только когда период платежей совпадает с периодом начисления процентов.

Функциональная связь между текущей (58) и будущей (59) стоимостью потока платежей записывается в виде:

![]() . (60)

. (60)

Пример 66. Найти размер кредита, выданного на 3 года под 10% годовых, если в конце каждого года надо выплачивать по 100 000 руб.

Порядок платежей показан на рисунке 10.

Рис. 10. Поток платежей с ежегодными выплатами

Размер кредита – это текущая стоимость потока платежей (PVA). Так как платежи вносятся ежегодно, проценты начисляются ежегодно, используем формулу (58).

1 способ. Решение оформляем в виде таблицы 6.

Таблица 6

Расчет текущей стоимости потока платежей

Год |

Размер платежа, руб. |

Дисконтирование |

Текущая стоимость платежа, руб. |

Пояснение |

1 |

100 000 |

|

90 909,09 |

Дисконтируем платеж на 1 год |

2 |

100 000 |

|

82 644,63 |

Дисконтируем платеж на 2 года |

3 |

100 000 |

|

75 131,48 |

Дисконтируем платеж на 3 года |

Итого |

|

|

PVA=248 685,20 |

|

2 способ. Подставляем данные сразу в формулу (58):

Получается, что текущая стоимость трех последовательных ежегодных платежей по 100 000 руб. при ставке 10% годовых составляет 248 685,20 руб.

Пример 67. В конце каждого года инвестируется по 100 000 руб. под 10% годовых. Найти накопленную через 3 года сумму.

Порядок платежей соответствует рисунку 10.

Накопленная сумма – это будущая стоимость потока платежей (FVA). Так как платежи вносятся ежегодно, проценты начисляются ежегодно, используем формулу (59).

1 способ. Решение оформляем в виде таблицы 7.

Таблица 7

Расчет будущей стоимости потока платежей

Год |

Размер платежа, руб. |

Наращение |

Будущая стоимость платежа, руб. |

Пояснение |

1 |

100 000 |

|

121 000 |

Проценты начисляются 2 года |

2 |

100 000 |

|

110 000 |

Проценты начисляются 1 год |

3 |

100 000 |

|

100 000 |

Проценты не начисляются, т.к. 100 000 руб. вносятся в конце срока |

Итого |

|

|

FVA=331 000 |

|

2 способ. Подставляем данные сразу в формулу (59):

![]()

![]() руб.

руб.

Будущая стоимость трех последовательных ежегодных платежей по 100 000 руб. при начислении процентов по ставке 10% годовых составляет 331 000 руб.

Пример 68. Потоки платежей в примерах 66 и 67 совпадают, проверим функциональную связь (60):

![]() руб.

руб.

Полученный ответ совпадает с ответом примера 67, это показывает справедливость равенства (60).

Пример 69. По облигации погашаемой по номиналу 100 000 через два года, выплачивается ежегодный купонный доход в размере 5% от номинала. Рыночная цена облигации 80 000 руб. Найти внутреннюю ставку доходности.

Через год по облигации выплатят купонный платеж в размере

CF1=0,05100 000=5000 руб.

Через два года по облигации выплатят купонный платеж и номинал:

CF2=0,05100 000+100 000=105 000 руб.

График платежей показан на рисунке 11.

Рис. 11. Поток платежей по купонной облигации

Подставляем данные задачи в формулу (58):

![]() .

.

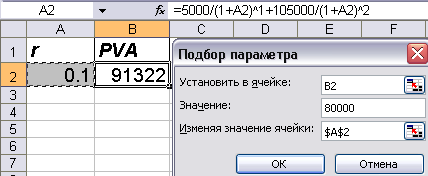

Из полученного равенства внутреннюю ставку доходности можно найти, например, средствами Excel, опция Подбор параметра.

1. Выделяем ячейку А2 для значения ставки, вводим предполагаемое значение ставки, например 10%;

2. В ячейку В2 вводим записанную выше формулу (58) для данной задачи, вместо ставки r ссылаемся на ячейку А2:

=5000/(1+A2)^1+105000/(1+A2)^2.

При изменении значения ячейки А2, значение в ячейке В2 будет меняться.

3. В опции Подбор параметра указываем (рис. 12а), что изменяя ставку r (ячейка А2), подобрать такое значение, чтобы текущая стоимость (ячейка В2) была равна 80 000 руб. ОК.

4. В результате получаем, что внутренняя ставка доходности облигации равна 17,73% годовых (рис. 12 б).

а б

Рис. 12. Поиск значения внутренней ставки доходности

Рассмотрим, как рассчитывается текущая и будущая стоимость потока платежей, если период платежей не совпадает с периодом начисления процентов.

Пример 70. Найти текущую и будущую стоимость потока платежей, если в конце каждого квартала в течение 3 лет вносится по 25 000 руб. Ставка 10% годовых. Поток платежей показан на рисунке 13.

Рис. 13. Поток платежей с квартальными выплатами

Первый

платеж в 25 000 руб. относиться к первому

кварталу это

![]() года; второй платеж в 25 000 руб. относиться

ко второму кварталу – это

года; второй платеж в 25 000 руб. относиться

ко второму кварталу – это

![]() года и т. д. Кварталы необходимо было

записать, как доли года, так как ставка

в задаче начисляется ежегодно.

года и т. д. Кварталы необходимо было

записать, как доли года, так как ставка

в задаче начисляется ежегодно.

Текущая стоимость потока платежей рассчитывается по формуле (58), но в степени коэффициентов дисконтирования подставляем нецелое число лет из рисунка 13:

платежи

за первый год

платежи

за первый год

платежи

за второй год

платежи

за второй год

= платежи

за третий год.

= платежи

за третий год.

![]() руб.

руб.

Современная стоимость 12 ежеквартальных платежей по 25 000 руб. при ставке 10% годовых составляет 257 825,75 руб.

Будущую

стоимость потока

платежей рассчитывается по формуле

(59), но в степени коэффициентов наращения

подставляем нецелое число лет, оставшееся

до конца срока (даты

![]() или 3 года). Определяем по рисунку 13,

например, на первый платеж в 25 000 руб.

проценты будут начисляться

или 3 года). Определяем по рисунку 13,

например, на первый платеж в 25 000 руб.

проценты будут начисляться

![]() года. На второй платеж в 25 000 руб. проценты

будут начисляться

года. На второй платеж в 25 000 руб. проценты

будут начисляться

![]() года и т. д. На предпоследний платеж

года и т. д. На предпоследний платеж

![]() года. На последний платеж проценты

начисляться не будут. Подставляем

найденные сроки в формулу (59):

года. На последний платеж проценты

начисляться не будут. Подставляем

найденные сроки в формулу (59):

![]()

![]() 1

год

1

год

![]() 2

год

2

год

![]() 3

год

3

год

![]() руб.

руб.

Будущая стоимость 12 последовательных ежеквартальных платежей по 25 000 руб. при начислении процентов по ставке 10% годовых составляет 343 166,07 руб.

Проверим функциональную связь (60)

![]() руб.

руб.

Функциональная связь выполнена, ответ совпадает с полученной выше будущей стоимостью потока платежей.

Пример 71. Найти текущую и будущую стоимость потока платежей, если в конце каждого года в течение 3 лет вносится по 100 000 руб. Ставка 10% годовых начисляется ежемесячно. Поток платежей показан на рисунке 10.

Текущую стоимость потока платежей рассчитываем, умножая каждый платеж на коэффициент дисконтирования, выведенный из формулы сложных процентов (14):

,

,

где r – годовая (номинальная) процентная ставка; k – число начислений в году; n – количество лет.

Для данного примера r=10% годовых, k=12 раз в год начисляются проценты:

руб.

руб.

Современная стоимость трех ежегодных платежей по 100 000 руб. при ставке 10% годовых, начисляемой ежемесячно, составляет 246 636,17 руб.

Будущую

стоимость потока платежей

рассчитываем, умножая каждый платеж на

коэффициент наращения, из формулы

сложных процентов (14)

![]() .

На первый платеж проценты начисляются

2 года или 212=24

месяца; на второй платеж – 1 год или 12

месяцев; на третий – не начисляются:

.

На первый платеж проценты начисляются

2 года или 212=24

месяца; на второй платеж – 1 год или 12

месяцев; на третий – не начисляются:

![]() руб.

руб.

Будущая стоимость трех последовательных ежегодных платежей по 100 000 руб. при начислении процентов по ставке 10% годовых ежемесячно составляет 332 510,40 руб.

Проверим функциональную связь, умножим найденную текущую стоимость потока платежей (PVA) на коэффициент наращения (14):

![]() руб.

руб.

Полученная сумма совпадает с будущей стоимостью данного потока платежей (превышение на 1 копейку возникло из–за округления значения PVA), функциональная связь выполняется.

Рассмотрим пример, когда интервалы между платежами разные.

Пример 72. График предусматривает следующий порядок инвестиций в проект в течение года: 1 марта 200 000 руб., 1 апреля 180 000 руб., 1 июня 500 000, 1 октября 100 000 руб. В следующем году 50 000 руб. 1 июня. Определить стоимость проекта на 1 февраля текущего года и сумму, которая накопилась бы через 2 года, если эти деньги вложить на депозит, банковская ставка 8% годовых.

График платежей показан наглядно на рисунке 14.

PVA

Рис. 14. Нерегулярный поток платежей

Текущую

стоимость проекта

находим по формуле (58), но в степени

коэффициентов дисконтирования подставляем

нецелое число лет (от 1 февраля до даты

платежа). Например, для первого платежа

на рисунке 14 в степени пишем

![]() ,

так как от 1 февраля до 1 марта ровно

1 месяц, ставка 8% годовая и т. д.:

,

так как от 1 февраля до 1 марта ровно

1 месяц, ставка 8% годовая и т. д.:

![]() руб.

руб.

Будущую

стоимость потока

платежей рассчитывается по формуле

(59), но в степени коэффициентов наращения

подставляем нецелое число лет, оставшееся

до конца второго года. Например, по

рисунку 14, на первый платеж в 200 000 руб.

проценты будут начисляться 22 месяца

или![]() года и т. д.:

года и т. д.:

![]()

![]() руб.

руб.

Далее рассмотрим различные виды регулярных потоков платежей и сокращенные способы расчета обобщающих характеристик.