12.4. Особенности показателей динамики для рядов, состоящих из относительных уровней

Уровнями динамического ряда могут быть не только абсолютные показатели. Ряды динамики могут отражать развитие структуры совокупности, вариации признака в совокупности, взаимосвязи между признаками, соотношения значений признака для разных объектов. В этих случаях уровни динамического ряда сами являются относительными показателями, нередко выражаются в процентах. Следовательно, абсолютные изменения (и ускорения) тоже окажутся относительными величинами, могут быть выражены в процентах, как и темпы изменения, и относительные приросты. Все это создает нередко путаницу в интерпретации и использовании показателей динамики в печати и даже в специальной экономической литературе.

Пример. В США с конца XIX в. для группы ведущих акционерных компаний исчисляется так называемый индекс Доу-Джонса — арифметическая средняя величина котировок акций на фондовых биржах. Этот показатель характеризует хозяйственную конъюнктуру: если индекс Доу-Джонса повышается, т.е. растет относительная цена акций, значит, вкладчики капитала рассчитывают получить по акциям больший дивиденд (распределяемая часть прибыли). Это говорит о росте деловой активности. Падение индекса Доу-Джонса свидетельствует о снижении деловой активности в стране. Величина этого показателя — отношение в процентах цены акций на бирже к их номиналу (первоначальной цене при выпуске). Это отношение зависит не только от колебаний деловой активности, но имеет также общую тенденцию роста ввиду инфляции — падения покупательной силы доллара США. С начала XX в. этот рост значителен, поэтому в наше время индекс Доу-Джонса составляет более 8000% (акция, когда-то выпущенная на сумму 100 долл., теперь стоит более 8000 долл.).

15 августа 1997 г. индекс Доу-Джонса упал с 7942 до 7694%. Абсолютное изменение индекса составило 248, конечно, не процентов, а пунктов, ведь снизиться больше, чем на 100%, величина не может. Падение даже на 60% создало бы впечатление о полном крахе экономики США.

455

На деле темп падения индекса Доу-Джонса составлял: 7694 : 7942 - 100% = -3,1%- С 9 по 13 февраля 1998 г. индекс Доу-Джонса вырос с 8190 до 8370%, или на 180 пунктов. А темп роста в процентах составил: 8370% : 8190 = 1,022, или 102,2%. Аналогичные термины должны применяться к динамике показателей структуры. Например, общее производство электроэнергии в Российской Федерации в 1980 г. составляло 805 млрд кВт • ч, в том числе на атомных электростанциях 54 млрд кВт • ч, т.е. их доля была равна 6,7%. В 1995 г. общее производство электроэнергии составило 860 млрд кВт-ч, в том числе на АЭС 99,5 млрд кВт ¦ ч, или 11,6%. Доля АЭС возросла за 15 лет на: 11,6 - 6,7 = 4,9 процентных пункта. А темп роста доли АЭС составил: 11,6% : 6,7% = 1,73. Доля АЭС возросла на 73%. Показатели динамики долей имеют еще одну особенность, обусловленную тем, что сумма всех долей в любой период времени равна единице, или 100%. Поэтому изменение, произошедшее с одной из долей неизбежно меняет и доли всех других частей целого, если даже по абсолютной величине эти части не изменились. Казалось бы, это положение очевидно, однако нередко в печати встречаются рассуждения о том, что увеличение доли пшеницы и ячменя среди зерновых культур — это хорошо, но плохо, что уменьшились доли ржи, овса и гречихи. Как будто все доли сразу могут увеличиться!

Если признак варьирует альтернативно, то увеличение доли одной группы равно уменьшению доли другой группы в пунктах, но темпы изменения долей в процентах при этом могут сильно различаться. Темп больше у той доли, которая в базисном периоде была меньше — темп прироста (изменения) понимается по абсолютной величине, по модулю. Например, в 1992 г. оплата труда составила 73,6% всех денежных доходов населения России, а прочие доходы — 26,4%. В 2002 г. оплата труда составила только 66,2% всех денежных доходов населения, а доля прочих доходов возросла до 33,8%. Темп прироста доли прочих доходов составил 128%, т.е. их доля возросла на 28%. Доля же оплаты труда сократилась в относительном вы

456

456

В общем виде темп роста одной из альтернативных долей зависит от темпа роста другой доли и величины этой доли следующим образом:

Рассмотрим распределение занятого населения России по формам собственности (табл. 12.3).

Согласно формуле (12.9) доля работающих в организациях с государственной и муниципальной формами собственности в 1998 г. составила:

457

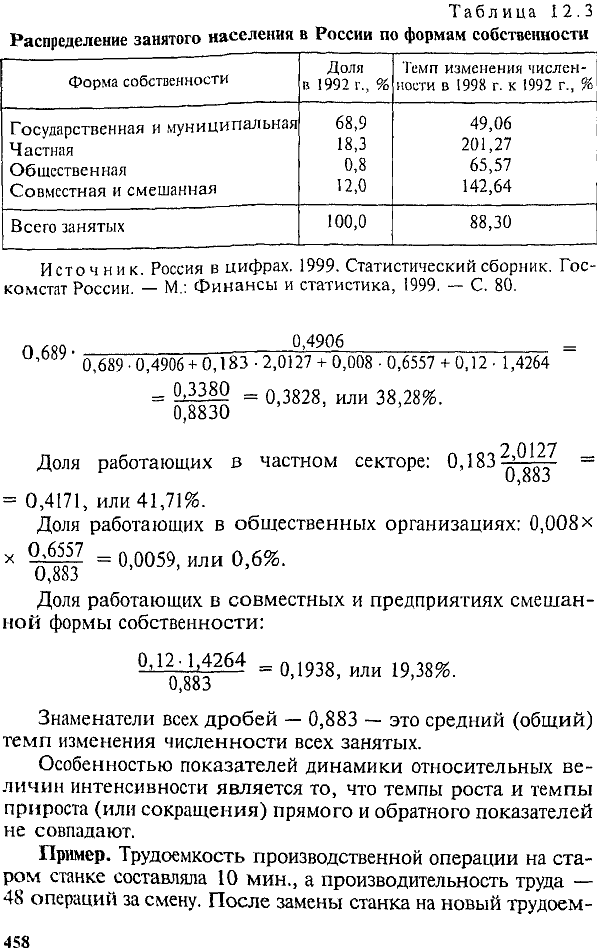

Таблица 12.3 Распределение занятого населения в России по формам собственности

Знаменатели всех дробей — 0,883 — это средний (общий) темп изменения численности всех занятых.

Особенностью показателей динамики относительных величин интенсивности является то, что темпы роста и темпы прироста (или сокращения) прямого и обратного показателей не совпадают.

Пример. Трудоемкость производственной операции на старом станке составляла 10 мин., а производительность труда — 48 операций за смену. После замены станка на новый трудоем-

458

кость операции снизилась в 5 раз (до 2 мин.), а производительность возросла в те же 5 раз — до 240 операций за смену. Относительное изменение трудоемкости составило: (2 - 10): 10 = = -0,8, т.е. трудоемкость снизилась на 80%. Относительное изменение производительности труда составило: (240 - 48): 48 = = 4, или 400%, т.е. производительность труда возросла на 400%. Причина заключается в том, что пределом, к которому стремятся по мере прогресса показатели ресурсоотдачи, является бесконечность, а пределом, к которому стремятся обратные им показатели ресурсоемкое™, является нуль. Понимание поведения показателей динамики прямых и обратных мер эффективности очень важно для экономиста и статистика. По мере приближения относительного показателя к пределу одно и то же абсолютное изменение в пунктах приобретает иное качественное содержание. Например, если показатель тесноты связи — коэффициент детерминации — возрос с 40 до 65% (на 25 пунктов), то система факторов в регрессионном уравнении как была, так и осталась неполной, хорошей модели не получено. Но если после изменения состава факторов коэффициент детерминации возрос с 65 до 90% — нате же 25 пунктов, это изменение имеет другое качественное содержание: получена хорошая регрессионная модель, в основном объясняющая вариацию результативного признака достаточно полной системой факторов.