КАЗАНЬ Sbornik materalov Kazan 2014

.pdf2.Григорян Р.А., Подколзина И.М. Сходства и различияообязательного и добр

вольного медицинского образов// Актуальныения вопросы науки№ . 2014. |

12. С136. - 138. |

3.Подколзина И.М. Тенденции развития регионального рынка страховых продуктов

// Аграрная наука–Северо |

-КавказскомуФедеральному округу. 2011. С.329333. |

4.Шматко С.Г. , Караченцева А.А. Перспективы развития инновационных рисков в

России // Сборник научныхSworldтрудов |

.2013Т.. 38. № 4.С. 5759. |

УДК 368.01

СТРАХОВАНИЕ НА РЫНКЕ ФАКТОРИНГА Л.В. Алексеева

Казанский федеральный университет, Казань, Россия e-mail : liualex@ mail.ru

Единственным обеспечением финансирования в факторинге является качественная, действительная, проверифицированная дебиторская задолженность по уступленным денежным требованиям, поэтому успешное функционирование факторинговой компании (банка) невозможно без грамотной оценки и управления рисками, возникающими при проведении факторинговых операций. Производя оценку всех участников сделки, анализируя взаимоотношения, в том числе и договорные, между поставщиком и дебитором, факторинговая компания может в полной мере оценить возникающиебпри факторинговом о служивании риски и постараться минимизировать уровень этих рисков.

INSURANCE FACTORINGMARKET

L.V. Alekseeva

Kazan Federal University, Kazan, Russia e-mail: liualex@mail.ru

The only provision in the factoring financing is highi-quality, real, proverifits rovannaya receivables assigned receivables, so the successful operation of a factoring company (bank) is not possible without a competent assessment and management of risks arising during the factoring operations. Making ranassessment of all the pa ties to the transaction, analyzing relationship, including contract between thei-suppl er and the debtor, the factoring company can fully assessremergingrisks when facto ing services and try to minimize the level of risk.

В связи со сложившейся ситуацией на рынке факторинга, для наиболее полного удовлетворения спроса российских компаний на данную услугу, т.е. для успешного развития факторингового бизнеса на сегодняшний день можно предложить следующие направления развития:

а) Расширение продуктовой линейки. В настоящее время на российском рынке факторинга пока недостаточно распространены продукты, пользующиеся высоким спросом. Прежде всего, безрегрессный факторинг, который предполагает, что все риски по невозврату долга покупателем перекладываются на банк. Все участники факторингового бизнеса отмечают, что сегодня на рынке факторинговых услуг наступает эра обслуживания [1]. Чем лучше сервис по факторинговому обслуживанию, тем больше у него шансов на благополучное развитие. Таким образом, решающее значение имеют комплексное обслужива-

181

ние, новые продукты, быстрое принятие решений, конкурентоспособные ставки.

б) Развитие технологий и совершенствование сервисного обслуживания клиентов. Использование факторинга, введение в действие всего его потенциала нереально без качественного улучшения управленческого учета и аналитической работы с клиентурой, тем более все более усиливающейся конкуренции за счет появления на Поволжском рынке факторинга представителей столичных факторинговых компаний и банков, предлагающих услуги по переуступке прав денежного требования. В практику факторинга важно последовательно внедрять программное обеспечение бизнеса, постоянно его совершенствовать, что, в частности, поможет сокращению затрат и наращиванию накоплений. Для упрощения документооборота с факторинговыми клиентами можно применять систему «Электронный факторинг»[2]. «Электронный факторинг» – это программное обеспечение, которое позволяет перевести документооборот между клиентом и факторинговой компанией в электронный вид.

Система «Электронный факторинг» будет способствовать:

1)оперативному получению любых факторинговых услуг;

2)минимизации издержек по доставке документов;

3)укреплению имиджа банка как современного высокотехнологичного

бизнеса; в) Повышение профессионального уровня сотрудников. На рынке

факторинга по-прежнему ощущается недостаток профессионалов. Проблема отрасли заключается в том, что российская система высшей школы ни как не может наладить выпуск соответствующих специалистов. Для образования и повышения квалификации сотрудников можно применять следующее:

1)организация программ адаптации и обучения для новых сотрудников, передача знаний новичкам более опытными сотрудниками прямо на рабочем месте;

2)разработка методическихпособий, рекомендаций по проведению и

учета факторинговых операций;

3)проведение семинаров и конференций, как для сотрудников головного банка, так и сотрудников филиалов;

4)участие сотрудников банка на региональных и всероссийских семинарах и конференциях, посвященных проблемам развития факторинга, внедрения новых технологий и риск-менеджмента в факторинговом бизнесе.

Большое значение имеет подготовка и переподготовка специалистов – программистов, обслуживающих данные процессы.

г) Информирование потребителей о преимуществах финансирования под уступку денежного требования, для продвижения таких услуг очень важна просветительская роль банка, так как руководители компаний, прежде всего в секторе малого и среднего бизнеса, не всегда понимают, какие задачи позволит решить им этот инструмент.

182

Основными источниками информирования потенциальных клиентов могут выступить:

1)рассылка деловых предложений потенциальным клиентам, с раскрытием сущности факторинга, выделением основных положительных моментов его использования;

2)публикации статей о преимуществах и возможностях факторингового обслуживания в деловых журналах и в сети Интернет;

3)реклама на ТВ, наружная реклама и др.

д) Расширение географии продаж услуг – еще одно очевидное направление развития факторинга. На региональную экспансию способны немногие факторинговые компании, поскольку для работы с клиентами из глубинки необходима филиальная сеть. Для расширения географии продаж услуг фактора необходимо:

1)тестирование имеющейся клиентско й базы и рынка региона на предмет потенциала внедрения факторинга;

2)отладка взаимодействия по продажам факторинговых услуг;

3)формирование |

имиджа |

как |

банка, |

предлагающего |

высокотехнологичный факторинг; |

|

|

|

|

4) достижение эффекта непрерывного потока кли ентов на факторинг. |

||||

е) Построение эффективного-менеджментариск . |

Риски существуют на |

|||

всех этапах факторинговой сделки и от того, насколько хорошо выстроена система рискменеджмента во многом зависит успешность факторингового бизнеса. Специфика факторинговой деятельности не предполагает наличия какого-либо обеспечения. Особенно велики риски при использовании безрегрессного факторинга, когда банк не может требовать назад свои деньги с поставщика, если дебитор не погасил задолженности. Поэтому банку необходимо предусмотреть все возможные риски, уделяя проверке клиентов и оформлению бумаг повышенное внимание.

Реализация факторинговых операций может быть представлена как процесс осуществления определенного набора операций, упущение или некачественное исполнениеаждойизк которых ведет к росту факторинговых рисков. Наиболее адекватным средством представления процессов реализации

факторинговых операций является использование сетевых моделей. Сетевая модель – алгоритм или последовательность выполнения определенных процедур, увязанных, между собой как технологически, так и организационно. Сетевые графики наилучшим образом показывают, какие работы должны быть обязательно завершены до начала другой работы, или где проходит «критический путь», определяющий наибольшую продолжительность работ по осуществлению факторинговых операций, или какие резервы времени необходимы для выполнения конкретных работ и где их нет совсем.

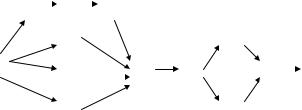

Пример сетевой модели выполнения факторинговых операций со страхованием, которое становиться наиболее актуальным при внедрении и использовании безрегрессного факторинга, представлен на рисунке 1.

183

|

2 |

|

|

3 |

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

8 |

|

9 |

|

|

|

12 |

|

|

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1. Сетевая модель осуществления факторинговых операций со страхованием

1.поиск и привлечение клиента;

2.запрос у поставщика списка дебиторов с указанием желаемого объема финансирования;

3.запрос и получение от страховой компании лимитов страхования на дебиторов и комиссии за страхование;

4.подтверждение у поставщика лимитов, полученных от страховой

компании;

5.всесторонний анализ финансово-экономической деятельности клиента (дебиторов) и коммерческой документации, установление лимита финансирования на поставщика, а так же подтверждение кредитных лимитов на дебиторов;

6.юридическая экспертиза правоустанавливающих документов

клиента;

7.проверка службой безопасности репутации клиента /дебитора и его руководителей;

8.подготовка и заключение факторингового соглашения, открытие

счета;

9.верификация поставок;

10.финансирование клиента (финансирование клиента, создание

резервов);

11.информирование страховой компании о выплаченном финансировании;

12.обработка платежей от дебиторов, управление просроченной дебиторской задолженностью;

13.обращение в страховую компанию за возмещением убытков по дефолту платежа со стороны дебитора и его гарантов;

Сетевые модели желательно разработать для каждого вида факторинга, с подробным описанием работ, которые должны выполняться на каждом этапе факторинговой сделки, с определением сроков их выполнения и указанием ответственных за определенный участок работы. Это позволит, во-первых, сократить продолжительность операций, во-вторых, произойдет распределениеяоб

184

занностей, каждый сотрудник будет точно знать, за что он будет отвечать, что повысит качество исполнения работ, в-третьих, такой подход позволит не упускать существенных моментов сделки, что позволит существенно снизить риски, которые имеют место на всех этапах факторинговой сделки [3].

Для успешного ведения факторингового бизнеса в России и в мире страховым компаниям следует учесть следующие ключевые моменты:

–компания должна иметь широкую продуктовую линейку по факторинговому обслуживанию, понятную и подходящую большинству потенциальных клиентов;

–успех компании лежит в диверсификации ее регионального бизнеса, от количества филиалов в разных городах страны зависит будущая прибыль компании;

–компания должна иметь отлаженную технологию бизнес-процесса для предоставления потенциальным клиентам высокотехнологичные продукты, например, международный факторинг, факторинг без регресса или электронный факторинг;

–общепризнанный высокий статус компании на мировом рынке позволит ей получать более дешевое финансирование и проводить низкорискованные операции по международному факторингу.

Список литературы

1.Специализированный портал про факторинг [Сайт]. URL: htpp:// www.factorings .ru (дата обращения14.03:.2014).

2.Решения для автоматизации факторинговых операций от российских компаний и

др. // Факторинг для профессионалов [Сайт]. URL: htpp:// www.factoringpro.ru (дата обраще-

ния: 14.03.2014).

3. Factors Chain International (Международная Сеть Факторов) [Сайт]. URL: htpp:// www.factors-chain.com( дата обращения14.03:.2014).

УДК 368.01

ЕВРОПЕЙСКИЙ ОПЫТ ПОСТРОЕНИЯ СТРАХОВОЙ ЗАЩИТЫ ОТ КАТАСТРОФИЧЕСКИХ РИСКОВ

Н.С. Агафонов,

ОАО «СК ГАЙДЕ» e-mail : marsches@narod. ru

Доля застрахованных убытков от катастрофических рисков в мире составляет не более 30 % от общей суммы таких убытков. Это говорит о неэффективности существующих систем страхования в большинстве стран мира. Опыт Испании, Швейцарии ин другихговоритстрао том, что оптимальным механизмом страхования имущества является обязательное страхование при условии обязательного государственного страхования (перестрахования) катастрофических рисков.

EUROPEAN EXPERIENCE OF CATASTROPHE RISKS INSURANCE

N.S. Agafonov,

GUIDEH Insurance Company e-mail: marsches@narod. ru

185

Share of insured losses caused by catastrophe risks does not exceed 30 % of total losses. It means that insurance systems in most countries are not effective. Experience of Spain, Switzerland and other countries proves that the optimal method of property insurance is compulsory insurance combined rwithmandatory state insu ance (reinsurance) of catastrophe risks.

Катастрофические риски представляют реальную угрозу для экономического развития всего мира. По данным Swiss Re ущерб от природных и техногенных катастроф составил в 2013 г. $140 млрд, при этом застрахованный ущерб составил только $45 млрд (для сравнения – в рекордном 2011 г. $403 млрд и $126 млрд соответственно). Такая низкая доля застрахованных убытков говорит о том, что система страхования в мире далека от совершенства. Возникает вопрос о том, насколько оптимальна ее структура.

Опыт Испании, Швейцарии, Франции, Румынии, Турции, а также Белоруссии показывает, что оптимальным способом организации страхования имущества, защищающим интересы физических и юридических лиц, а также интересы государства, в т.ч. посредством снятия излишней нагрузки с бюджета, является проведение такого страхования в обязательной форме, а также дифференцированный порядок управления катастрофическими и некатастрофическими рисками. В то же время негативный опыт США, Великобритании и Германии показывает, что исключительно добровольное страхование и неучастие государства в страховании (перестраховании) катастрофических рисков приводит к низкому охвату страхового поля, высокой нагрузке на бюджет и упадку затронутых стихийными бедствиями территорий.

В2005 г. произошло сильное наводнение на границе Швейцарии, Австрии и Германии. В затронутом швейцарском кантоне Граубюнден действует обязательное страхование недвижимого имущества на его полную стоимость, катастрофические риски перестраховываются в федеральной публично-правовой государственной организации «Межкантональный перестраховочный союз» (Interkantonaler Rückversicherungsverband). Благодаря

этому 100 % ущерба было компенсировано, 90 % выплат было осуществлено в течение 21 дня, посредством перестрахования убытки были распределены между кантонами. Таким образом, население получило оперативную и полную компенсацию убытков, не возникло необходимости привлекать бюджетные средства, хозяйство было быстро восстановлено, страховые организации не потеряли финансовую устойчивость.

ВГермании же обязательное страхование имущества было отменено в 1994 г., и в затронутом регионе (Верхняя Бавария) было застраховано только 3,3 % зданий, потому что страхование от наводнений стоит очень дорого. Централизованное государственное перестрахование катастрофических рисков отсутствует. В результате 18,3 % ущерба было покрыто за счет средств страховщиков, 22 % – за счет бюджета, остальные почти 60 % ущерба вообще не были компенсированы. Средний срок выплаты возмещения в 90 % случаев составил 135 дней. Таким образом, добровольный характер страхования привел

186

к огромному некомпенсированному ущербу, внеплановой нагрузке на бюджет, крайне неоперативному осуществлению страховых выплат, и, как следствие, к долгосрочной дестабилизации экономической деятельности в регионе.

Отметим, что в Беларуси обязательное страхование имущества граждан, отмененное в 1993 г., было восстановлено в 1997 г. после мощного урагана.

Наиболее серьезным фактором, требующим введения обязательного страхования имущества, является проблема антиселекции и селекции рисков. Для большинства важнейших катастрофических рисков (например, наводнение, оседание грунта, тайфун, цунами) вероятность наступления крайне неравномерно распределена по территории страны. При добровольном страховании нет возможности распределить эти риски на большое число объектов, т.е. они почти не поддаются диверсификации. В связи с этим, например, страховые тарифы по риску наводнения, рассчитанные исключительно на основе актуарной математики, являются очень высокими и не соответствуют экономическим возможностям страхователей (даже в богатейших странах мира). Даже если бы какой-то страховщик попытался страховать объекты в зоне наводнений по более низкой цене, перекладывая эти издержки на страхователей, не подверженных ему, то всегда нашелся бы другой страховщик, который бы предложил этим страхователям тариф без этой надбавки, и в результате первый страховщик потерял бы своих клиентов. Перестраховать эти риски по цене ниже актуарной «себестоимости» тоже невозможно по тем же причинам: это привело бы к убыткам для перестраховщика. Конечно, существует возможность финансирования таких рисков из бюджетных средств, так и происходит в России, Германии после 1994 г., США, но едва ли это является оптимальным методом.

Это явление было описано русским экономистом, профессором Казанского императорского университета П.А. Никольским еще в 1895 г., и попрежнему присутствует в системах добровольного страхования во всех странах мира. Частные страховщики почти всегда отказываются страховать объекты, подверженные риску наводнения, из-за опасения катастрофических убытков, причем это относится и к зарубежным страховщикам. П.А. Никольский указал и путь решения этой проблемы: обязательное страхование.

Однако само по себе обязательное страхование имущества еще не является достаточным условиям построения системы страхования, полностью соответствующей интересам общества и государства. При отсутствии централизованного обязательного перестрахования катастрофических рисков убытки от наводнений и других плохо диверсифицируемых рисков будут нести только конкретные страховщики, оперирующие в соответствующих регионах, т.к. перестрахование будет стоить для них очень дорого.

Опыт Испании и других стран показывает, что оптимальным для страхователей, страховщиков и государства методом решения этой проблемы является организация обязательного государственного страхования (перестрахования) катастрофических рисков.

187

В Испании государственная публично-правовая страховая и перестраховочная организация Consorcio de Compensación de Segurosявля ется единственным страховщиком катастрофических рисков:

–природные: наводнение, землетрясение, цунами, извержение вулкана, атипичные циклонные штормы (ветер со скоростью свыше 23-33 м/с с дополнительными условиями), падение метеорита;

–социально-политические: терроризм, восстание, бунт, забастовка, гражданские волнения, действия вооруженных сил и правоохранительных органов в мирное время.

При заключении любого договора страхования имущества физических лиц, юридических лиц, автокаско и некоторых других видов страхования частный страховщик обязан взять со страхователя и перечислить в пользу Consorcio взнос на покрытие катастрофических рисков. Consorcio самостоятельно урегулирует убытки по этим рискам. Соответственно частные страховщики удерживают у себя только часть премии, относящуюся к покрытию частных рисков (которые поддаются диверсификации, слабо подвержены кумуляции и антиселекции: пожар, взрыв, удар молнии, авария водопроводных и т.п. систем, бой стекол, противоправные действия третьих лиц и др.) и несут ответственность только по ним. Тарифы Consorcio одинаковы по всей стране и не зависят от подверженности риску отдельных объектов страхования. Они доступны всем слоям населения: 0,008 % от страховой суммы для недвижимости физических лиц, 0,012 % для офисов, 0,018 % для магазинов

иторговых центров, 0,021 % для промышленных предприятий. Таким образом, основания для селекции и антиселекции существенно сокращаются. Consorcio существует с 1954 г., имеет государственную гарантию, но ни разу ее не использовал, что подтверждает обоснованность тарифов. Соответственно в Испании нет необходимости подключать существенные бюджетные средства для покрытия катастрофических рисков (даже наводнений и терроризма), что очень важно в условиях удручающего состояния государственных финансов этой страны.

Важнейшим условием финансовой самостоятельности и надежности испанской системы является обязательный порядок включения катастрофических рисков в страховое покрытие по любому договора страхования имущества. В странах, где государственное перестрахование катастрофических рисков не является обязательным и монопольным (Франция), происходит антиселекция рисков страховщиками, поэтому государственный перестраховщик несет убытки, и его приходится спонсировать из бюджета.

Однако само по себе заключение договора страхования имущества в Испании носит добровольный характер, что не позволяет достичь полного охвата страхового поля. В то же время в 22 из 26 кантонов Швейцарии действует обязательное страхование недвижимости от огня и стихийных бедствий, при этом в 19 кантонах оно осуществляется на монопольной основе публично-правовыми кантональными некоммерческими страховщиками (Kan-

tonale Gebä udeversicherungen). За счет экономии расходов на ведение дела их

188

тарифы в 2 раза ниже, чем у частных страховщиков, действующих в остальных кантонах, поэтому они пользуются широкой поддержкой населения. При этом кантональные страховщики уполномочены взимать взносы на проведение предупредительных мероприятий, отвечают за организацию пожарной охраны и частично за борьбу со стихийными бедствиями, что приводит к синергетическому эффекту (концепция «sichern und versichern»). Швейцарская система страхования имущества является лучшей в мире с точки зрения соотношения цены страхования и полноты страхового покрытия.

Однако в странах, где в структуре страхового рынка превалируют частные коммерческие страховщики, превращение страхования имущества от огня и стихийных бедствий в публично-правовую (государственную) монополию чрезвычайно сложно осуществить. На практике такие монополии возникали в тех странах, где частный капитал по местным историческим причинам не успел занять эту нишу (Германия, Швейцария, Австрия, Швеция, частично – сельские местности Российской империи), либо в результате антикапиталистических революций (Октябрьская революция в России, уничтожение капитализма в Восточной Европе после Второй мировой войны).

В связи с этим в странах с преобладанием частных коммерческих страховщиков (в т.ч. в России) наиболее отвечающей общественным интересам является такая организация обязательного страхования имущества, при которой за некатастрофические риски несут ответственность частные страховщики и получают за них соответствующую часть страховой премии, а за катастрофические риски несет ответственность государственная страховая (перестраховочная) организация, также получающая соответствующую часть страховой премии на монопольной основе в обязательном порядке.

Список литературы

1.Consorcio de Compensación de Seguros [Сайт]. URL: http://www.consorseguros.es/ (дата обращения: 23.03.2014).

2.Fischer, Markus: Solidarität schafft Sicherheit : die kantonalen Gebäudeversicherungen als System // Katastrophen und ihre Bewältigung. Perspektiven und Positionen / Christian Pfister

und Stephanie Summermatter (Hrsg.). Referate einer CollegiumVorlesngsreihe des |

generale der |

|

Universität BernBand2003,49. Bern, Paul Haupt,.S. 203-2004 |

216. |

|

3. Quinto, Cornel: Insurance sys tems in times of climate change: insurance of buildings |

||

against natural hazards. Berlin [u.a.]: Springer, 2012. |

|

|

4. Swiss Re sigma [Сайт]. URL: http://www.swissre |

.com/sigma/ (дата |

обращения: |

24.03.2014). |

|

|

5.UngernSternberg, Thomas von: Efficient Monopolies: The Limits of Competition in the European Property Insurance Market. Oxford: Oxford University Press, 2004.

6.Vereinigung Kantonaler Feuerversicherungen [Сайт]. URL: http://vkf.ch/ (дата обращения: 23.03.2014).

7.Никольский П.А. Основные вопросы страхования. Казань:типолит.Ун-та, 1895.

8.О развитии рынка страховых услуг в государствах – участниках СНГ (информаци- онно-аналитический обзор). М.,2013[. Электронный ресурс]. URL: http://www.e - cis.info/foto/pages/23347doc. (дата обращения: 24.03.2014).

9.Указ Президента Республики Беларусь от 25.08.2006 г. № 530 «О страховой дея-

тельности» |

[Электронныйресурс]. |

URL: http://pravo.by /main.aspx?guid=3871&p0= p30600530&p2={ NRPA} |

(дата обращения: |

24.03.2014) . |

|

189

УДК 368.1

СТРАТЕГИЧЕСКИЕ ЛИНИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВАНИЯ В РОССИИ

А.Н. Айриева,

Саратовский государственный университет им. Н.Г. Чернышевского, кафедра «Финансы и кредит»,

е-mail : Kafedra-fik@mail.ru

Данная статья раскрывает особенности современного российского страхового рынка с целью осуществление мер по дальнейшему развитию страхования и совершенствованию регулирования отношений в этой сфере, которые будут способствовать увеличению общего объема страховых премий и страховых выплат. Рост объема страховых премий позволит страховщикам аккумулировать дополнительные финансовые средства, которые послужат источником инвестирования финансовых средств в экономику страны.

STRATEGIC LINE AND PROSPECTSRANCEOFININSURUSSIA A.N. Ayrieva,

Saratov State University .a. N.G. Chernyshevskiy , department of Finance and, credit

e-mail: Kafedra -fik@mail.ru

This article reveals the features of the modern Russian insurance market with a view to implementingfurthermeasuresdevelopto and improve insurance

regulation in this area, which will contribute to an increase in total insurance premiums and insurance payments. Growth in insurance premiums allows insurers to accumulate additional funds, which will serve as a source of investment funds in the economy.

Страхование как отрасль деятельности в настоящее время превращается в наиболее динамично развивающуюся сферу российского бизнеса. Однако на российскую систему страхования негативно влияют: существующий уровень платежеспособности и спроса граждан и юридических лиц на страховые услуги; использование не в полной мере рыночного механизма в области страхования и, в частности, неразвитость обязательного страхования, без чего не может активно развиваться рынок добровольного страхования; отсутствие надежных инструментов долгосрочного размещения страховых резервов; ограничение конкуренции в некоторых секторах рынка страховых услуг и на территориях, в частности, путем создания аффилированных и уполномоченных страховых организаций; отсутствие системы мер по совершенствованию законодательства о налогах и сборах в сфере рынка страховых услуг; низкий уровень капитализации страховых организаций, неразвитость национального перестраховочного рынка, приводящие к невозможности страхования крупных рисков без значительного участия иностранных перестраховочных компаний и необоснованному оттоку значительных сумм страховой премии

190