Ярунина и др_Налоги и налогооблож_УП

.pdfФедеральное агентство по образованию Байкальский государственный университет экономики и права

НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Учебное пособие

Иркутск Издательство БГУЭП

2008

2

УДК 338.5 (0758) ББК 67.99(2)2я7 Н 23

Печатается по решению редакционно-издательского совета

Байкальского государственного университета экономики и права

Коллектив авторов: А.П. Киреенко Г.П. Комарова, И.В. Гущина, Е.Н. Орлова, С.К. Содномова, А.Г. Ярунина, А.В. Пирогова, И.Н. Медик

Н 23 Налоги и налогообложение: учеб. пособие / Г.П. Комарова, А.Г. Ярунина, Е.Н. Орлова и др. – Иркутск: Изд-во БГУЭП, 2008.

– 202 с.

Рассматривается методология формирования налоговой базы и мето- дика исчисления налогов, действующих на территории РФ, а также общие положения по порядку исчисления и уплаты налогов и санкции за наруше- ния налогового законодательства.

Для студентов, аспирантов и преподавателей высших учебных заведе- ний.

ББК 67.99(2)2я7

Электронная версия: на сайте УМУ БГУЭП http://s.isea.ru

©Коллектив авторов, 2008

©Издательство БГУЭП, 2008

3

|

ОГЛАВЛЕНИЕ |

|

|

ВВЕДЕНИЕ………………………………………………….. |

4 |

ГЛАВА 1. |

НАЛОГОВАЯ СИСТЕМА РФ……………………………... |

5 |

1.1. |

Налоговая система, ее состав и принципы формирования |

5 |

1.2.Налоговое обязательство и его исполнение………………. 18

1.3.Налоговый контроль………………………………………... 26

ГЛАВА 2. ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ……………………. 36

2.1.Налог на добавленную стоимость…………………………. 36

2.2.Акцизы………………………………………………………. 54

2.3.Налог на прибыль организаций……………………………. 67

2.4.Единый социальный налог…………………………………. 84

2.5.Налог на добычу полезных ископаемых…………………... 95

2.6.Водный налог……………………………………………….. 104

2.7.Сборы за пользование объектами животного мира и за

пользование объектами водных биологических ресурсов 108

2.8.Государственная пошлина…………………………………. 110

2.9.Налог на доходы физических лиц…………………………. 119 ГЛАВА 3. РЕГИОНАЛЬНЫЕ НАЛОГИ………………………………. 128

3.1. |

Транспортный налог……………………………………… |

128 |

3.2. |

Налог на имущество организаций…………………………. |

131 |

ГЛАВА 4. |

МЕСТНЫЕ НАЛОГИ………………………………………. |

137 |

4.1.Земельный налог……………………………………………. 137

4.2.Налог на имущество физических лиц……………………... 143 ГЛАВА 5. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ……………... 147

5.1.Единый налог на вмененный доход……………………….. 147

5.2.Упрощенная система налогообложения…………………... 157

5.3.Единый сельскохозяйственный налог……………………... 167

5.4.Система налогообложения в виде соглашения о разделе продукции…………………………………………………… 173

ГЛАВА 6. НЕНАЛОГОВЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ……………………………. 183

6.1.Платежи за пользование недрами………………………….. 183

6.2. |

Плата за пользование лесным фондом |

|

188 |

|

ГЛАВА 7. |

НАЛОГООБЛОЖЕНИЕ |

В |

ОСОБЫХ |

|

|

ЭКОНОМИЧЕСКИХ ЗОНАХ……………………………… 190 |

|||

7.1. Общая характеристика особых экономических зон……… |

190 |

|||

7.2.Порядок налогообложения в особых экономических зо-

нах……………………………………………………………. 196

Список рекомендуемой литературы………………………. 201

4

ВВЕДЕНИЕ

Одна из главных задач стоящих перед странами с переходной эконо- микой, - это их успешная интеграция в мировое экономическое простран- ство. Для решения этой задачи необходимо осуществить комплекс мер, среди которых важное место занимает совершенствование механизма на- логового регулирования экономической деятельности на основе тщатель- ного изучения практики применения и возможного пересмотра действую- щей нормативно – правовой базы.

С учетом указанных обстоятельств особую значимость приобретает развитие методик обучения по специальности налоги и налогообложение, в частности данное учебное пособие, которое представляет собой система- тизированный материал в рамках программ обучения, предназначенных для специалистов любых областей экономики. Данное учебное пособие будет интересно и студентам экономических ВУЗов, и преподавателям на- логовых дисциплин, и исследователям современной налоговой практики.

Учебное пособие построено по модульному принципу. Одной из важ- ных особенностей модульной программы является высокая степень подго- товленности материала для самостоятельного изучения, либо к использо- ванию в аудитории, в качестве лекционного материала.

Содержание учебника удовлетворяет требованиям Государственного образовательного стандарта высшего профессионального образования и полностью раскрывает примерную программу дисциплины. Учебное посо- бие содержит теоретический материал по темам курса, схемы и таблицы, после каждого раздела следуют вопросы для самоконтроля. Отличитель-

ной особенностью данного учебного пособия является рассмотрение не только обязательных налоговых платежей, регулируемых налоговым зако- нодательством Российской Федерации, но и представленные обязательные платежи за пользование природными ресурсами, а также рассмотренные особенности налогообложения в особых экономических зонах.

Врамках предмета налоги и налогообложение излагаются следующие аспекты:

- основные принципы формирования налоговой системы РФ, порядок формирования налоговых обязательств и проведения налогового контроля; - порядок формирования налоговой базы, применения ставок и льгот

по федеральным, региональным и местным налогам; - особенности исчисления налогов в условиях применения специаль-

ных налоговых режимов и особых экономических зон; - порядок исчисления обязательных неналоговых платежей.

Вкаждый раздел учебного пособия включены необходимые справоч- ные материалы и пояснения. Объём представленных материалов связан с особенностями информации, которая обычно изучается в процессе лекци- онных занятий.

5

ГЛАВА 1. НАЛОГОВАЯ СИСТЕМА РФ

1.1. Налоговая система, ее состав и принципы формирования

Налоговая система является частью государственной системы. Госу- дарство как целостная система, определяет параметры и целевые установ- ки налоговой системы. Так, еще в XIX в. русский ученый М. М. Алексеенко определял установление, распределение, взимание и употребление налогов как одну из функций государства [9, с. 34].

Основной целью налоговой системы является формирование макси- мально возможного уровня доходов. При этом процесс получения доходов

не должен создавать препятствия для устойчивого и динамичного развития общественной системы. Достижение данной цели требует от налоговой системы решения следующих задач:

∙обеспечение налоговых поступлений при минимальном вмешатель-

стве в экономическую активность и минимальном уровне затрат на сбор налогов;

∙обеспечение справедливости и соразмерности налогообложения. Основными функциями налоговой системы являются:

∙сбор установленных налогов в объемах, необходимых для финанси- рования государственных расходов;

∙контроль за соблюдением налогового законодательства и сбор ин- формации в рамках осуществления налогового контроля;

∙регулирование экономической деятельности.

Налог как любое общественное явление обладает широким спектром действия, который задается конкретными параметрами налоговой системы.

Рассматривая налоговую систему как сложную организованную систе- му, можно выделить следующие ее подсистемы:

∙систему налогов (как совокупность налогов и сборов, а так же мето- дов их построения);

∙систему налоговых правоотношений (как совокупность правовых норм и методов правового регулирования в сфере налогообложения);

∙систему сбора налогов (как совокупность основных функций в сфере управления налогообложением и как особый вид деятельности — налого- вое администрирование).

Правовые основы построения налоговой системы РФ Налоговое право занимает особое место в налоговой системе, так как, с

одной стороны, законодательное оформление необходимо как для опреде- ления перечня и методов построения налогов, образующих налоговую сис- тему, так и для организации управления налогообложением. С другой сто- роны, налоговое право зависит от сложившихся налоговых отношений ка- сательно распределения бремени публичных расходов.

6

Система источников налогового права Российской Федерации выгля- дит следующим образом:

1. Конституция Российской Федерации.

Отдельные положения Основного закона непосредственно содержат налогово-правовые нормы, другие имеют большое значение при установ- лении общих принципов налогообложения, введении налогов и сборов, формировании налоговой политики Российской Федерации, определяют

магистральные направления совершенствования и развития налогового права и в целом образуют конституционные основы налогообложения. На- пример, ст.57 Конституции определяет: «каждый обязан платить законно установленные налоги и сборы».

2. Специальное налоговое законодательство (в НК РФ оно именуется законодательством о налогах и сборах), которое, в свою очередь, включает в себя следующие элементы:

а) федеральное законодательство о налогах и сборах (или законода- тельство о налогах и сборах Российской Федерации), которое составляют:

-Налоговый кодекс Российской Федерации;

-иные федеральные законы о налогах и сборах;

б) региональное законодательство о налогах и сборах:

-законы субъектов Российской Федерации;

-иные нормативные правовые акты о налогах и сборах, принятые за- конодательными (представительными) органами субъектов РФ;

в) нормативные правовые акты о налогах и сборах, принятые предста- вительными органами местного самоуправления.

3. Общее налоговое законодательство (иные федеральные законы, со-

держащие нормы налогового права); В эту группу входят федеральные законы, направленные в первую оче-

редь на регулирование не налоговых, а иных правоотношений, но содер- жащие отдельные положения о налогообложении. К таким законам, в ча- стности, относятся: Таможенный кодекс Российской Федерации, феде- ральные законы о бюджете, Бюджетный кодекс Российской Федерации, Уголовный кодекс Российской Федерации, Федеральный закон «О бухгал- терском учете» и т.д.

4. Подзаконные нормативные правовые акты по вопросам, связанным

сналогообложением и сборами:

а) акты органов общей компетенции:

-указы Президента Российской Федерации;

-постановления Правительства Российской Федерации;

-подзаконные нормативные правовые акты по вопросам, связанным с законодательством о налогах и сборах, принятые органами исполнитель- ной власти субъектов РФ;

7

-подзаконные нормативные правовые акты по вопросам, связанным с налогообложением, принятые исполнительными органами местного само- управления;

б) акты органов специальной компетенции:

-ведомственные подзаконные нормативные правовые акты органов специальной компетенции по вопросам, связанным с налогообложением, издание которых прямо предусмотрено Налоговым кодексом РФ.

В соответствии с положениями ст.3 Налогового кодекса федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, исполнительные органы местного самоуправления

иорганы государственных внебюджетных фондов в предусмотренных за- конодательством о налогах и сборах случаях издают нормативные право- вые акты по вопросам, связанным с налогообложением и сборами, которые не могут изменять или дополнять законодательство о налогах и сборах.

Правительство РФ вправе издавать акты, в которых могут устанавли- ваться:

-ставки федеральных налогов, в случаях, указанных в Налоговом ко- дексе РФ, в порядке и в пределах, определенных Налоговым кодексом (п.1 ст.53 НК РФ);

-порядок списания безнадежных недоимок по федеральным налогам и сборам (п.1 ст.59 НК РФ);

-перечень отраслей и видов деятельности, имеющих сезонных харак- тер (п.2 ст.64 НК РФ);

-порядок ведения Единого государственного реестра налогоплатель- щиков (п.8 ст.84 НК РФ);

-порядок и размеры выплат, причитающихся свидетелям, переводчи- кам, специалистам, экспертам и понятым (п.4 ст.131 НК РФ).

Органами специальной компетенции являются:

-Министерство финансов Российской Федерации;

-Федеральная налоговая служба Российской Федерации;

-Государственный таможенный комитет Российской Федерации;

-органы государственных внебюджетных фондов и другие органы го- сударственной власти.

Например, в соответствии с положениями НК ведомственными норма- тивными правовыми актами утверждаются:

-форма требования об уплате налога (п.5 ст.69 НК РФ);

-форма налоговых уведомлений (ст.52 НК);

-формы налоговых деклараций и инструкции по их заполнению, если иное не предусмотрено законодательством о налогах и сборах, формы рас- четов по налогам и сборам (п.3 ст.31; п.3 ст.80 НК);

-особенности постановки на учет крупнейших налогоплательщиков и

8

особенности учета иностранных организаций (п.1 ст.83; п.1 ст.84 НК);

-форма заявления и свидетельства о постановке налогоплательщика на учет, порядок и условия присвоения, применения, а также изменения иден- тификационного номера налогоплательщика (ст.84 НК);

-формы извещения и специальной декларации, предусмотренные про- цедурой контроля за расходами физических лиц (ст.86.1, 86.3 НК);

-форма решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки (ст.89 НК);

-форма и требования к составлению акта налоговой проверки (п.3

ст.100 НК);

-форма акта, составленного должностным лицом налогового органа при обнаружении фактов, свидетельствующих о нарушении законодатель- ства о налогах и сборах лицами, не являющимися налогоплательщиками, плательщиками сборов или налоговыми агентами, и требования к его со- ставлению (п.3 ст.101.1 НК РФ).

-инструкции по заполнению налоговых деклараций по федеральным, региональным и местным налогам (п.7 ст.80 НК РФ);

-ведомственные акты, определяющие порядок учета доходов и расхо- дов и хозяйственных операций индивидуальными предпринимателями (п.2 ст.54 НК РФ).

5. Решения Конституционного Суда РФ.

Конституционный Суд занимается толкованием Основного закона, т.е. разъясняет смысл интерпретируемых норм.

Правовые позиции Конституционного Суда РФ в отношении проблем налогообложения выражены, как правило, в особой форме. В ходе рас- смотрения дел о проверке конституционности нормативных актов о нало- гах и сборах КС РФ толкует конституционные нормы и формулирует ос- новные принципы налогообложения и сборов. В случае если нормативные акты о налогах и сборах противоречат этим принципам, КС РФ объявляет эти акты не соответствующими Конституции РФ.6. Нормы международно- го права и международные договоры Российской Федерации.

6. Нормы международного права и международные договоры Россий-

ской Федерации. Положениями ч.4 ст.15 Конституции предусмотрено, что «общепризнанные принципы и нормы международного права и междуна-

родные договоры Российской Федерации являются составной частью ее правовой системы». Причем, согласно Конституции, если международным договором Российской Федерации установлены иные правила, чем преду- смотренные законом, применяются правила международного договора. Налоговым кодексом РФ так же предусмотрено, что «если международ- ным договором Российской Федерации, содержащим положения, касаю- щиеся налогообложения и сборов, установлены иные правила и нормы,

9

чем предусмотренные настоящим Кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то приме- няются правила и нормы международных договоров Российской Федера- ции» (ст.7 НК РФ).

Под общепризнанными принципами и нормами международного права следует понимать нормы, содержащие основополагающие принципы меж- дународного права, и общие принципы права, признанные цивилизован- ными нациями. Вторую категорию составляют нормы, содержащиеся в международных договорах России.

Выделяют две группы международных актов, являющихся источника- ми налогового права России:

международные акты, устанавливающие общие принципы налогового права и налогообложения, признанные цивилизованными нациями. К ак- там такого вида следует отнести, например, Европейскую социальную хар- тию, которая была принята 18 октября 1961 г. и вступила в действие в

1965 г.;

международные межправительственные конвенции по вопросам нало- гообложения. К актам этого вида относят, например, многочисленные со- глашения об устранении двойного налогообложения, заключаемые Рос- сийской Федерацией с различными странами.

Действие налоговых актов во времени ограничено вступлением норма- тивного акта в силу и прекращением его действия.

Акты налогового законодательства начинают действовать:

-на основе общего правила;

-со специально названного в этом акте или ином законе срока. Таким иным законом к кодексу является вводный закон к нему, а к актам специ- ального налогового законодательства – НК РФ.

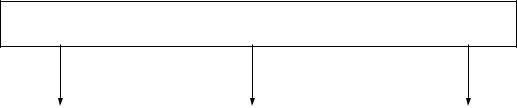

Введенный в действие акт обладает юридической силой до его отмены. Перечень налогов, действующих на территории РФ, установлен НК РФ. Поэтому, чтобы ввести новые налоги и сборы, необходимо сначала внести соответствующие изменения в Налоговый кодекс. Установление налога означает определение налогоплательщиков и элементов налогооб- ложения (статья 17 Кодекса). Определение только части элементов налого- обложения не означает установления налога. Актом, устанавливающим налог, будет тот, который определит последний из необходимых элементов налогообложения. День официального опубликования именного такого ак- та законодательства определяет момент установления налога. При этом надлежит различать установление и введение налога. Дата введения налога может быть еще более поздней, если предусмотрено принятие специально-

го закона о введении в действие установленного налога.

10

Акты налогового законодательства

Вводящие новые налоги |

|

Изменяющие действую- |

|

Изменяющие дейст- |

||||||

|

или сборы |

|

|

|

щие налоги |

|

вующие сборы |

|||

∙ |

вступают |

в силу |

не |

|

∙ вступают в силу не ра- |

|

∙ вступают в |

силу не |

||

ранее 1 января года, сле- |

|

нее чем по истечении одно- |

|

ранее чем по |

истечении |

|||||

дующего |

за |

годом |

их |

|

го месяца со дня их офици- |

|

одного месяца со дня их |

|||

принятия |

|

|

|

|

ального опубликования |

|

официального опублико- |

|||

∙ |

но не |

ранее одного |

|

∙ |

не ранее 1-го числа оче- |

|

вания |

|

||

месяца со дня их офици- |

|

редного налогового перио- |

|

|

|

|||||

ального опубликования |

|

да |

по соответствующему |

|

|

|

||||

|

|

|

|

|||||||

|

|

|

|

|

|

налогу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.1. Общее правило вступления в силу

актов налогового законодательства

Все элементы по федеральным налогам устанавливаются Кодексом. По региональным и местным налогам Кодекс устанавливает все элементы на- логообложения, за исключением налоговых ставок, порядка и сроков упла- ты. Причем установление налоговых ставок, порядка и сроков уплаты должно производиться законодательными (представительными) органами государственной власти субъектов Российской Федерации, представитель- ными органами муниципальных образований в порядке и пределах, уста- новленных Кодексом.

Региональные налоги вводятся в действие законами субъектов Россий- ской Федерации, а местные налоги - нормативными правовыми актами представительных органов поселений (муниципальных районов), город- ских округов.

Если в зависимости от категории налогоплательщиков или иных усло- вий налогообложения по налогу установлены налоговые периоды различ- ной продолжительности, то дата вступления в силу соответствующих по-

ложений актов законодательства о налогах и сборах должна применяться применительно к каждому из установленных налоговых периодов.

Организационно-правовое единство системы налогов выражается в централизованном порядке установления видов налогов и основных эле- ментов их юридического состава. Оно обусловлено общими для любых на- логов принципами налогообложения.