Ярунина и др_Налоги и налогооблож_УП

.pdf11

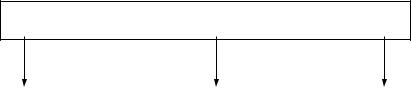

Обратная сила актов налогового законодательства

Не имеют |

Могут иметь |

обратной силы |

обратную силу |

∙устанавливают новые ∙ отменяют налоги и

налоги |

сборы |

∙увеличивают размеры ∙ уменьшают размеры

налогов, сборов |

налогов и сборов |

∙устанавливают или ∙ исключают обязан-

отягчают |

ответствен- |

ности участников нало- |

|||

ность |

|

|

|

говых отношений |

|

∙ устанавливают |

новые |

∙ иным |

образом |

||

обязанности |

|

|

улучшают |

положение |

|

∙ иным образом отяг- |

участников |

налоговых |

|||

чают |

положение |

участ- |

отношений |

|

|

ников |

налоговых |

отно- |

|

|

|

Имеют обратную силу

∙устраняют или смяг-

чают ответственность

∙устанавливают до-

полнительные гарантии защиты прав участни- ков налоговых отноше-

ний

Рис.2. Обратная сила актов налогового законодательства

Принципы налогообложения впервые четко сформулировал видный шотландский экономист и ученый ХVIII в. Адам Смит, который определил «четыре максимы, действующие применительно к налогам в целом»:

∙равенство: чтобы люди платили налоги пропорционально своим до- ходам;

∙определенность: чтобы налоговые обязательства были ясными и оп- ределенными, а не произвольными;

∙удобство расчетов: чтобы налоги собирались в удобные сроки и удобным для налогоплательщика способом;

∙экономия в сборе налогов: чтобы налоги было не дорого собирать и чтобы они не дестимулировали деловую активность.

Анализ налогового законодательства позволяет выделить пять общих принципов налогообложения, носящих характер полных принципов-норм. Все они закреплены в ст.3 НК:

1. Принцип законности налогообложения (п.1 и 5).

В основе принципа законности налогообложения лежит норма ст.57 Конституции, устанавливающая обязанность каждого платить только за- конно установленные налоги или сборы.

Налогообложение является ограничением права собственности, закре- пленного в ст. 35 Конституции РФ, но с ограничением законным, - т.е. ос- нованным на законе и, в широком смысле, направленным на реализацию

12

права (через финансирование государственных нужд по реализации госу- дарством и его органами норм права). Налоговый кодекс РФ также указы- вает на то, что каждое лицо должно уплачивать лишь законно установлен- ные налоги и сборы (п.1 ст.3 НК РФ). Принцип законности проявляется в том, что ни на кого не может быть возложена обязанность уплачивать не- законные налоги и сборы, - т.е. налоги и сборы, а также иные взносы и платежи, не обладающие установленными НК признаками налогов или сборов, не предусмотренные НК РФ, либо установленные в ином порядке, чем это сделано кодексом.

2.Принцип всеобщности и равенства налогообложения (п.1

и2)

Его соблюдение означает, что каждая норма законодательства о нало- гах и борах должно соответствовать установленным требованиям всеобщ- ности и равенства правового регулирования. Таким образом, включение данного принципа в состав НК означает необходимость соблюденияв дан- ной сфере общественных отношений закрепленного на уровне Конститу- ции принципа равенства всех перед законом (ч.1 ст 19 Конституции). Кро- ме того, ч.2 ст.8 Конституции РФ устанавливается, что каждый гражданин несет равные обязанности, предусмотренные Конституцией РФ.

Соблюдение требования всеобщности налогообложения означает, что налоги и сборы, установленные действующим законодательством, приме- няются едино в отношении всех налогоплательщиков и плательщиков сбо- ров независимо от каких-либо рассовых, национальных, религиозных и иных подобных критериев.

Требование равенства в отношении обязанности платить законно уста- новленные налоги и сборы предполагает, что оно должно достигаться по-

средством справедливого перераспределения доходов и дифференциации налогов и сборов. Принцип равенства налогообложения является прин- ципом формального, а не фактического равенства и заключается в том, что плательщики определенного вида налога или сбора, по общему правилу, должны уплачивать налог (сбор) на равных основаниях. В сфере налого- вых отношений равенство означает, что не допускается устанавливать до- полнительные, а также повышенные по ставкам налоги в зависимости от формы собственности, организационно-правовой формы предпринима- тельской деятельности, местонахождения налогоплательщика и иных но- сящих дискриминационный характер оснований.

На практике применение принципа всеобщности и равенства налого- обложения, например, означает, что нормативным правовым актом зако-

нодательства о налогах субъекта РФ конкретному налогоплательщику не может быть установлена индивидуальная льгота.

3. Принцип соразмерности налогообложения (п.3).

13

Принцип соразмерности налогообложения означает, что при установ- лении налога должна быть учтена фактическая способность налогопла- тельщика к его уплате.

4. Принцип единства налоговой системы России (п.4).

Данный принцип прямо обусловлен положениями ст.8 Конституции, провозглашающей единство экономического пространства на всей терри- тории РФ. Данный принцип определен законодателем в форме запретов

(см.п.4.)

5. Принцип определенности налогообложения (п.6 и 7) означает, что законы о налогах и сборах должны содержать четкие и понятные нормы.

Специальные принципы налоговых правоотношений регулируют пра- вовые институты или отдельные аспекты налогообложения.

К числу специальных принципов налогообложения, например, относят:

-принципы налоговой ответственности, установленные в гл.15 НК

-принципы определения цены товаров, работ или услуг с целью нало- гообложения.

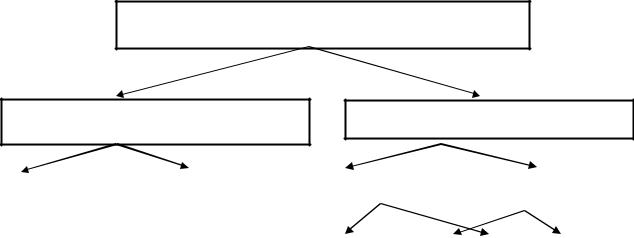

В соответствии со ст. 12 части первой НК РФ в Российской Федерации устанавливаются федеральные налоги, налоги и сборы субъектов Россий- ской Федерации (региональные налоги) и местные налоги и сборы.

Федеральными признаются налоги и сборы, устанавливаемые НК и обязательные к уплате на всей территории Российской Федерации.

Региональными признаются налоги и сборы, устанавливаемые НК и законами субъектов Российской Федерации, вводимые в действие закона- ми субъектов Российской Федерации и обязательные к уплате на террито- риях соответствующих субъектов Российской Федерации. При установле- нии регионального налога законодательными (представительными) орга- нами субъектов Российской Федерации определяются следующие элемен- ты налогообложения: налоговые ставки, порядок и сроки уплаты налога. Иные элементы налогообложения устанавливаются Налоговым кодексом. При установлении регионального налога законодательными (представи- тельными) органами субъектов Российской Федерации могут также преду- сматриваться налоговые льготы, основания и порядок их применения.

Местными признаются налоги и сборы, устанавливаемые Налоговым

кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязательные к уплате на территориях со- ответствующих муниципальных образований.

При установлении местного налога представительными органами му-

ниципальных образований в нормативных правовых актах определяются следующие элементы налогообложения: налоговые ставки, порядок и сро- ки уплаты налога, налоговые льготы, основания и порядок их применен- ния.

14

Виды налогов и сборов, предусмотренные Налоговым кодексом РФ изображены на рис.3.

Система налогов и сборов Российской Федерации

|

Федеральные |

|

Региональные |

|

Местные |

|

налоги и сборы |

|

налоги и сборы |

|

налоги и сборы |

1. |

Налог на добавленную |

|

1. Налог на имущество орга- |

|

1. Земельный налог |

стоимость |

|

низаций |

|

2. Налог на имущество |

|

2. |

Акцизы |

|

2. Налог на игорный бизнес |

|

физических лиц |

3. |

Налог на доходы физиче- |

|

3. Транспортный налог |

|

|

ских лиц |

|

|

|

|

|

4. |

Единый социальный налог |

|

|

|

|

|

|

|

|

||

5. |

Налог на прибыль органи- |

|

|

|

|

заций |

|

|

|

|

|

6. |

Налог на добычу полез- |

|

|

|

|

ных ископаемых |

|

|

|

|

|

7. |

Водный налог |

|

|

|

|

8. |

Сбор за право пользова- |

|

|

|

|

ния объектами животного |

|

|

|

|

|

мира и водными биологиче- |

|

|

|

|

|

скими ресурсами |

|

|

|

|

|

9. |

Государственная пошлина |

|

|

|

|

|

|

|

|

|

|

Рис.3. Система налогов и сборов Российской Федерации

Участниками налоговых правоотношений, регулируемых законода- тельством о налогах и сборах, являются, с одной стороны, организации и физические лица, которые могут выступать в качестве налогоплательщи- ков или налоговых агентов; с другой стороны — органы государственной

власти Согласно ст. 9 НК РФ участниками отношений, регулируемых законо-

дательством о налогах и сборах, являются:

1)организации и физические лица, признаваемые в соответствии с НК РФ налогоплательщиками или плательщиками сборов;

2)организации и физические лица, признаваемые в соответствии с НК РФ налоговыми агентами;

3)налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его

15

территориальные органы); 4) таможенные органы (федеральный орган исполнительной власти,

уполномоченный по контролю и надзору в области таможенного дела, под- чиненные ему таможенные органы Российской Федерации).

Участники налоговых правоотношений

Субъекты налогового контроля |

Субъекты налогообложения |

|

|

|

|

Организации |

|

|

|

Физические лица |

|

Налоговые |

|

Таможенные |

|

|

|

|

|

||

органы |

|

органы |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налогоплательщики |

|

|

Налоговые агенты |

|

|

|

|

|

|

|

|

|

|

|

|

Рис.4. Участники налоговых правоотношений в РФ

Согласно ст. 19 НК РФ «налогоплательщиками и плательщиками сбо- ров признаются организации и физические лица, на которых в соответст- вии с Налоговым кодексом возложена обязанность уплачивать соответст- венно налоги и (или) сборы».

НК РФ дает следующее определение организаций. Организации - это юридические лица, образованные в соответствии с законодательством Рос- сийской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспо- собностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительст- ва, созданные на территории Российской Федерации.

Согласно НК РФ физические лица - граждане Российской Федерации, иностранные граждане и лица без гражданства. Физическими лицами при- знаются граждане, способные иметь гражданские права и обязанности, а также своими действиями приобретать и осуществлять гражданские права, создавать для себя гражданские обязанности и исполнять их, т.е. обла- дающие правоспособностью и дееспособностью. Индивидуальные пред- приниматели - это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без обра- зования юридического лица, а также частные нотариусы, адвокаты, учре- дившие адвокатские кабинеты. Законодательно установлено правило, что

16

физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в каче- стве индивидуальных предпринимателей в нарушение требований граж- данского законодательства Российской Федерации, при исполнении обя- занностей, возложенных на них НК РФ, не вправе ссылаться на то, что они индивидуальными предпринимателями не являются.

Под налоговыми агентами понимаются лица (организации и физиче- ские лица), на которых в соответствии с НК РФ (т.е. непосредственно

НК РФ или принятыми в соответствии с ним актами регионального или местного законодательства о налогах и сборах) возлагаются обязанности по исчислению, удержанию у налогоплательщика и перечислению соот- ветствующего налога в бюджет или внебюджетный фонд.

Обязанности налогового агента могут быть возложены только на те ор- ганизации или физических лиц, которые являются источниками выплат средств налогоплательщику, т.е. от которых налогоплательщик получает доход, и только законодательством о налогах и сборах. Обязанности нало- гового агента у организации или физического лица могут возникать глав- ным образом в следующих случаях:

1)при выплате дохода физическому лицу - по подоходному налогу;

2)при выплате дохода иностранному юридическому лицу - по налогу

на доходы иностранных юридических лиц от источников в Российской Федерации, не связанные с их деятельностью в Российской Федерации;

3)при перечислении средств иностранным юридическим лицам, не со- стоящим на учете в налоговом органе, в счет оплаты за товары (работы, услуги) - в отношении НДС;

4)при осуществлении выплат физическим лицам по трудовому дого- вору, а также по гражданско-правовым договорам, предметом которых яв- ляются выполнение работ, оказание услуг, - по страховым взносам.

Налоговые органы. Налоговые органы являются уполномоченной сто-

роной во взаимоотношениях с налогоплательщиками по поводу уплаты налогов, осуществления налогового контроля, привлечения в случае нару- шения законодательства о налогах и сборах к ответственности за соверше- ние налогового правонарушения.

Налоговыми органами в Российской Федерации являются Федеральная налоговая служба и ее территориальные подразделения в Российской Фе- дерации.

Налоговые органы действуют посредством административных актов, которые ими же и выполняются. Эти органы правомочны накладывать на лиц, подлежащих налогообложению, не только чисто финансовые обяза- тельства в виде уплаты налогов и сборов, но и обязательства подавать дек- ларацию, являться по вызову в налоговые органы и т.д.

17

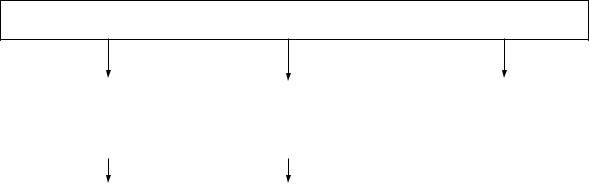

Федеральная налоговая служба РФ построена в соответствии с админи- стративным и национально-территориальным делением, принятым в Рос- сийской Федерации, и состоит из следующих уровней, которые составля- ют единую централизованную систему налоговых органов (рис.5):

-управления Службы по субъектам Российской Федерации,

-межрегиональные инспекции Службы,

-инспекции Службы по районам, районам в городах, городам без рай- онного деления,

-инспекции Службы межрайонного уровня

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю

инадзору:

-за соблюдением законодательства Российской Федерации о налогах

исборах,

-за правильностью исчисления, полнотой и своевременностью внесе- ния в соответствующий бюджет налогов и сборов, в случаях, предусмот- ренных законодательством Российской Федерации,

-за правильностью исчисления, полнотой и своевременностью внесе- ния в соответствующий бюджет иных обязательных платежей,

-за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции,

-за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

Федеральная налоговая служба

Управления ФНС |

|

|

Межрегиональные ин- |

|

Межрегиональные инспек- |

||

России по субъектам |

|

|

спекции ФНС России по |

|

|

ции ФНС России по от- |

|

федерации |

|

|

федеральным округам |

|

|

дельным категориям пла- |

|

|

|

|

|

|

|

|

тельщиков |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инспекции ФНС Рос- |

|

|

Межрайонные инспек- |

|

|

||

сии по районам, рай- |

|

|

ции ФНС России |

|

|

||

онам в городах, горо- |

|

|

|

|

|

|

|

дам без районного де- |

|

|

|

|

|

|

|

ления |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.5. Система налоговых органов РФ

18

Служба является:

-Уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физи-

ческих лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

-Уполномоченным федеральным органом исполнительной власти,

обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Таможенные органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области таможенного дела, подчиненные ему таможенные органы Российской Федерации). Для реали- зации всего комплекса таможенных мероприятий (взимания таможенных платежей, таможенного оформления, таможенного контроля и т.д.) в Рос- сийской Федерации созданы специальные таможенные органы.

Согласно ст. 34 НК РФ таможенные органы пользуются правами и не- сут обязанности налоговых органов по взиманию налогов при перемеще- нии товаров через таможенную границу Российской Федерации в соответ- ствии с таможенным законодательством Российской Федерации, НК РФ, иными федеральными законами о налогах, а также иными федеральными законами.

Законодательно закрепленный в НК РФ перечень далеко не полон, ибо не охватывает всех потенциальных и реальных участников налоговых пра- воотношений. Фактически налоговые отношения затрагивают большее ко- личество субъектов, поскольку установление, введение и взимание налогов

вдоход государства требует также привлечения иных физических и юри- дических лиц, органов власти и местного самоуправления, которые прямо не обозначены в качестве участников налоговых отношений, но наделены налоговым законодательством соответствующими правами и обязанностя- ми. Кроме того, лицами, участвующие в мероприятиях налогового контро- ля являются судьи, процессуальные лица и др.

1.2. Налоговое обязательство и его исполнение

Основным источником формирования доходов бюджетной системы России являются налоговые доходы. Изъятие налога представляет собой односторонний процесс и носит обязательный, безвозвратный характер для конкретного налогоплательщика, но при этом значительная часть уплачен- ных налогов в той или иной форме косвенно возвращается в виде субси- дий, дотаций, государственных вложений в различные отрасли экономики, путем обеспечения функционирования здравоохранения, образования,

19

культуры и различных форм социальной помощи. Для обеспечения свое- временного и полного финансирования расходов государства и муници-

пальных образований необходимо своевременное поступление налогов в бюджетную систему.

Обязанность по уплате налогов и сборов представляет собой главную конституционную обязанность лиц, выступающих в налоговых отношени- ях в качестве налогоплательщиков, и плательщиков сборов и заключается в наличии у налогоплательщика (плательщика сбора) обязанности упла- тить законно установленный, правильно исчисленный, в определенном размере, с соблюдением установленного порядка, в установленный срок налог или сбор.

Налоговое обязательство − обязательство налогоплательщика перед го- сударством, возникающее в соответствии с налоговым законодательством,

всилу, которого налогоплательщик обязан встать на регистрационный учет в налоговом органе, определять объекты налогообложения и объекты, связанные с налогообложением, исчислять налоги и другие обязательные платежи в бюджет, составлять налоговую отчетность, представлять ее в

установленные сроки и уплачивать налоги и другие обязательные платежи

вбюджет. Государство в лице органа налоговой службы имеет право тре-

бовать от налогоплательщика исполнения его налоговых обязательств в полном объеме, а в случае их неисполнения или ненадлежащего исполне- ния применять способы по их обеспечению и методы принудительного ис- полнения в порядке, предусмотренном Налоговым кодексом.

Кособенностям обязанностей, вытекающих из налоговых отношений, можно отнести также их сложный характер. Иными словами, сама обязан- ность подчиненного субъекта составляет зачастую систему обязанностей. Так, налоговое обязательство плательщика реализуется через обязанность ведения налогового учета, обязанность уплаты налогов и сборов, обязан- ность предоставления налоговой отчетности.

Сумма налога, подлежащая уплате за налоговый период, исчисляется налогоплательщиком самостоятельно при наличии налоговой базы, нало-

говой ставки и налоговых льгот Существует две формы уплаты налога или сбора − добровольная и

принудительная.

Добровольная уплата налога состоит в действиях по учету доходов, расходов и объектов налогообложения, исчислению суммы налога; свое- временному представлению в кредитную организацию платежного пору- чения для списания денежных средств с расчетного счета; декларирова- нию; хранению данных бухгалтерского и налогового учета и отчетности.

Согласно статье 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено за-

20

конодательством о налогах и сборах, причем обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о нало- гах и сборах. В НК РФ также предусмотрено, что налогоплательщик впра- ве исполнить обязанность по уплате налогов досрочно.

Согласно ст. 44 НК РФ обязанность по уплате налога, в частности, прекращается:

∙с уплатой налога налогоплательщиком;

∙со смертью налогоплательщика — физического лица (п. 3 ст. 44 НК РФ предусмотрено погашение задолженности умер- шего его наследниками);

∙ликвидацией организации-налогоплательщика после

проведения всех расчетов с бюджетной системой Российской Федерации.

Пунктом 3 ст. 45 НК РФ установлено, что обязанность по уплате нало- га считается исполненной, в частности:

∙с момента предъявления в банк поручения на перечис- ление налога при наличии на счете налогоплательщика достаточ- ного денежного остатка;

∙со дня внесения физическим лицом в банк, кассу местной

администрации либо в организацию федеральной почтовой связи наличных денежных средств для их перечисления в бюджет;

∙со дня вынесения налоговым органом в соответствии с НК РФ решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога;

∙со дня удержания сумм налога налоговым агентом.

Если поручение на перечисление налога было отозвано нало- гоплательщиком или не исполнено банком (например, вследствие отсутст- вия достаточных денежных средств на счете или неверного указания пла- тельщиком номера счета Федерального казначейства), то обязанность по уплате налога не считается исполненной. К налогоплательщику, не испол-

нившему свою обязанность по уплате налогов и сборов в установленные законом сроки, могут быть применены методы принудительного исполне- ния обязанности.

Излишне уплаченные суммы налога могут быть:

∙зачтены в счет будущих платежей по этому же налогу;

∙зачтены в счет будущих платежей по другим налогам;

∙направлены на погашение недоимки по налогам;

∙возвращены налогоплательщику.

Заявление о возврате излишне уплаченного налога может быть подано в течение 3 лет со дня его уплаты. Возврат налога производится в течение