§3.3. Дополнительные элементы налога

К элементам налога, которые не предусмотрены в обязательном порядке для установления налога, но в какой-либо форме должны присутствовать или присутствуют при установлении налогового обязательства, и которые определяются как дополнительные элементы, относятся:

предмет налога;

масштаб налога;

единица налога;

источник налога;

налоговый оклад;

получатель налога и др.

Предмет налогообложения – это реальные вещи (земля, автомобили, другое имущество) и нематериальные блага (государственная символика, экономические показатели), с наличием которых закон связывает возникновение налоговых обязательств. Таким образом, необходимо различать предмет и объект налогообложения: предметом налогообложения является земельный участок, который сам по себе не является объектом налогообложения, объектом же является право собственности на землю.

Масштаб налога – установленная законом характеристика (параметр) измерения предмета налога.

Единица обложения представляет собой определенную количественную меру измерения объекта обложения. Поэтому она зависит от объекта обложения и может выступать в натуральной или в денежной форме (стоимость, площадь, вес, объем товара и т. д.). Единицей обложения по уплате акциза является, например, объем добытого природного газа, по земельному налогу – сотая часть гектара, гектар, метр, по подоходному налогу – рубль.

Источник налога – это резерв, используемый для уплаты налога. Существует два источника налога: доход и капитал налогоплательщика.

Налоговый оклад – сумма налога, исчисленная на весь объект налога за определенный период времени, подлежащая внесению в бюджетный фонд.

Налоговая квота – доля оклада налога в источнике налога. Она может быть исчислена по конкретному налогу, а также в целом по субъекту налога (по совокупному налогу). Налоговая квота отражает тяжесть налогового бремени, она показывает, какую часть доходов плательщика изымает каждый отдельный налог и все налоги в совокупности.

Налоговое бремя – обобщенная характеристика действия налогов, указывающая на долю изъятий в совокупном доходе государства, а также доходах отдельной категории налогоплательщиков. Наиболее распространенным показателем налогового бремени является доля налогов в ВВП.

Налоговый кадастр – перечень объектов налога с указанием их условной доходности, применяют земельный, подомовой и другие кадастры.

Налоговая декларация – официальное документальное заявление налогоплательщика о полученных им подлежащих налогообложению доходах за определенный период, о распространяющихся на них налоговых скидках и льготах. Обычно заполняется по определенной, регламентированной форме непосредственно декларантом.

§3.4. Способы и методы определения налоговых обязательств

По способам определения налоговых обязательств налоги могут подразделяться на раскладочные и окладные.

При использовании раскладочных налогов первоначально определяется потребность в денежных средствах, а затем полученная сумма распределяется (раскладывается) между налогоплательщиками или группами налогоплательщиков. Раскладочные налоги являются более ранними. Они широко применялись в эпоху феодализма. В России раскладочным методом взимались доходы в казну государства при Петре I (подушная подать).

Окладные налоги – налоги, по которым налоговые обязательства каждого налогоплательщика определяются либо расчетным путем, либо установлением твердой суммы налога.

Методами обложения окладными налогами являются: равное, пропорциональное, прогрессивное и регрессивное налогообложение.

Метод налогообложения – порядок изменения ставки налога в зависимости от роста налоговой базы. В зависимости от изменения величины налоговой базы различают четыре метода налогообложения:

равный – для каждого налогоплательщика применяется равная сумма налога (госпошлина);

пропорциональный – для каждого налогоплательщика одинаковая ставка налога;

регрессивный – с ростом налоговой базы уменьшается ставка налога, например при взимании единого социального налога;

прогрессивный – с ростом налоговой базы растет ставка налога. При использовании сложной прогрессии доходы делятся на ступени (части), каждая из которых облагается по своей ставке. Повышенные ставки действуют для ступени, превышающей предыдущую ступень.

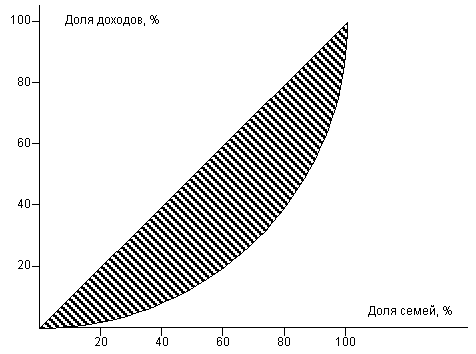

Рассматривая прогрессивное налогообложение уместно привести для иллюстрации кривую Лоренца, которая наглядно показывает принцип равенства и справедливости. Различия в уровне доходов на душу населения, или на одного занятого, называются дифференциацией доходов. Неравенство доходов характерно для всех экономических систем. Для количественной оценки дифференциации доходов применяются различные показатели. Степень неравенства доходов отражает кривая Лоренца (рис. 1), при построении которой по оси абсцисс откладываются доли семей (в % от общего их числа) с соответствующим процентом дохода, а по оси ординат – доли доходов рассматриваемых семей (в % от совокупного дохода). Теоретическая возможность абсолютно равного распределения дохода представлена биссектрисой, которая указывает на то, что любой данный процент семей получает соответствующий процент дохода. Это значит, что если 20, 40, 60% семей получают соответственно 20, 40, 60% от всего дохода, то соответствующие точки будут расположены на биссектрисе.

Рис.1. Кривая Лоренца

Кривая Лоренца демонстрирует фактическое распределение дохода. Например, 20% населения с самыми низкими доходами получили 5% общего дохода, 40% с низкими доходами – 15% и т.д. Заштрихованная область между линией абсолютного равенства и кривой Лоренца указывает на степень неравенства доходов: чем больше эта область, тем больше степень неравенства доходов. Если бы фактическое распределение доходов было абсолютно равным, то кривая Лоренца и биссектриса совпали бы. Кривая Лоренца используется для сравнения распределения доходов в различные периоды времени или между различными группами населения.

Последним из наиболее часто употребляемых показателей дифференциации доходов является коэффициент Джини, который показывает степень отклонения фактического объема распределения доходов населения от линии их равномерного распределения.

Коэффициент Джини (индекс Джини) – статистический показатель, свидетельствующий о степени расслоения общества данной страны или региона по отношению к какому-либо изучаемому признаку (к примеру, по уровню годового дохода – наиболее частое применение, особенно при современных экономических расчётах).

Эта статистическая модель была предложена и разработана итальянским статистиком и демографом Коррадо Джини (1884–1965 гг.) и опубликована в 1912 г. в его знаменитом труде «Вариативность и изменчивость признака». Таким образом, это макроэкономический показатель, характеризующий дифференциацию денежных доходов населения в виде степени отклонения фактического распределения доходов от абсолютно равного их распределения между жителями страны и отражает характер распределения всей суммы доходов населения между отдельными его группами. Его величина может варьироваться от 0 до 1. При равномерном распределении доходов коэффициент приближается к 0. Чем выше значение показателя, тем более неравномерно распределены доходы в обществе.

Расчет коэффициента Джини производится на основании данных о распределении населения по уровню среднедушевого совокупного дохода. Вся совокупность получателей доходов делится на 5 равных групп (квинтельных) и определяется, какой долей дохода владеет каждая группа населения.

При равномерном распределении доходов каждая 20-процентная группа населения имела бы 1/5 часть доходов общества. На графике это изображается диагональю квадрата и рассматривается как линия равномерного распределения. При неравномерном распределении «линия концентрации» представляет собой вогнутую вниз кривую (кривая Лоренца). Чем больше отклонение кривой от диагонали квадрата, тем выше поляризация доходов общества.

Коэффициент Джини рассчитывается как отношение площади фигуры, образуемой кривой Лоренца и линией равномерного распределения, к площади треугольника ниже линии равномерного распределения. Определяется с целью изучения характера изменений во времени в распределении доходов общества. Коэффициент Джини можно использовать также для межрегиональных сравнений уровней концентрации доходов.

С точки зрения формы изъятия налога взимание налогового оклада может осуществляться тремя способами:

у источника получения дохода;

по декларации;

по кадастру.

Взимание налога «у источника» осуществляется в основном при обложении налогом доходов лиц наемного труда, а также других в достаточной степени фиксированных доходов. В частности, подобный способ взимания налогов в нашей стране характерен для налога на доходы физических лиц, когда бухгалтерия предприятия исчисляет и удерживает данный налог с доходов как работающих на данном предприятии работников, так и лиц, получающих эти доходы по договорам и другим актам правового и гражданского законодательства. В таком же порядке удерживаются в ряде стран доходы, полученные юридическими лицами от совместной деятельности.

Взимание налога «у источника» является по своей сути изъятием налога до получения владельцем дохода.

В отличие от данного порядка взимание налога «по декларации» представляет собой изъятие части дохода после его получения. Как видно из названия, указанный порядок предусматривает подачу налогоплательщиком в налоговые органы декларации – официального заявления налогоплательщика о полученных доходах за определенный период времени.

Применение этого способа взимания налогового оклада практикуется, как правило, при налогообложении нефиксированных доходов, а также в тех случаях, когда доходы налогоплательщика формируются из множества источников. Российское налоговое законодательство предусматривает подачу деклараций, в частности, при уплате налогов физическими лицами, занимающимися предпринимательской деятельностью без образования юридического лица (нефиксированные доходы).

Кадастровый метод, как видно из его названия, предполагает использование кадастра. Кадастр представляет собой реестр, содержащий перечень типичных объектов (земля, имущество, доходы), классифицируемых по внешним признакам, к которым относятся, например, размер участка, объем двигателя и т. д. С помощью кадастра определяется средняя доходность объекта обложения. Указанный способ взимания налогового оклада применяется, как правило, при обложении земельным налогом, налогом с владельцев транспортных средств и некоторыми другими.

Вопросы для самоконтроля

Назовите и охарактеризуйте обязательные элементы налога.

Назовите и охарактеризуйте факультативные элементы налога.

Назовите и охарактеризуйте дополнительные элементы налога.

Чем характеризуются раскладочные и окладные налоги?

Что показывает кривая Лоренца?

Какие процессы, происходящие в обществе, характеризует коэффициент Джини?

Какие методы налогообложения используются при исчислении налога?

Назовите и охарактеризуйте формы изъятия налога.