§7.5. Налоговое планирование

Государственное налоговое планирование представляет процесс расчета налогового потенциала и поступлений налогов и сборов в бюджетную систему и осуществляется органами государственной власти на базе прогноза социально-экономического развития Российской Федерации и ее субъектов, представляющего собой систему показателей и основных параметров по направлениям социально-экономического развития. Таким образом, налоговое планирование можно и нужно рассматривать как с позиций государства и органов местного самоуправления в лице их уполномоченных органов, так и с позиций конкретного хозяйствующего субъекта.

Налоговое планирование основывается на организации функционирования налоговой системы страны, ее составе и структуре, которые должны соответствовать целям налоговой политики. Одновременно налоговое планирование реализуется в налоговой политике государства, обусловливающей основы системы налогообложения, принципы налогового механизма, положения по разграничению налоговых полномочий и другие положения.

Налоговое планирование в каждой отдельной стране зависит от состояния налогового законодательства, механизма административных воздействий и правовых ограничений, применяемого государством для борьбы с налоговыми нарушениями, особенностей налоговой культуры населения, налогового климата страны (базовых направлений бюджетной, налоговой и инвестиционной политики), состояния судебной системы и т. д.

Планирование налогов на уровне государства и органов местного самоуправления (макроуровень) служит основой для выработки прогноза социально-экономического развития страны в целом, субъектов Федерации (в федеративных государствах) и муниципальных образований на среднесрочный и долгосрочный периоды, своевременного и обоснованного составления проектов федерального, региональных и местных бюджетов на предстоящий год, принятия необходимых политических, экономических и социальных решений в ходе исполнения соответствующих бюджетов.

В то же время планирование налогов базируется в строгом соответствии с прогнозом важнейших макроэкономических и социально-экономических показателей развития национальной экономики и ее ведущих отраслей, таких как прирост (снижение) ВВП, чистый национальный продукт, национальный доход в целом по экономике и в разрезе отраслей, доходы населения, платежный баланс и т.д., а также показателей развития экономики субъектов Федерации.

Каждый из этих показателей служит основой для расчета как общей суммы налоговых поступлений, так и отдельных групп и видов налогов.

В частности, на основе показателя ВВП прогнозируется общий размер налоговых поступлений, поскольку именно этот показатель формирует налоговую базу.

Показатели чистого национального продукта и национального дохода, дополняя показатель ВВП, позволяют строить прогноз поступлений соответственно косвенных и прямых налогов.

В соответствии с показателями доходов населения и прибыли определяются размеры единого социального налога, налога на доходы и налога на прибыль.

С помощью показателей, формирующих платежный баланс, определяется влияние внешнеэкономических факторов на формирование как налоговой базы в целом, так и отраслей, ориентированных на экспорт и импорт, а также планируется объем налогов, собираемых при пересечении государственной границы.

Осуществляют налоговое планирование на макроуровне, как правило, Минфин России и финансовые органы (по соответствующим уровням бюджетов). Принимают в этом участие также другие экономические ведомства.

При планировании поступления налогов государственные органы ориентированы на максимально высокий уровень их поступления, что связано с постоянно растущими потребностями государства, вызванными как объективными, так и субъективными причинами. Не случайно одним из перспективных направлений совершенствования налогового планирования в настоящее время является методика количественной оценки реальной налоговой базы бюджетов на основе налогового потенциала. Налоговый потенциал представляет собой максимально возможную сумму налоговых поступлений на определенной территории на душу населения за определенный промежуток времени (обычно финансовый год) в условиях действующего налогового законодательства. Иными словами, это потенциальная способность территории обеспечить максимальные налоговые доходы бюджета.

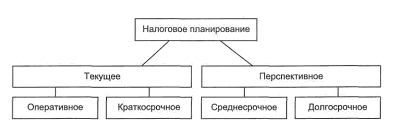

Р азличают

текущее (оперативное, краткосрочное) и

перспективное (среднесрочное, долгосрочное)

налоговое планирование. Классификация

налогового планирования приведена на

рисунке 4.

азличают

текущее (оперативное, краткосрочное) и

перспективное (среднесрочное, долгосрочное)

налоговое планирование. Классификация

налогового планирования приведена на

рисунке 4.

Рис. 4. Классификация налогового планирования

Оперативное налоговое планирование осуществляется на месяц или квартал. Оно призвано обеспечить реальную оценку поступления налогов на ближайшее время для определения лимитов финансирования (в рамках утвержденного бюджета) в разрезе экономической классификации, а также министерств, ведомств, территорий и государственных программ.

Краткосрочное налоговое планирование служит основой для составления проектов бюджетов соответствующих уровней власти на очередной год. Базой для него являются показатели социально-экономического прогноза страны на предстоящий год, а также анализ налоговых поступлений в текущем году как в целом, так и по отдельным видам налогов. Краткосрочное планирование осуществляется непосредственно Минфином России и финансовыми органами по соответствующим бюджетам при непосредственном участии налоговых и других экономических органов.

Оперативное и краткосрочное налоговое планирование представляют собой две составляющие единого текущего планирования. В процессе осуществления текущего планирования решаются в основном тактические задачи, вследствие чего создаются важнейшие предпосылки для выработки стратегии налогового планирования. Эта стратегия определяется в процессе среднесрочного и долгосрочного налогового планирования. Указанные виды налогового планирования, которые можно определить как перспективное планирование, существенно отличаются от оперативного и краткосрочного планирования.

Текущее налоговое планирование, как уже отмечалось, служит основой для составления проектов соответствующих бюджетов, которые составляются и утверждаются только на год. При этом детально анализируются и определяются размеры как общей совокупности налогов, так и отдельных их видов. В перспективном же планировании, как правило, нет подразделения по видам налогов, оно охватывает всю совокупность налогов. И текущее, и перспективное планирование одновременно базируется на прогнозе социально-экономического развития страны на соответствующий период времени и служит основой для определения главных характеристик этого прогноза. В частности, от собираемости и размеров поступлений налогов зависят, например, объемы государственных инвестиций в планируемом периоде, следовательно, и темпы развития экономики. В перспективном планировании зависимость прогноза социально–экономического развития страны от величины налоговых поступлений значительно больше. Налоговое планирование используется здесь как метод экономического предвидения. При этом текущее налоговое планирование служит основой для выработки стратегии налогового планирования на длительную перспективу.

Кроме того, в процессе налогового планирования разрабатываются меры по совершенствованию контрольной работы налоговых органов, а также улучшению общеэкономической обстановки в стране и регионах и созданию необходимых условий для развития предпринимательства, которые являются основой для планирования дополнительных поступлений налогов.

Таким образом, можно сделать вывод, что процесс налогового планирования на макроэкономическом уровне не является механическим определением размера предстоящих поступлений в бюджеты соответствующих органов власти. Это процесс выявления и мобилизации имеющихся в экономике резервов, решения общегосударственных и отраслевых задач на ближайшее будущее и перспективу. Планирование налоговых поступлений является сложной и ответственной работой, требующей серьезного анализа происходящих в стране и регионах социальных, экономических и политических процессов, перспектив и тенденций их развития, а также глубоких познаний в области налогового законодательства. Только в этом случае возможно реально оценить размеры поступлений налогов в предстоящий период и обеспечить на этой основе своевременное и качественное составление и утверждение бюджетов всех уровней.

Таким образом, планирование налогов на макроуровне представляет собой сложный процесс последовательных и одновременно осуществляемых взаимодействующих мер по решению задачи обоснованного расчета размера налоговых поступлений в бюджет соответствующего уровня на заданный период времени.

Непременным элементом налогового планирования является экономический анализ поступлений налогов как в целом, так и по их отдельным видам. Предметом анализа выступают не только суммы поступивших налогов, но и их динамика. Более важно проанализировать тенденции в развитии налогооблагаемой базы и составляющих ее элементов, а также структуру налогоплательщиков. При этом следует иметь в виду, что для каждого налога существуют свои, особенные элементы налоговой базы и ее определяющих показателей, но вместе с тем отдельные элементы налоговой базы присущи сразу двум или нескольким видам налогов.

Процесс налогового планирования базируется на пофакторном анализе динамики и тенденций налоговой базы в целом и отдельных составляющих ее элементов.