48. Сутність і функції фінансів в ринковій економіці

Фінанси - сукупність об'єктивно обумовлених ек відносин з приводу обміну, розподілу і перерозподілу вартості створеного у сус-ві ВВП формування, розподілу і вик-ня фондів грошових коштів і нагромаджень у розпорядженні суб'єктів госп-ня та дер-ви, призначених для цілей розширеного відтворення, матеріального стимулювання працівників, задоволення соц та ін потреб сус-ва. Вплив фінансів на суспільне виробництво здійснюсться через: 1) забезпечення за допомогою фінансів джерел ек розвитку; 2) через регламентування процесу формування фін ресурсів та їх використання за допомогою фін механізму. Фінанси відіграють таку роль у ринковій ек-ці: І) забезпечують розподіл ВВП та його перерозподіл між суб'єктами ек відносин, галузями, регіонами, між соц верствами населення; 2) забезпечують задоволення фін потреб суб'єктів ек відносин; 3) забезпечують кругообіг фін ресурсів та безперервність процесу відтворення: 4) впливають на інтереси суб'єктів, регулюють різні напрями соц ек розвитку; 5) фінанси утворюють сис-му фін показників, які є індикатором ек життя сус-ва; 6) контроль за формуванням і вик-м фін ресурсів. Фінанси впливають двояко: -кількісно (характеризується пропорціями розподільного процесу) -якісно (характеризується впливом фінансів на матеріальні інтереси суб'єктів господарювання, через різні форми організації фінансових відносин.). Якісна сторона впливає на суспільний продукт і пов'язана з перетворенням фінансів в стимул розвитку економіки. Таке перетворення можливе, коли порядок формування прибутків, умови і принципи формування фондів, напрями їх використання, вдається тісно пов'язати з економічними інтересами суб'єктів господарювання.

49. Державний бюджет - це баланс доходів і видатків держави, в якому мобілізуються грошові кошти для фінансування загальнодержавних витрат.

Державні

доходи -

це частка ВВП, яка використовується

державою для здійснення своїх функцій.

Державні

видатки

- це державні платежі, які не підлягають

поверненню, не створюють і не погашають

фінансових вимог.Розподільча

функція

бюджету полягає в тому, що акумульовані

в державному бюджеті грошові засоби

уряд використовує для перерозподілу,

спрямовуючи їх на розвиток виробничої

та соціальної інфраструктури, інвестування

в капіталомісткі галузі з тривалим

строком окупності витрат, на структурну

перебудову, прискорення НТП, зростання

життєвого рівня населення, вирішення

соціальних проблем. Стимулююча

функція

бюджету проявляється в тому, що, змінюючи

базу та ставки оподаткування, використовуючи

пільги, тарифи тощо, уряд здійснює

стимулюючу (обмежувальну) політику,

впливаючи на циклічні коливання

економіки, зміну її структури тощо.

Контрольна

функція

бюджету виконується завдяки тому, що

він у грошовому вираженні віддзеркалює

відтворювальний суспільний процес,

виявляє економічні пропорції, відхилення

від рівноваги тощо.Головні

джерела формування надходжень до

державного бюджету:

— податки; — відрахування на соцстрах

та інші види відрахувань; — державна

позика (внутрішня та зовнішня); — емісія

грошей; — продаж державного майна.

Податки

— обов'язковий внесок до бюджету

відповідного рівня платниками податків

у порядку та на умовах, визначених

законодавством.

Податкова система

— сукупність чинних у країні податків,

форм, принципів та методів їхньої

побудови, а також

інститутів та організацій, що забезпечують

вилучен-няїх, здійснюють контроль за

дотриманням податкового законодавства.Функції

податків:

Фіскальна

-

централізація частини ВВП у бюджеті на

загальносуспільні потреби. Розподільча

— перерозподіл вартості ВВП між

державою, юридичними та фізичними

особами. Регулююча

— вплив податків на різні аспекти

діяльності їхніх платників. Елементи

системи оподаткування: —

суб'єкт

(платник податків) — юридична чи фізична

особа, що сплачує податки; — об'єкт

оподаткування — кількісно визначений

економічний феномен, який служить базою

для оподаткування. Іншими словами,

податкова

база

— це грошова сума, з якої вилучається

податок; — джерело

оподаткування

— дохід платника податку, що підлягає

оподаткуванню. Зв'язок між розміром

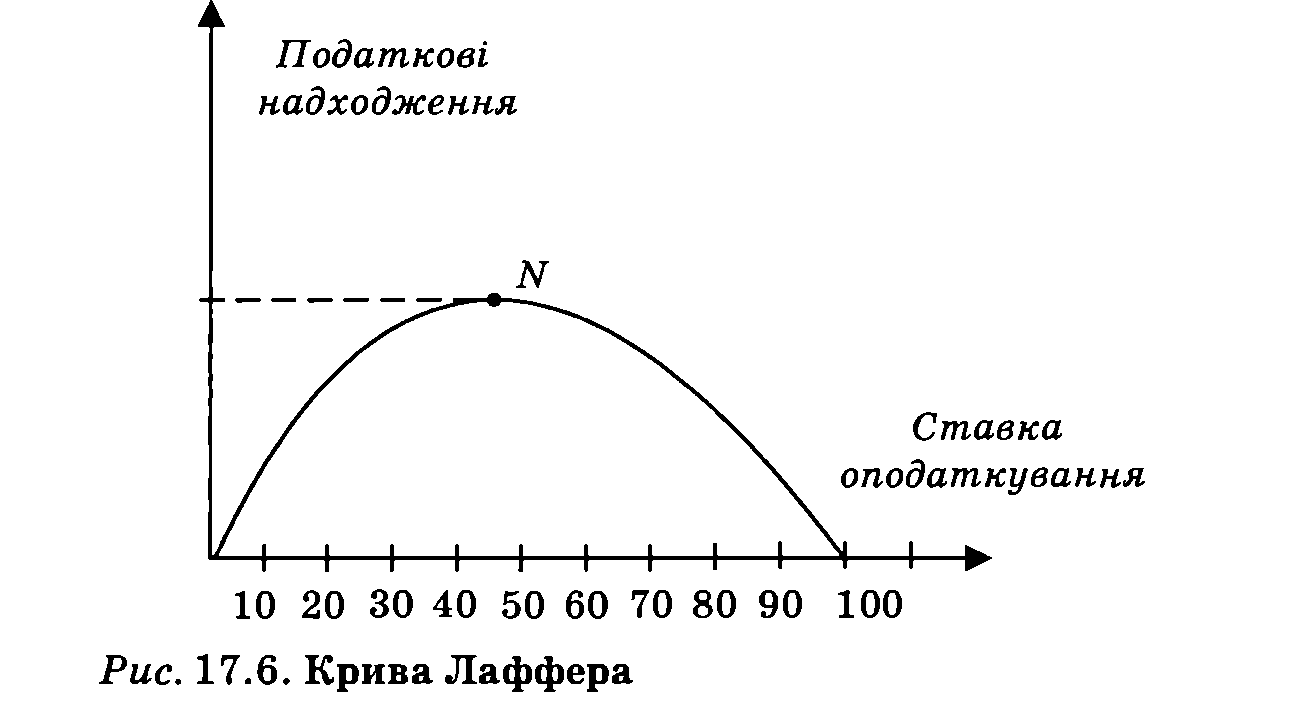

податкової ставки та обсягами податкових

надходжень до бюджету. Ця крива виявляє

таку ставку оподаткування, за якої

податкові надходження досягають

максимального

обсягу N

50. Ба́нківська систе́ма — сукупність різних видів національних банків і кредитних установ, що діють в рамках загального грошово-кредитного механізму. Включає Центральний банк, мережу комерційних банків і інших кредитно-розрахункових центрів. Центральний банк проводить державну емісійну і валютну політику, і є ядром резервної системи. Комерційні банки здійснюють усі види банківських операцій.

Cтруктура банківської системи

У країнах з розвиненою ринковою економікою склалися дворівневі банківські системи. Верхній рівень системи представлений центральним (емісійним) банком. На нижньому рівні діють комерційні банки, що підрозділяються на універсальні та спеціалізовані банки (інвестиційні банки, ощадні банки, іпотечні банки, банки споживчого кредиту, галузеві банки, внутрішньовиробничі банки), і небанківські кредитно-фінансові інститути (інвестиційні компанії, інвестиційні фонди, страхові компанії, пенсійні фонди, ломбарди, трастові компанії).

Банківська інфраструктура

Банки як елементи банківської системи не можуть успішно розвиватися лише у взаємодії з іншими її елементами і, перш за все, з банківською інфраструктурою. До її елементів відносяться: Законодавчі норми, що визначають статус кредитної установи, перелік виконуваних ним операцій. Внутрішні правила здійснення операцій, що забезпечують виконання законодавчих актів та захист інтересів вкладників, клієнтів банку, його власних інтересів, в цілому методичне забезпечення. Побудова обліку, звітності, аналітичної бази, комп'ютерна обробка даних, управління діяльністю банку на базі сучасних комунікаційних систем.