Размеры чистого дохода двух проектов

Таблица 5

|

Годы |

Проект А |

Проект Б |

|

1 |

150 |

-110 |

|

2 |

150 |

70 |

|

3 |

150 |

160 |

|

4 |

150 |

380 |

|

5 |

150 |

300 |

|

Всего |

750 |

800 |

Если сравнивать только суммы чистого дохода за 5 лет без учета сроков их получения, то более выгодным является проект Б.

Оценим теперь эти проекты с учетом того, что полученный доход можно пустить в рост под некоторый альтернативный процент по схеме сложных процентов. Аналогично можно было бы поступить и со средствами, которые инвестируются в проект Б. Суммы чистых доходов и их стоимость, приведенная ко времени окончания проектов, а также коэффициенты сложных процентов по годам приведены в таблице 6.

Расчет будущей стоимости проектов

Таблица 6

|

Годы |

Проект А Чистый доход |

Проект А Стоимость через 5 лет |

Коэффициент сложных процентов r = 10% |

Проект Б Чистый доход |

Проект Б Стоимость через 5 лет |

|

1 |

150 |

219.62 |

(1+0.1)4=1.464 |

-110 |

-161.05 |

|

2 |

150 |

199.65 |

(1+0.1)3=1.331 |

70 |

93.07 |

|

3 |

150 |

181.50 |

(1+0.1)2=1.210 |

160 |

193.60 |

|

4 |

150 |

165.00 |

(1+0.1)1=1.100 |

380 |

418.00 |

|

5 |

150 |

150.00 |

1.000 |

300 |

300.00 |

|

Всего |

750 |

915.77 |

6.105 |

800 |

843.72 |

Проект А с учетом использования получаемых доходов через 5 лед принесет в сумме 915.00 тыс. руб., что больше аналогичной стоимости проекта Б, которая равна 843.72 тыс. руб. Проект А более выгоден.

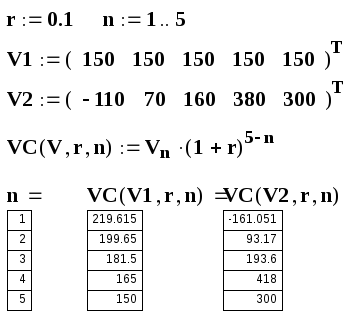

Решим эту же задачу с помощью программы Mathcad. Введем на рабочий лист процентную ставку, число лет от 1 до 5, векторы доходов и инвестиций обоих проектов и формулу для вычисления сложных процентов в обратной перспективе. Подставим в эту формулу оба вектора и получим таблички вычисленных доходов по правилу сложных процентов по годам.

Р ассчитаем

суммы доходов нарастающим итогом для

обоих проектов по формуле

ассчитаем

суммы доходов нарастающим итогом для

обоих проектов по формуле

П риведем

полученные результаты и построим графики

для этих сумм.

риведем

полученные результаты и построим графики

для этих сумм.

Суммарный доход для каждого проекта можно вычислить с помощью финансовой функции fvc. Смысл аргументов и синтаксис функции понятен из приведенных формул. Наблюдаем полное совпадение результатов во всех трех вариантах вычислений.

![]()