-

Сложные проценты (компаундинг)

Суть компаундинга или роста по правилу сложных процентов состоит в определении суммы денег, которую будет иметь инвестор в конце операции по истечении ее срока. При использовании этого приема исследование финансового потока ведется от настоящего к будущему. Заданными величинами являются базовая (текущая, сегодняшняя) сумма капитала PV (Present Value), процентная ставка доходности r (rate) в десятичном выражении (10% = 0.1), число n периодов (например, лет) или срок, на который капитал инвестируется.

По методу сложных процентов будущий доход FV (Future Value) рассчитывается по формуле

(2) FV = - PV (1 + r)n.

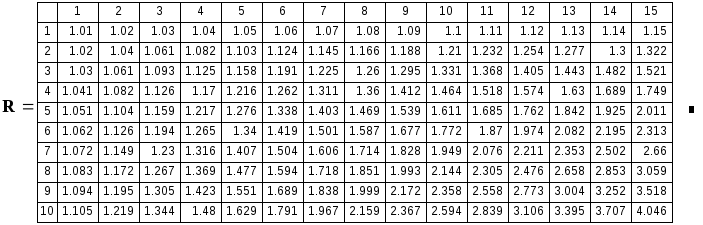

Величина R(r,n)=(1 + r)n называется коэффициентом сложных процентов.

В более общем случае, когда наряду с годовой процентной ставкой имеет место m начислений процентов в течение года формула для сложных процентов принимает вид

(3) FV = - PV (1 + r/m)nm.

Это означает, что базовый период составляет год, деленный на количество начислений, а ставка сложных процентов для периода равна r/m. При этом число периодов увеличивается в m раз.

Ниже приведена таблица этих коэффициентов для различных r от 1% до 15% и n от 1 до 10, рассчитанная в Mathcad.

Коэффициенты сложных процентов

Таблица 1.

От периода к периоду базовая сумма, на которую начисляется процент, возрастает. Поэтому инвестор имеет доход как с первоначального капитала, так и с процентов, полученных за предыдущие периоды.

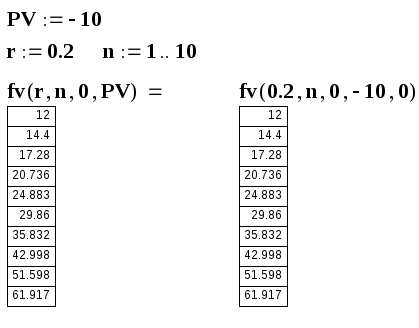

Приведем пример вычисления сложных процентов и построим график роста капитала для этого примера. Пусть первоначальный капитал PV=10 млн. руб., процентная ставка r=20%, время (число периодов) n меняется от 0 до 10. В таблице и на графике показан рост капитала.

Рост капитала при сложных процентах

Начиная с версии Mathcad 2000 для вычисления будущей величины накопленной суммы по схеме сложных процентов нет необходимости выписывать формулу для вычисления сложного процента в явном виде. Среди набора финансовых функций имеется функция fv со следующим синтаксисом

fv(rate, nper, pmt, [[pv], [type]]),

где rate – процентная ставка, nper (number of periods) – количество периодов, составляющий срок кредита, pmt (payment)– величина периодических выплат или вкладов (в зависимости от знака + или - ). Аргументы функции, заключенные в прямоугольные скобки являются не обязательными и имеют значения, принятые по умолчанию. Аргумент pv – начальный инвестированный капитал (знак +) или величина ссуды (знак -) (по умолчанию 0), type – параметр со значениями 1 или 0 (по умолчанию 0), в зависимости от того, в начале или в конце периода производятся периодические выплаты pmt.

Для ввода функции на рабочий лист программы следует в главном меню выбрать Insert (Ввести) – Function (Функция). Того же результата можно добиться, нажав кнопку со значком f(x) (Insert Function) на панели инструментов. В открывшемся диалоговом окне Insert Function в левом поле выбора Function Category выбрать категорию функций Finance (финансовые), а затем в появившемся в правом поле выбора Function Name в списке финансовых функций выбрать желаемую, то есть fv.

Ниже в строке синтаксиса указан правильный способ и порядок ввода аргументов выбранной функции и резюме назначения этой функции. Для ввода функции на рабочий лист нужно нажать кнопку Insert или OK. В обоих случаях на рабочем листе появится шаблон функции, с той лишь разницей, что в первом случае диалоговое окно не закроется, что позволит ввести в шаблон вместо черных прямоугольников аргументы функции, руководствуясь указанным синтаксисом, или выбрать еще какую-

либо другую функцию. Следует отметить, что выражение для любой функции со всеми аргументами можно ввести прямо с клавиатуры. Ниже в двух различных вариантах ввода аргументов приведены вычисления для рассматриваемой задачи. Знак минус перед значением соответствует инвестированию капитала.