-

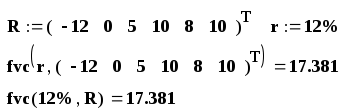

Будущее приведенное значение

Для потока платежей {R1, R2,…, Rn}, совершаемых через одинаковые промежутки времени, с произвольными величинами и знаками при заданной процентной ставке r можно привести все платежи к конечному (будущему) моменту времени, то есть определить будущее приведенное (кумулятивное, накопительное) значение (FVC – Future Value Cumulative). Если выплаты производятся в конце периодов, то

(10) FVC = R1 (1 + r)n - 1 + R2(1 + r)n-2 + … + Rn-1(1 + r) … + Rn

Если имеется выплата R0 в начале первого периода, то ее следует добавить к FVC с коэффициентом (1 + r)n.

О пределим

FVC

с помощью программы Mathcad.

На рабочем

листе запишем данные задачи, функцию

для определения размера n

вектора

потока платежей R

и

формулу для вычисления FVC.

Получим

решение:

пределим

FVC

с помощью программы Mathcad.

На рабочем

листе запишем данные задачи, функцию

для определения размера n

вектора

потока платежей R

и

формулу для вычисления FVC.

Получим

решение:

В Mathcad

2000 и более поздних версиях имеется

специальная финансовая функция fvc,

выполняющая те же вычисления без набора

формулы. Результат приводим в двух

допустимых вариантах записи (комбинации

этих вариантов также приемлемы):

Mathcad

2000 и более поздних версиях имеется

специальная финансовая функция fvc,

выполняющая те же вычисления без набора

формулы. Результат приводим в двух

допустимых вариантах записи (комбинации

этих вариантов также приемлемы):

-

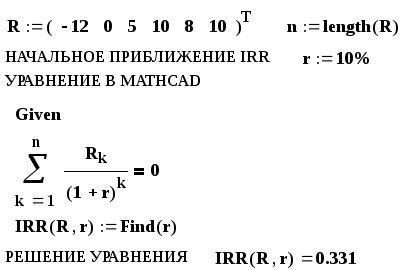

Внутренняя доходность потока платежей

Для потока платежей {R1, R2,…, Rn}, совершаемых через одинаковые промежутки времени, с произвольными величинами и знаками при заданной процентной ставке r можно определить внутреннюю доходность IRR (Internal Rate of Return). Если выплаты производятся в конце периодов, то внутренняя доходность определяется решением IRR = r уравнения (NPV(R, r) = 0):

(11) R1/(1 + r) + R2/(1 + r)2 + … + Rn/(1 + r)n = 0.

Если имеется выплата R0 в начале первого периода, то ее также учесть, добавив в левую часть уравнения без множителя.

О пределим

IRR

с помощью программы Mathcad.

На рабочем

листе запишем данные задачи

(поток

платежей R),

функцию для определения размера n

вектора

потока платежей R,

начальное приближение неизвестного r,

конструкцию [Given

Уравнение

Find] для

решения уравнения в Mathcad,

оператор присвоения полученного значения

имени IRR.

Получим

решение IRR

= 33.1%:

пределим

IRR

с помощью программы Mathcad.

На рабочем

листе запишем данные задачи

(поток

платежей R),

функцию для определения размера n

вектора

потока платежей R,

начальное приближение неизвестного r,

конструкцию [Given

Уравнение

Find] для

решения уравнения в Mathcad,

оператор присвоения полученного значения

имени IRR.

Получим

решение IRR

= 33.1%:

П риведенный

способ решения этого (и любого другого)

уравнения является далеко не единственным.

Например возможен следующий и многие

другие варианты:

риведенный

способ решения этого (и любого другого)

уравнения является далеко не единственным.

Например возможен следующий и многие

другие варианты:

В Mathcad

2000 и более поздних версиях имеется

специальная финансовая функция irr,

выполняющая те же вычисления без набора

формулы

и решения

уравнения. Результат приводим в двух

допустимых вариантах записи (комбинации

этих вариантов также приемлемы):

Mathcad

2000 и более поздних версиях имеется

специальная финансовая функция irr,

выполняющая те же вычисления без набора

формулы

и решения

уравнения. Результат приводим в двух

допустимых вариантах записи (комбинации

этих вариантов также приемлемы):

Заметим, что начальные значения r во всех приведенных случаях могут быть различными. Однако, эти приближения должны быть выбраны из разумных соображений, поскольку для слишком далеких от истинных решений любого уравнения алгоритм решения может не сработать. Кроме того, если решение уравнения не является единственным, то найденное решение уравнения может зависеть от начального приближения. Кстати, неединственным может быть и решение уравнения (11) рассматриваемой задачи.

-

Примеры расчетов инвестиционных проектов

-

Метод компаундинга

-

Рассмотрим пример сравнительной оценки инвестиционных проектов на основе компаундинга. Пусть имеется два альтернативных проекта со сроком окупаемости 5 лет. Проект А дает одинаковые доходы по годам, а проект Б требует вложений в первые годы, но дает большую отдачу в последующие годы. Размеры чистого дохода по годам обоих проектов приведены в таблице 5.