-

Внутренняя доходность инвестиционного проекта

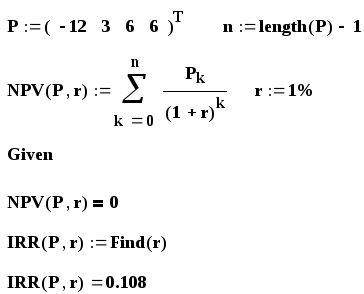

Приведем более сложный пример вычисления IRR. Пусть проект требует вложения инвестиций 12 млн. рублей с последующей отдачей за три года в 3, 6 и 6 млн. рублей. Требуется определить, какой банковский процент даст эквивалентный доход. Решим эту задачу с помощью программы Mathcad.

В ЫЧИСЛЕНИЕ

НОРМЫ РЕНТАБЕЛЬНОСТИ

ЫЧИСЛЕНИЕ

НОРМЫ РЕНТАБЕЛЬНОСТИ

Таким образом, для данного проекта решение уравнения NPV(P,r)=0 относительно переменной r дает результат IRR = 10.8%. Следовательно, если альтернативная банковская процентная ставка меньше 10.8%, то проект принимается.

Значение IRR сравнивают с ценой авансированного капитала СС. Для заемного капитала цена капитала равна проценту, который уплачивается за его использование. Если используется собственный капитал, то цена собственного капитала равна, по крайней мере, величине дивидендов.

Эффективность инвестиционного проекта оценивается по следующим правилам. Если IRRCC, то проект принимается. Если IRRCC, то проект отвергается. Если IRR=CC, то ситуация не определена и требуются другие критерии.

-

Критерии оценки инвестиционных проектов

Критерии для оценки инвестиционных проектов подразделяются на две группы. К первой группе относятся критерии основанные на дисконтированных оценках: чистый приведенный эффект или метод чистой текущей стоимости, индекс рентабельности и нормы рентабельности. Вторую группу составляют критерии, основанные на учетных оценках: срок окупаемости инвестиций и коэффициент окупаемости инвестиций.

-

Чистый приведеннй эффект

Чистый приведенный эффект или метод чистой текущей стоимости основан на сопоставлении исходных инвестиций с общей суммой дисконтированных денежных поступлений, полученных в течение выполнения инвестиционного проекта. При применении этого метода сначала определяется стоимость инвестиционных затрат IC. Затем рассчитывается стоимость будущих денежных поступлений от проекта PV , приведенных к определенной дате. Последний расчет показывает, сколько средств нужно было бы вложить сегодня для получения запланированных доходов, если бы ставка доходов была равна ставке процента в банке. Текущая стоимость доходов сравнивается с текущей стоимостью затрат.

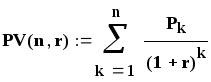

Таким образом, общая сумма дисконтированных поступлений определяется по формуле

г де

Pk

–

годовые

доходы в каждом

k-ом периоде,

n

– число лет

реализации проекта,

r

–

базовая

процентная ставка.

де

Pk

–

годовые

доходы в каждом

k-ом периоде,

n

– число лет

реализации проекта,

r

–

базовая

процентная ставка.

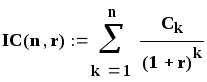

В общем случае, если затраты на осуществление

проекта не являются разовыми, а

распределены во времени, по тому же

правилу вычисляется приведенная текущая

стоимость затрат

общем случае, если затраты на осуществление

проекта не являются разовыми, а

распределены во времени, по тому же

правилу вычисляется приведенная текущая

стоимость затрат

где Ck – затраты в каждом k-ом периоде.

Чистый приведенный эффект или чистая текущая стоимость проекта равна разности между приведенными доходами и затратами:

NPV = PV – IC.

Если NPV0, то есть PVIC, то проект принимается. Если NPV0, то есть PVIC, то проект отвергается. Если NPV=0, то есть PV=IC, то ситуация не определена и для оценки проекта требуются другие критерии.

Критерий чистой текущей стоимости является одним из основных в оценке инвестиционных проектов по следующим причинам. Во-первых, с его помощью можно определить изменение экономического потенциала предприятия. Во-вторых, используя его можно дать совокупную оценку одновременного осуществления нескольких инвестиционных проектов.