-

Оценка эффективности инвестиционного проекта по совокупности критериев

Рассмотрим инвестиционный проект, имеющий следующие показатели по набору исследованных критериев. Пусть имеются следующие показатели инвестиционного проекта:

-

Чистый приведенный эффект NPV = - 198 .

-

Индекс рентабельности PI = 0.98.

-

Норма рентабельности IRR = 18.1%, при цене авансированного капитала или процентной ставке 19%.

-

Срок окупаемости проекта PP = 3 года при намерениях предприятия 4 года.

По каждому из критериев могут быть приняты следующие решения.

-

Проект отвергается.

-

Проект отвергается.

-

Проект отвергается.

-

Проект принимается.

Критерии дают разные выводы. В нормальной ситуации проект должен быть отвергнут.

-

Оценка эффективности инвестиционного проекта в условиях инфляции

При оценке проектов в условиях высокой инфляции необходима поправка на индекс инфляции либо будущих поступлений, либо коэффициентов дисконтирования.

Скорректированный коэффициент дисконтирования равен сумме банковского процента r и индекса инфляции i:

p = r + i .

Приведем пример поправки на инфляцию. Пусть величина инвестиций равна 5 млн. рублей. Срок реализации проекта – 3 года. Доходы по годам – 2, 2, 2.5 млн. рублей. Текущий коэффициент дисконтирования r = 9.5%. Среднегодовой индекс инфляции 5%. Если делать оценку без учета инфляции, то NPV = + 399 тыс. рублей, то есть проект принимается. Если же учесть индекс инфляции, тогда p=14.5% и NPV = - 62 тыс. рублей и проект отвергается.

Для оценки проекта в условиях риска используются различные имитационные модели оценки рисков.

В целом методика расчета эффективности инвестиционных проектов в условиях инфляции и других рисков состоит в следующем.

-

По каждому проекту строят 3 возможных варианта развития – пессимистический, наиболее вероятный и оптимистический.

-

По каждому варианту рассчитывают значение NPV.

-

Для каждого проекта рассчитывают размах вариации, как разницу между NPV оптимистического варианта и NPV пессимистического варианта.

-

Из сравниваемых проектов наиболее рискованным считается тот, у которого размах вариации выше.

-

Сравнительный анализ инвестиционных проектов

Рассмотрим три предлагаемых предприятию проекта, из которых следует выбрать наиболее выгодный проект при данной банковской процентной ставке. Для определения наиболее эффективного проекта вычислим показатели по всем критериям: чистый приведенный эффект, индекс рентабельности, норму рентабельности, срок окупаемости инвестиций.

Первый проект предполагает вложение 360 млн. рублей с получением доходов в течение 3 лет размером 200, 160 и 120 млн. рублей. Банковская процентная ставка равна r=10%.

Второй проект предусматривает вложения 500 млн. рублей с получением доходов в течение 6 лет размером 120 млн. рублей. Банковская процентная ставка равна r=10%.

Третий проект предусматривает инвестиции 400 млн. рублей с получением доходов в течение 7 лет размером 100 млн. рублей при той же банковской процентной ставке.

-

Расчет оценок эффективности первого проекта

В таблице 6 представлен расчет чистого приведенного эффекта для первого проекта и все промежуточные данные, необходимые для его определения по годам. Из таблицы следует, что NPV = 44.2 млн. рублей. Пользуясь данными таблицы, вычисляем индекс рентабельности PI=PV/IC=404.2/360 =1.123. Не приведенный срок окупаемости, очевидно, равен 2 годам.

РАСЧЕТ ЧИСТОГО ПРИВЕДЕННОГО ЭФФЕКТА

Таблица 6

|

Год |

Денежные поступления за год |

Коэффициент дисконтирования |

Текущая стоимость дохода |

Чистая текущая стоимость |

|

|

За год |

Текущий аннуитет |

||||

|

0 |

- 360 |

1.000 |

- |

- |

-360.00 |

|

1 |

200 |

0.909 |

0.909 |

181.8 |

-178.2 |

|

2 |

160 |

0.826 |

1.735 |

132.2 |

-46.0 |

|

3 |

120 |

0.751 |

2.486 |

90.2 |

+44.2 |

|

Всего |

480 |

|

|

404.2 |

|

В ычислим

все показатели первого инвестиционного

проекта с помощью программы Mathcad.

Введем сначала данные проекта.

ычислим

все показатели первого инвестиционного

проекта с помощью программы Mathcad.

Введем сначала данные проекта.

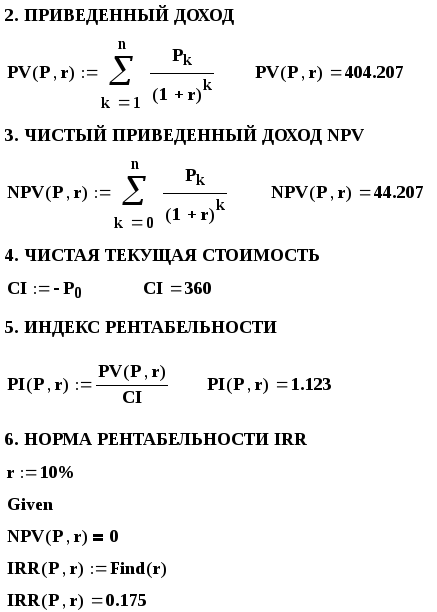

Определим затем все показатели первого инвестиционного проекта, пользуясь рассмотренными ранее методами.

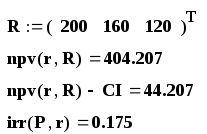

Р ассчитаем

также соответствующие показатели с

помощью встроенных финансовых функций,

имеющихся в версии Mathcad

2000

и далее.

ассчитаем

также соответствующие показатели с

помощью встроенных финансовых функций,

имеющихся в версии Mathcad

2000

и далее.