ERMOCHINA (1)

.pdf22. Хозяйственные операции в регистрах должны отражаться:

a)в хронологической последовательности;

b)любой последовательности;

c)хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

1.4.Организация бухгалтерского учета на предприятии

1.4.1. Основы организации бухгалтерского учета

на предприятии

В соответствии с законодательством Российской Федерации (Закон № 402-ФЗ) общее регулирование в области бухгалтерского учета осуществляет федеральный орган, уполномоченный Правительством Российской Федерации выполнять функции по выработке государственной политики и нормативно-правовому регулированию в сфере бухгалтерского учета и бухгалтерской отчетности - Минфин России, Центральный банк России.

Закон № 402-ФЗ закрепляет возможность негосударственного регулирования бухгалтерского учета саморегулируемыми организациями (предпринимателей, иных пользователей бухгалтерской (финансовой) отчетности, аудиторов), а также их ассоциациями и союзами, иными некоммерческими организациями.

Функции регулирования бухгалтерского учета, осуществляемые уполномоченными органами, определяют ст. 23 и ст. 24 Закона № 402-ФЗ (табл.1.2).

Регулирование бухгалтерского учета согласно Закону № 402-ФЗ осуществляется в соответствии со следующими принципами:

1)соответствия федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а также уровню развития науки и практики бухгалтерского учета;

2)единства системы требований к бухгалтерскому учету;

3)упрощения способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства и отдельных форм некоммерческих организаций;

4)применения международных стандартов как основы разработки федеральных и отраслевых стандартов;

5)обеспечения условий для единообразного применения федеральных и отраслевых стандартов;

41

6) недопустимости совмещения полномочий по утверждению федеральных стандар-

тов и государственному контролю (надзору) в сфере бухгалтерского учета.

|

|

Таблица 1.2 |

|

Функции регулирования бухгалтерского учета |

|||

|

|

|

|

Органы государственного регулирования |

Субъект негосударственного |

||

|

Центральный банк РФ в |

||

Уполномоченный |

регулирования |

||

пределах его компетен- |

|||

федеральный орган |

бухгалтерского учета |

||

ции |

|||

|

|

||

Утверждает программу раз- |

Утверждает отраслевые |

Разрабатывает проекты феде- |

|

работки федеральных стан- |

стандарты и обобщает |

ральных стандартов, прово- |

|

дартов в порядке, установ- |

практику их применения. |

дит публичное обсуждение |

|

ленном Законом № 402-ФЗ. |

Участвует в подготовке и |

этих проектов и представляет |

|

Утверждает федеральные |

согласовывает программу |

их в уполномоченный феде- |

|

стандарты и в пределах его |

разработки федеральных |

ральный орган. |

|

компетенции отраслевые |

стандартов. |

Участвует в подготовке про- |

|

стандарты и обобщает прак- |

Участвует в экспертизе |

граммы разработки феде- |

|

тику их применения. |

проектов федеральных |

ральных стандартов. |

|

Организует экспертизу про- |

стандартов. |

Участвует в экспертизе про- |

|

ектов стандартов бухгалтер- |

Участвует совместно с |

ектов стандартов бухгалтер- |

|

ского учета. |

уполномоченным феде- |

ского учета. |

|

Утверждает требования к |

ральным органом в уста- |

Обеспечивает соответствие |

|

оформлению проектов стан- |

новленном порядке в раз- |

проекта федерального стан- |

|

дартов бухгалтерского учета. |

работке международных |

дарта международному стан- |

|

Участвует в установленном |

стандартов. |

дарту, на основе которого |

|

порядке в разработке между- |

Осуществляет иные |

разработан проект федераль- |

|

народных стандартов. |

функции, предусмотрен- |

ного стандарта. |

|

Представляет Российскую |

ные Законом № 402-ФЗ и |

Разрабатывает и принимает |

|

Федерацию в международ- |

иными федеральными за- |

рекомендации в области бух- |

|

ных организациях, осущест- |

конами |

галтерского учета. |

|

вляющих деятельность в об- |

|

Разрабатывает предложения |

|

ласти бухгалтерского учета и |

|

по совершенствованию стан- |

|

бухгалтерской (финансовой) |

|

дартов бухгалтерского учета. |

|

отчетности. |

|

Участвует в разработке меж- |

|

Осуществляет иные функ- |

|

дународных стандартов |

|

ции, предусмотренные Зако- |

|

|

|

ном № 402-ФЗ и иными фе- |

|

|

|

деральными законами |

|

|

|

Согласно Закону № 402-ФЗ ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта.

Руководитель экономического субъекта, за исключением руководителя кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета.

Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера.

Только руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя.

42

Вопросы подчиненности, полномочий и обязанностей главного бухгалтера экономического субъекта должны регулироваться локальными нормативными актами экономических субъектов.

Главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должно отвечать следующим требованиям:

1)иметь высшее профессиональное образование;

2)иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет;

3)не иметь неснятой или непогашенной судимости за преступления в сфере экономи-

ки.

К главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться дополнительные требования другими федеральными законами.

Юридическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно иметь не менее одного отвечающего данным требованиям работника, с которым заключен трудовой договор (чч. 4, 6 ст. 7 Закона № 402-ФЗ).

В новом Законе "О бухгалтерском учете" отсутствует положение о необходимости подписи главного бухгалтера на денежных и расчетных документах, документах, подтверждающих финансовые и кредитные обязательства.

На практике чаще всего бухгалтерский учет ведет бухгалтер или структурное подразделение - бухгалтерия.

Руководитель должен создать необходимые условия для правильного ведения бухгалтерского учета.

1.4.2. Формы бухгалтерского учета

Совокупность учетных регистров, используемых организацией для отражения хозяйственных операций, образует форму бухгалтерского учета. Существующие формы бухгалтерского учета отличаются именно набором учетных регистров и системой их взаимодействия. Объединяет формы бухгалтерского учета то, что все хозяйственные операции подтверждаются первичными учетными документами и отражаются в учетных регистрах методом двойной записи на счетах бухгалтерского учета в соответствии с планом счетов.

43

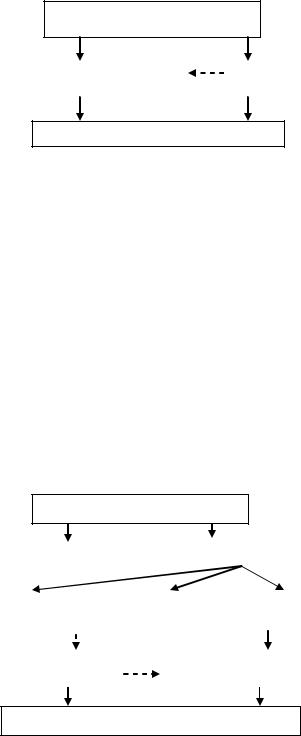

Форма бухгалтерского учета Журнал-Главная отличается тем, что регистры для хронологической и систематической записи по счетам синтетического учета объединены в одной комбинированной книге Журнал-Главная. Баланс составляется непосредственно на основании этой книги (рис.1.4).

Первичные и сводные документы

Книга учета хозяйственных операций |

|

Ведомости |

|

|

|

Бухгалтерский баланс и другие формы

Рис.1.4. Схема упрощенной формы бухгалтерского учета Журнал-Главная.

(Условные обозначения:  - запись;

- запись;  - сверка записи)

- сверка записи)

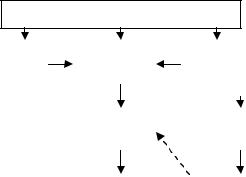

Мемориально-ордерная форма бухгалтерского учета предусматривает ведение журнала для регистрации в хронологическом порядке мемориальных ордеров, содержа-

щих указание записать хозяйственную операцию на соответствующих счетах бухгалтер-

ского учета. Проводки из мемориальных ордеров разносятся по счетам Главной книги, ко-

торая является синтетическим регистром систематического учета. Аналитический учет ведется в карточках, записи в которые делаются на основании первичных или сводных учетных документов (рис.1.5).

Первичные и сводные документы

|

|

Мемориальные ордера |

Кассовая книга |

|

|

|

|

|

|

|

|

|

Регистрационный журнал |

|

|

Главная |

|

Регистры анали- |

||

|

мемориальных ордеров |

|

|

книга |

|

тического учета |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Оборотная ведомость |

|

|

|

Оборотная ведомость |

|

||

|

по синтетическим счетам |

|

|

|

по аналитическим счетам |

|

||

|

|

|

|

|

|

|

|

|

Бухгалтерский баланс и другие отчетные формы

Рис.1.5. Схема мемориально-ордерной формы бухгалтерского учета

44

Журнально-ордерная форма бухгалтерского учета предусматривает систематизацию учетных данных в специальных регистрах - журналах-ордерах, которые ведутся по кредиту счетов бухгалтерского учета и вспомогательных к ним ведомостях, составленных по дебету счетов. При этой форме учета исключается многократность записей и происходит объединение синтетического и аналитического учетов (рис.1.6).

Первичные и сводные документы

Кассовая |

|

Журналы- |

|

Накопительные |

|

||

книга |

|

ордера |

|

и группировочные |

|

||

|

|

|

|

|

документы |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Главная |

|

Регистры |

|

|

|

|

|

книга |

|

аналитического учета |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Бухгалтерский баланс |

|

Оборотная ведомость |

|||||

и другие отчетные документы |

|

по аналитическим счетам |

|||||

|

|

|

|

|

|

|

|

Рис.1.6. Схема журнально-ордерной формы бухгалтерского учета

Автоматизированная форма бухгалтерского учета предусматривает применение электронно-вычислительных машин.

1.4.3. Учетная политика организации

Согласно ст. 8 Закона № 402-ФЗ экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

Учетная политика организации - это совокупность способов ведения бухгалтерского учета экономическим субъектом (первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности) для выполнения поставленных задач в конкретной организации.

При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами. Если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, то способ разрабатывается экономическим субъектом самостоятельно, исходя из требований,

45

установленных законодательством РФ о бухгалтерском учете, федеральными и (или) от-

раслевыми стандартами.

Принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета, применяется по-

следовательно из года в год.

Изменение учетной политики может проводиться в следующих случаях:

1) при изменении требований, установленных законодательством Российской Феде-

рации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2)разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3)существенном изменении условий деятельности экономического субъекта.

В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики проводится с начала отчетного года.

Основой организации первичного учета на предприятии является утвержденный главным бухгалтером график документооборота.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации доку-

ментооборота, инвентаризации, применения счетов бухгалтерского учета, системы реги-

стров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Общие правила, которых должна придерживаться организация при отражении своей деятельности, называются принципами бухгалтерского учета - допущениями и требова-

ниями.

При формировании учетной политики организации предполагаются следующие до-

пущения:

имущественной обособленности;

непрерывной деятельности организации;

последовательности применения учетной политики;

временной определенности фактов хозяйственной деятельности.

Учетная политика организации должна обеспечивать следующие требования:

полноты;

своевременности;

осмотрительности;

приоритета содержания перед формой;

непротиворечивости;

46

рациональности.

Учетная политика организации формируется главным бухгалтером (бухгалтером) ор-

ганизации и утверждается руководителем организации.

При этом утверждаются:

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналити-

ческие счета, необходимые для ведения бухгалтерского учета в соответствии с требова-

ниями своевременности и полноты учета и отчетности;

формы первичных учетных документов, применяемых для оформления фактов хо-

зяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетно-

сти;

порядок проведения инвентаризации активов и обязательств организации;

методы оценки активов и обязательств;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными операциями;

другие решения, необходимые для организации бухгалтерского учета.

Вопросы для самоконтроля

1.Каковы полномочия и ответственность главного бухгалтера?

2.Каковы полномочия и ответственность руководителя организации за построение бухгалтерского учета?

3.Перечислите требования, предъявляемые к ведению бухгалтерского учета.

4.Назовите основные организационно-правовые формы предприятий.

5.Каково влияние организационно-правовой формы организации на постановку фи-

нансового учета?

6.В чем заключаются особенности организации бухгалтерского учета для субъектов малого предпринимательства?

7.Что такое регистры бухгалтерского учета и каково их назначение?

8.Классификация бухгалтерских регистров по внешнему виду.

9.Приведите классификацию регистров бухгалтерского учета по степени обобщения производимых записей.

10.Приведите классификацию регистров бухгалтерского учета по характеру записей.

11.Перечислите способы исправления ошибок в бухгалтерском учете.

12.Охарактеризуйте мемориально-ордерную форму бухгалтерского учета.

47

13.Охарактеризуйте журнально-ордерную форму бухгалтерского учета.

14.Форма бухгалтерского учета Журнал-Главная.

15.Охарактеризуйте автоматизированную форму бухгалтерского учета.

16.Что такое учетная политика и каков порядок ее формирования?

17.Как проводится изменение учетной политики?

Ключевые слова: структура бухгалтерских счетов, двойная запись, корреспонденция счетов, балансовое уравнение, типы операций по влиянию на баланс, оборотно-сальдовая ведомость, оборотная шахматная ведомость, баланс, форма бухгалтерского учета, учетная политика, план счетов.

Контрольный тест 1.4

1. Для исправления ошибок в первичных документах применяется способ:

a)дополнительных проводок;

b)пунктировки;

c)корректурный;

d)красное сторно.

2. Выявленные при инвентаризации расхождения между фактическим наличием объ-

ектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете:

a) в том отчетном периоде, к которому относится дата, по состоянию на которую про-

водилась инвентаризация;

b)в конце отчетного года;

c)в начале года, следующего за отчетным.

3. Руководитель организации должен:

a)вести бухгалтерский учет лично либо непосредственно его контролировать;

b)передать ведение бухгалтерского учета централизованной бухгалтерии или специа-

лизированной организации;

c) обеспечить организацию бухгалтерского учета.

4. Ведение бухгалтерского учета и хранение документов бухгалтерского учета орга-

низуются:

a)руководителем экономического субъекта;

b)главным бухгалтером экономического субъекта;

c)руководителем и главным бухгалтером экономического субъекта;

d)бухгалтером экономического субъекта.

48

5. Различают формы бухгалтерского учета в зависимости от видов используемой тех-

ники:

a)ручные и машинно-ориентированные;

b)автоматизированные и журнальные;

c)табличные и ручные;

d)журнальные и табличные.

6. Различают формы бухгалтерского учета:

a)журнально-ордерную;

b)оборотно-сальдовую;

c)автоматизированную;

d)книжную.

7. Ответственность за организацию бухгалтерского учета на предприятии лежит:

a)на руководителе;

b)главном бухгалтере;

c)вышестоящей организации;

d)независимом аудиторе.

8. Главный бухгалтер назначается:

a)решением собрания учредителей;

b)вышестоящей организацией;

c)руководителем;

d)собранием сотрудников бухгалтерии.

9.Учетная политика должна применяться:

a)последовательно из года в год;

b)один раз в пять лет;

c)по мере надобности;

d)при организации бухгалтерской службы на предприятии.

10.Главный бухгалтер обеспечивает:

a)минимизацию налогообложения;

b)соответствие осуществляемых хозяйственных операций законодательству РФ;

c)контроль за движением имущества и выполнением обязательств;

d)максимальную прибыльность организации.

11.Бухгалтерский учет ведется организацией:

a)несколько раз в месяц с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации для предоставления информации налоговым органам;

49

b) непрерывно с момента ее регистрации в качестве юридического лица до реорга-

низации или ликвидации;

c)по установленным в учетной политике правилам.

12. Текущие затраты на производство продукции и капитальные вложения учитыва-

ются:

a)раздельно;

b)совместно;

c)в зависимости от yчетной политики.

13. Ответственность за организацию хранения учетных документов несут:

a)главный бухгалтер;

b)главный бухгалтер и руководитель;

c)руководитель.

14. Общее методологическое руководство бухгалтерским учетом в РФ осуществляет-

ся:

a)Министерством финансов РФ;

b)Правительством РФ;

c)налоговыми органами.

15. Изменение учетной политики может проводиться в следующих случаях:

a)при изменении требований, установленных законодательством РФ о бухгалтер-

ском учете, федеральными и (или) отраслевыми стандартами;

b)разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

c)существенном изменении условий деятельности экономического субъекта;

d)ликвидации экономического субъекта.

16. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская

(финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков,

устанавливаемых в соответствии с правилами организации государственного архивного дела:

a)не менее одного года после отчетного года;

b)не менее пяти лет после отчетного года;

c)не менее десяти лет после отчетного года.

50