Ekonomika_firmy_Ch_2

.pdfЦентр дистанционного образования

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Уральский государственный экономический университет

Г. А. Ярин

ЭКОНОМИКА ФИРМЫ:

инновации и инвестиции, прибыль и оплата труда, инновационно-инвестиционная стратегия, оценка финансовой устойчивости

Часть 2

Екатеринбург

2010

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Уральский государственный экономический университет

Центр дистанционного образования

Г. А. Ярин

ЭКОНОМИКА ФИРМЫ: инновации и инвестиции, прибыль и оплата труда, инновационно-инвестиционная стратегия, оценка финансовой устойчивости

Рекомендовано Учебно-методическим советом

Уральского государственного экономического университета в качестве учебного пособия

Часть 2

Екатеринбург

2010

УДК 330.322(075.8) ББК 65.9(2Рос)-56я73

Я 73

Рецензенты:

Доктор экономических наук, профессор кафедры экономики и управления на металлургических предприятиях Уральского государственного технического университета – УПИ

Л. А. Коновалов

Доктор экономических наук, профессор, директор Института экономики и управления Российского государственного профессионально-педагогического университета

А. Г. Мокроносов

Ярин Г. А.

Я 73 Экономика фирмы: инновации и инвестиции, прибыль и оплата труда, инновационно-инвестиционная стратегия, оценка финансовой устойчивости [Текст] : учеб. пособие : в 2 ч. / Г. А. Ярин; Федер. агентство по образованию, Урал. гос. экон. ун-т, Центр дистанционного образования. – Екатеринбург : Изд-во Урал. гос. экон.

ун-та, 2010. Ч. 2. – 201 с.

Вучебном пособии рассматриваются научно-техническое развитие промышленных предприятий, содержание инноваций, инвестиционная деятельность, прибыль и оплата труда, инновационная активность, инновационно-инвестиционная стратегия, оценка и механизм обеспечения финансовой устойчивости, другие вопросы, касающиеся деятельности фирм и предприятий.

Вподготовке принимала участие Е. Г. Ярина (п. 3.1, 4.1, а также перевод

синостранного языка).

Предназначено для студентов экономических вузов, аспирантов, преподавателей, специалистов.

УДК 330.322(075.8) ББК 65.9(2Рос)-56я73

© Ярин Г. А., 2010

© Уральский государственный экономический университет, 2010

© Центр дистанционного образования, 2010

Оглавление

3. Инновационно-инвестиционная стратегия............................. |

4 |

3.1. Инновационная активность, реализуемая путем |

|

прямого инвестирования ............................................................ |

4 |

3.2. Экономическая оценка эффективности инвестиционных |

|

проектов с учетом экологического фактора............................ |

44 |

3.3. Прямые инвестиции как фактор повышения |

|

конкурентоспособности............................................................ |

96 |

3.4. Задание по разработке стратегии предприятия .................... |

112 |

3.5. Тесты (инновационно-инвестиционная стратегия) .............. |

117 |

Выводы............................................................................................ |

119 |

4. Финансовые аспекты реализации |

|

инновационно-инвестиционной стратегии......................... |

121 |

4.1. Методы оценки финансовой устойчивости предприятия.... |

121 |

4.2. Оценка финансовой устойчивости предприятия |

|

в предкризисном состоянии ................................................... |

150 |

4.3. Производственная ситуация. |

|

Оценка финансового состояния предприятия ...................... |

156 |

4.4. Тесты (финансовые аспекты) ................................................. |

168 |

Выводы............................................................................................ |

174 |

Контрольные вопросы................................................................. |

177 |

Библиографический список ....................................................... |

184 |

3. Инновационно-инвестиционная стратегия

3.1. Инновационная активность, реализуемая путем прямого инвестирования

Вывод второго раздела – основной фактор повышения конкурентоспособности – получение устойчивой экономической прибыли, базовую часть которой создает интеллектуальный труд, воплощенный в оборудовании и технологиях. В третьем разделе изложены возможности применения различных методов, принципы, организационные этапы и механизмы разработки иннова- ционно-инвестиционной стратегии на промышленных предприятиях.

Инновационный путь развития для новой России – это выход из тупика, что подтверждается исследованиями Центра соци- ально-экономических проблем федерализма Института экономики РАН: «Без осуществления инновационного рывка Россия отстанет от развитых стран навсегда – необходимости убеждать кого-либо в этом сейчас, надо полагать, нет» [47, с. 14]. В процессе исследований установлены ограничители инновационного пути. Основные из них следующие: «устойчивая тенденция занижения стоимости рабочей силы, особенно высшей квалификации, сопровождаемая деградацией, фрагментацией и дезориентацией отечественного научного потенциала. Человеческий капитал – один из ключевых элементов национального богатства. Крупный бизнес, изначально замаранный системными коррупционными связями, едва ли в состоянии решиться на переход к модели развития…» [47, с. 6–7]. Решение проблемы конкурентоспособности тормозится властью. Об этом пишет Р.А. Фатхутдинов: «Ни один комитет

#3. Инновационно-инвестиционная стратегия

Государственной Думы, ни одно министерство или ведомство, ни один НИИ в России комплексно не занимаются проблемами конкурентоспособности. Созданный в августе 2004 г. при правительстве Совет по конкурентоспособности и предпринимательству занимается решением не национальных, а корпоративных задач. Поэтому-то по конкурентоспособности Россия значительно уступает развитым странам» [151, с. 272].

Б.Н. Кузык и Ю.В. Яковец, изучая проблему инновационной активности России, заостряют внимание на следующем обстоятельстве: «Производство современной наукоемкой продукции становится выгодным бизнесом. По своим потенциальным экономическим возможностям реализуемый на высокотехнологических рынках бизнес, основанный на науке и технологиях, уже сегодня по многим оценкам превышает общий суммарный эффект в 2 трлн дол. России на этом рынке практически нет – 0,3%. …Рост благосостояния населения, темпы экономического роста России, развитие образования, науки и культуры, ее обороноспособность напрямую зависят от структурно-технологической реконструкции высокотехнологичного комплекса (ВТК) страны» [72, с.179].

К.К. Козлов, Д.Г. Соколов, К.В. Юдаеваисследовалиинновационную активность российскихпредприятий: «Результатыисследований Института переходного периода на основе анализа инновационных анкет, разосланных по почте 1200 предприятиям, показали, что самым распространенным видом инноваций является приобретение нового оборудования. Затраты на НИОКР составляют2% оборота. Лицензииприобретают 8% предприятий» [61, с. 7].

Б.Н. Кузык и Ю.В. Яковец видят выход в следующем: «Россиинуженинтегрированныйврыночную экономику и диверсифицированный в части производимой продукции оборонный комплекс, предприятия которого будут восприимчивы к высоким технологиями будут стимулировать развитие отечественного научнотехнического потенциала» [72, с. 180]. Естественные монополии минерально-сырьевого комплекса должны служить источником инновационных инвестиций. «Таким образом, используя потенциальныевозможностивысокотехнологичногокомплексаиегоядра– обороннойпромышленности России в качестве локомотива и опираясь на сохранившийся научно-технологический и инвестиционный капитал отечественных естественных монополий и государ-

5_

Г.А. Ярин «Экономика фирмы: инновации и инвестиции, прибыль и оплата труда…» "

Г.А. Ярин «Экономика фирмы: инновации и инвестиции, прибыль и оплата труда…» "

ственнуюподдержку, можновприемлемые сроки осуществить инвестиционные вливания в ВТК страны в сумме до 12–14 млрд дол.

вгод и на этой основе осуществить инновационную модернизацию экономики страны» [72, с. 183].

Кроме доходов от продажи нефти и газа (временного источника инвестиций в России) можно сделать постоянным источником инвестиций, который является основным во всем мире, сбережения населения. К.В. Балдин обращает на это внимание: «В сложившейся экономической ситуации в России ожидать крупных инвестиций из бюджета нельзя. Сбережения же населения, образующие основу долгосрочных инвестиций во всем мире,

вРоссии крайне низки» [45, с. 13]. В России рядовые владельцы акций, которые еще сохранились от приватизации, называемые за рубежом stockholders (стокхолдеры), не получают дивидендов. Следовательно у рядовых трудящихся, у всего населения нет стимула вкладывать сбереженную часть заработной платы в предприятие. Вывод очевиден – в России рынка инвестиций нет. Временные владельцы контрольного пакета приватизированных предприятий изымают всю чистую прибыль на свои личные счета

взарубежные банки. Автор учебника 12 лет является рядовым акционером Первоуральского новотрубного завода, и за 12 лет дивиденды равны нулю. Продолжается захват и передел контрольного пакета акций предприятий между коррумпированными группировками. За рубежом, если рядовой stockholders не получит за квартал приемлемые дивиденды, он избавится от акций и возьмет назад свои деньги (оставит предприятие без инвестиций).

ВРоссии владеет, пользуется и распоряжается основным капиталом ограниченный круг лиц. Академик РАН Н. Римашевская отмечает, что в России 2% богатых владеют 53% фондов, а 52% бедных владеют 1% фондов [125].

Есть еще один путь привлечения сбережений населения – через банки. Ситуацию со сбережениями населения в банках достаточно полно исследовал В.К. Гуртов: «Финансовые катастрофы

в1992, 1994 и 1998 гг., лишившие миллионы граждан их сбережений, подорвали доверие к государственной финансовой политике, отечественной банковской системе и рублю, послужили одной из основных причин системного банковского кризиса. Потеряна стабильность важнейшего вида частной и личной собственности –

`6

#3. Инновационно-инвестиционная стратегия

сбережений населения. Рынок не может развиваться без доверия к отечественной валюте и стабильной надежной банковской системе, которая могла бы трансформировать сбережения населения в инвестиции. …Сбережения населения, образующие в экономической мировой практике основу долгосрочных инвестиций, в России весьма ограниченны» [34, с. 311, 316].

Теории оптимальной структуры капитала

Инновационная активность в сфере управления заключается прежде всего в выборе оптимальной структуры капитала компаний. В анализе теорий оптимальной структуры капитала использована работа Н.Б. Рудыка [127].

Р. Дункан и Ф. Милликен своими исследованиями показали, что более высокая неопределенность окружающей среды является причиной более высокого динамизма [198; 236].

Дж. Барни пришел к выводу, что инвестирование в специфичные активы с целью приобретения постоянных конкурентных преимуществ и нивелирования конкурентных преимуществ других компаний означает, что корпорация начинает принимать на себя значительно более высокие риски по сравнению с рисками традиционных инвестиционных стратегий, а это отражается на выборе компанией источников финансирования, т.е. на выборе структуры капитала компании [187].

В теории финансового менеджмента различают два понятия: «финансовая структура» и «капитализированная структура». Под финансовой структурой понимают способ финансирования деятельности предприятия в целом, т.е. структуру всех источников средств.

Капитализированная структура характеризует более узкую часть источников средств – долгосрочные пассивы (собственные источники средств и долгосрочный заемный капитал). Долгосрочные заемные источники – это банковские кредиты, полученные

вРоссии и за рубежом (задолженность по ним предприятие должно погасить не более чем через 12 месяцев); эмиссия облигаций

вРоссии и за рубежом; займы от других коммерческих организаций; лизинг; бюджетные кредиты; прочие источники.

7_

Г.А. Ярин «Экономика фирмы: инновации и инвестиции, прибыль и оплата труда…» "

Г.А. Ярин «Экономика фирмы: инновации и инвестиции, прибыль и оплата труда…» "

Все обязательства (claims) корпорации можно поделить на два типа: прямые (explicit claims) и подразумеваемые (implicit claims), или организационные. Прямые обязательства – это обязательства, которые существуют в виде письменных контрактов. Организационный капитал корпорации есть не что иное, как текущая рыночная стоимость всех подразумеваемых обязательств, которые компания ожидает продать в будущем; организационные обязательства – ожидаемые издержки выполнения уже существующих и будущих подразумеваемых обязательств компании. Менеджеры компании стремятся «продавать» подразумеваемые обязательства по средней цене, которая превышает средние издержки их обслуживания.

Владельцы подразумеваемых обязательств (стейкхолдеры – stakeholders) – это физические и юридические лица, без чьей поддержки не может существовать данная компания. Цена, по которой компания может продавать свои подразумеваемые обязательства, напрямую зависит от ожиданий, которые есть у стэйкхолдеров. В свою очередь, формирование благоприятных ожиданий стэйкхолдеров полностью зависит от того, насколько компании удается поддерживать свое реноме честного эмитента подразумеваемых обязательств, и от того, насколько выполнение платежей по своим подразумеваемым обязательствам является для компании «маркой». Для поддержания имиджа компания может использовать различные методы, но очевидным является проведение специальных инвестиционных проектов, чья стоимость привязана к платежам по подразумеваемым обязательствам [222].

Теория структуры капитала берет начало с 1958 г., когда была опубликована самая известная работа в области корпоративных финансов – статья Ф. Модильяни и М. Миллера «Издержки по привлечению капитала, корпоративные финансы и теория инвестирования» [239].

Суть теории. При условии, когда на рынке присутствует значительное количество продавцов и покупателей, участники фондового рынка (как физические, так и юридические лица) могут занимать и ссужать неограниченные объемы денежных средств под безрисковую ставку процента; если отсутствуют издержки банкротства, то корпорации эмитируют только два типа ценных бумаг: безрисковые и рисковые акции; если фондовый рынок обладает сильной формой информационной эффективности, то

`8

#3. Инновационно-инвестиционная стратегия

единственная цель менеджеров корпорации – максимизация благосостояния своих акционеров; если отсутствует налогообложение и все потоки денежных средств равны константе, то рыночная стоимость любой корпорации не зависит от структуры ее ка-

питала. Другими словами, какие бы источники финансирования ни использовала компания, ее стоимость останется неизменной

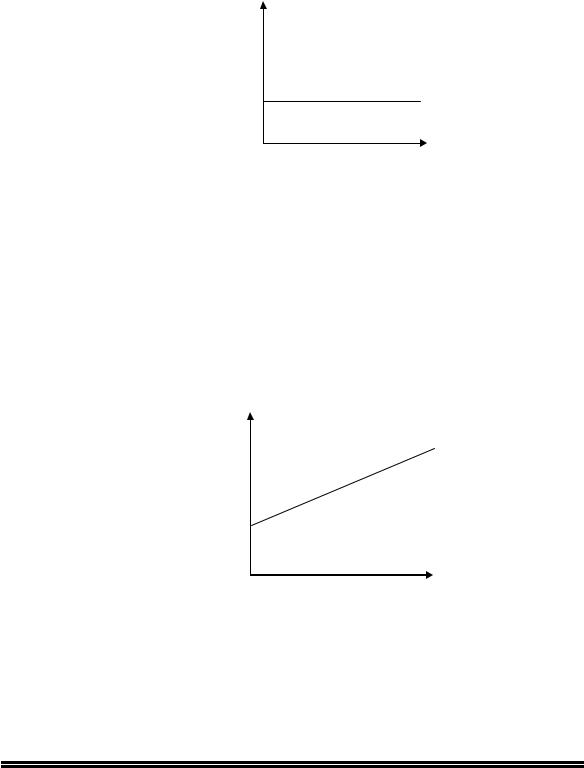

(рис. 3.1).

Рыночная

стоимость

корпорации

Долговая нагрузка

Рис. 3.1. Зависимость рыночной стоимости корпорации от величины долговой нагрузки при отсутствии налогообложения

Однакобезналогообложениятеориянереалистична. В1963 г. Ф. Модильяни и М. Миллер скорректировали результаты на корпоративный подоходный налог [238].

В условиях налогообложения корпоративной прибыли величина долговой нагрузки влияет на стоимость корпорации: чем выше объем долговой нагрузки, тем выше ее стоимость (рис. 3.2).

Рыночная

стоимость

корпорации

Долговая нагрузка

Рис. 3.2. Зависимость рыночной стоимости корпорации от величины долговой нагрузки

с учетом налога на прибыль корпораций

9_